118

40

对比45款儿童意外险,护娃周全不一定要花很多钱

2018-05-15 21:57:57

54点赞

404收藏

22评论

儿童意外险评测,被催到想表演铁锅炖自己,今天终于来还债了!这次钱多多一鼓作气扒了45款儿童意外险产品,满口老血欲喷溅又咽了回去。

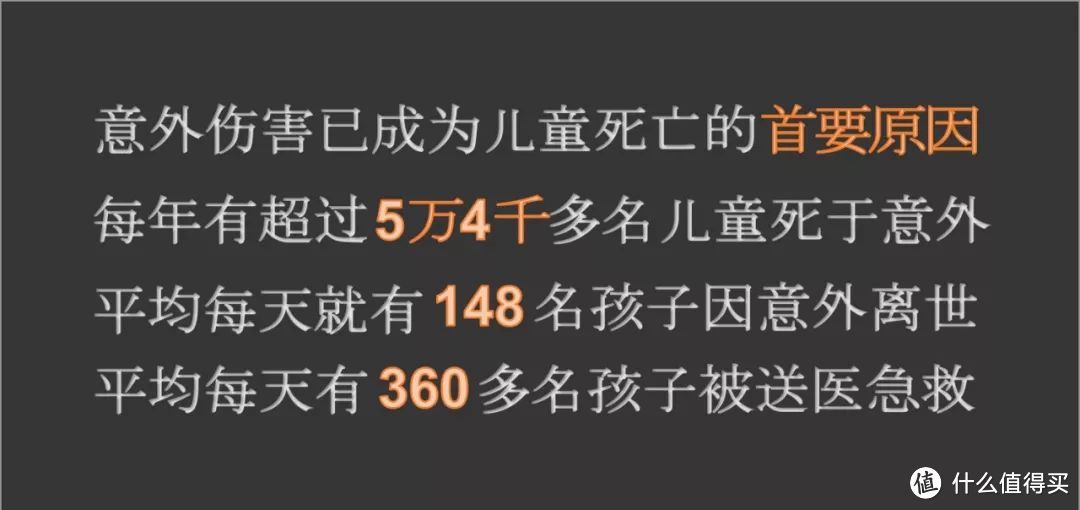

爹妈们如此重视意外险完全能理解,孩子好奇心极强,上天入地、花式作妖、防不胜防。同时,熊孩子的安全意识又极为薄弱,一不留神出点幺蛾子就可能悔之不及。且看这串触目惊心的数字↓

▲数据出处:2017年全球儿童安全组织《“让梦想高飞,儿童无伤害”-中国青少年儿童伤害现状回顾报告》

意外发生的概率虽小,然而一旦遇到,对家庭的打击可能是惨痛的!家长们能做的,就是在全力护孩子周全的同时构建一道“保险墙”,当意外不期而至时,有能力提供实实在在的保障。

为什么要给孩子买意外险?

看完第一张图,想必你已经有答案。相对于成人,孩子确实更容易受到意外伤害。

交通事故、高处坠落,发生的概率虽小,但一旦发生就有可能致残或死亡;猫狗咬伤、奔跑摔伤等,日常发生的概率大,但伤害较小,及时就医治疗一般就能痊愈。

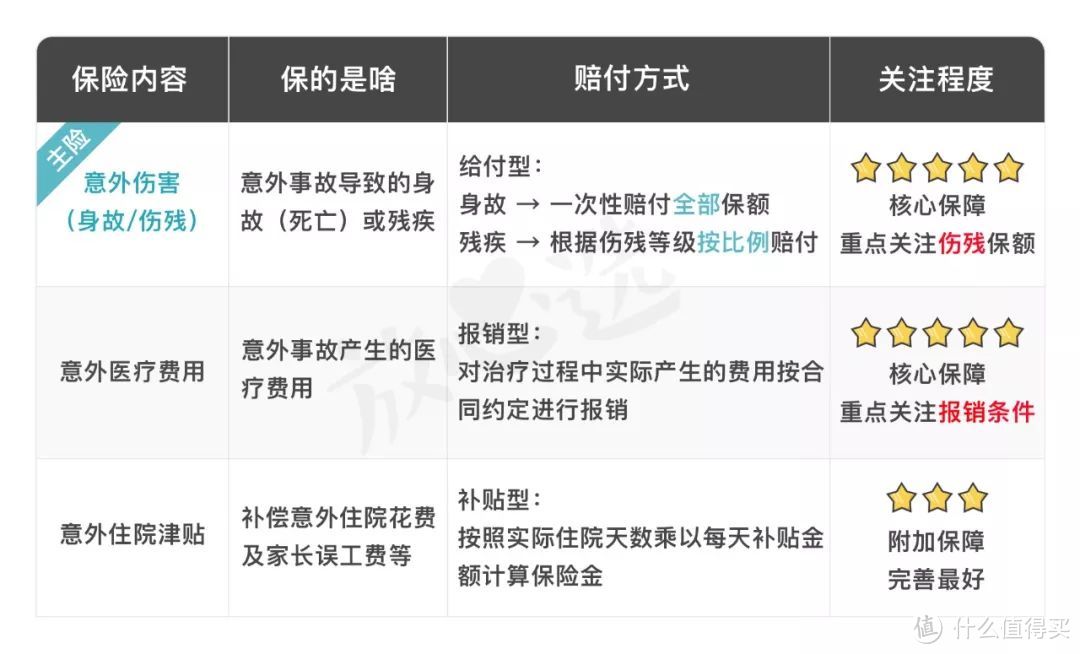

针对意外可能造成的后果,意外险都可以提供相应的保障。捶黑板!看下图,了解意外险能保障啥↓

▲看得云里雾里?没关系,搭配下文内容服用效果更佳。

儿童意外险,应该怎么选?

▎优选一年期、消费型的综合意外险

按照保障期限

儿童意外险主要分为三类

短期意外险:保险期限往往只有几天甚至更短,一般是在外出旅游时,为孩子购买一份以规避旅途中的各种风险。

一年期意外险:最常见的一类意外险,多为消费型,保险期限一年,满期消费掉,无返还。

多年期意外险:多指长期返还型意外险,保费交10年保30年,到期返还110%-120%保费。

为啥优选一年期、消费型、综合意外险?

便宜,购买方便,买一年保一年,不存在续保问题,一年后市场上出现更优秀的产品可以及时换。另,相对于单项意外险(如交通意外险),综合型意外险包含生活中绝大多数意外,保障更全面。

长期返还型意外险,保费高、保额低,宣称的储蓄收益还不如存银行来得多。

▎意外伤害(身故/伤残)保额适当高

买保险就是在买保额,建议意外伤害保额至少在10万元以上。

意外险的保额最重要的就是它的主险意外伤害的保额,通常同时包括意外身故、意外伤残保额。儿童意外险常见的意外伤害保额有:5万、10万、20万、50万、100万不等。比如这款产品有4档保额可选↓

孩子发生意外,保险公司怎么赔付?

假设狗剩今年9岁,狗剩妈给他买了上图计划一的意外险产品,意外伤害保额为10万。

情况一:狗剩发生意外,身故(死亡)了,保险公司会直接一次性赔付10万。

注意,为了防范道德风险,银保监会对未成年人死亡给付的保险金有明确限额规定:不满10周岁,身故赔付不得超过20万;10-18周岁,身故赔付不得超过50万。

也就是说,即使狗剩妈给他买了50万保额的计划三产品,狗剩意外死亡也只能获得20万的身故赔付。

为啥?什么道德风险?防止狠心爹妈,为了骗取高额保费而制造孩子“意外”死亡。

情况二:狗剩发生意外,没有身故,但伤残了,保险公司会按伤残比例赔付。

伤残赔付的比例咋定?按伤残级别来定,伤残级别的判定标准是统一的,按严重程度分为10级,第1级赔付100%、第2级赔付90%…第10级赔付10%。

为了便于理解,我们来举几个伤残的情况↓

▲ 注:伤残情况举例仅为参考,详情可见中国保险行业协会、中国法医学会联合发布的《人身保险伤残评定标准》。

实际生活中,意外致残的概率要远大于意外死亡。所以啊,买多少保额?要不要购买超过身故保额上限(20万/50万)的意外险?取决于父母是否愿意付出额外的保费、去承担孩子可能遇到的严重意外伤残的风险。

钱多多建议,意外伤害保额至少在10万元以上。

▎意外医疗优选高保额、0免赔、100%报销,最好不限社保范围

对于横冲直撞的熊孩子来说,日常小磕小碰、猫抓狗咬或许更常见,所以意外医疗保障是关键。

意外医疗是实报实销,投保时:优选0免赔额、100%报销、不限社保范围报销的产品,保额越高越好。

专业名词搞不懂?请看人话版↓

0免赔额:0元起赔;

100%报销:起赔线以上都能报;

不限社保范围:社保不报的自费药也能报;

高保额:报销封顶线高。

▎优选有意外住院津贴、并附加合适的增值保障的

意外住院津贴,可以补偿一定的住院花费、家长陪护的误工费用等。

有些意外险会附加增值保障,比如监护人责任,有些也称作“第三方责任”,说白了就是熊孩子险,当孩子因为意外给别人造成损失时,保险公司会代替你进行赔偿。自家孩子特皮的,心里要有数,关注一下。

其他附加项目,比如走失慰问金、法律费用、接种意外等,属于锦上添花的选项,价格差别不大的话,加上也行。

▎看清保障内容和条款,特别是除外责任和就诊医院要求

此处坑多,也是理赔纠纷高发区,务必细看。

看清保障内容和具体条款,以免利益受损↓

▲ 以某意外险为例,条款里特别提到,乘坐非营运性机动车意外身故及伤残保障未成年人不适用,也就是说,孩子乘坐自家车出了意外的话,条款中附加的驾乘险保额是不适用的,仅能赔付主险的保额。

重点看除外责任,意外发生后才发现无法理赔,此时找保险公司扯皮,保险公司也挺惨。

关注就诊医院,一般境内要求是二级或二级以上的公立医院,极少的意外险会包含一定的私立医院限额,此外,还要注意有无除外医院。

比如,中国人寿承保的中民无忧综合意外基本计划,除外医院多到钱多多想实名吐槽↓

45款儿童意外险评测

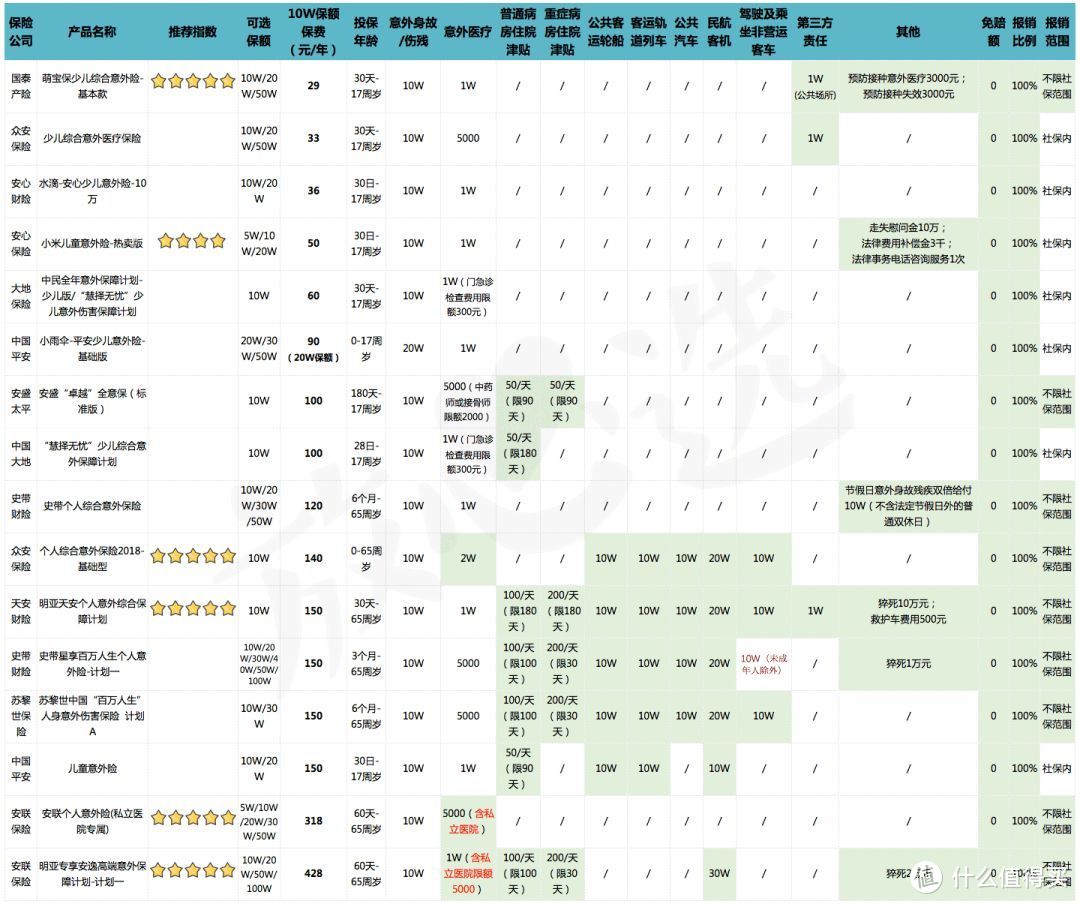

来了来了,终于来了。钱多多潜伏多个平台,最终搜罗到45款18岁以下儿童可买的一年期综合意外险↓

▲多数意外险产品有多个保额可选,这里统一选择10万意外伤害保额来对比。其中2款产品无10万额度,以20万额度进行比较。

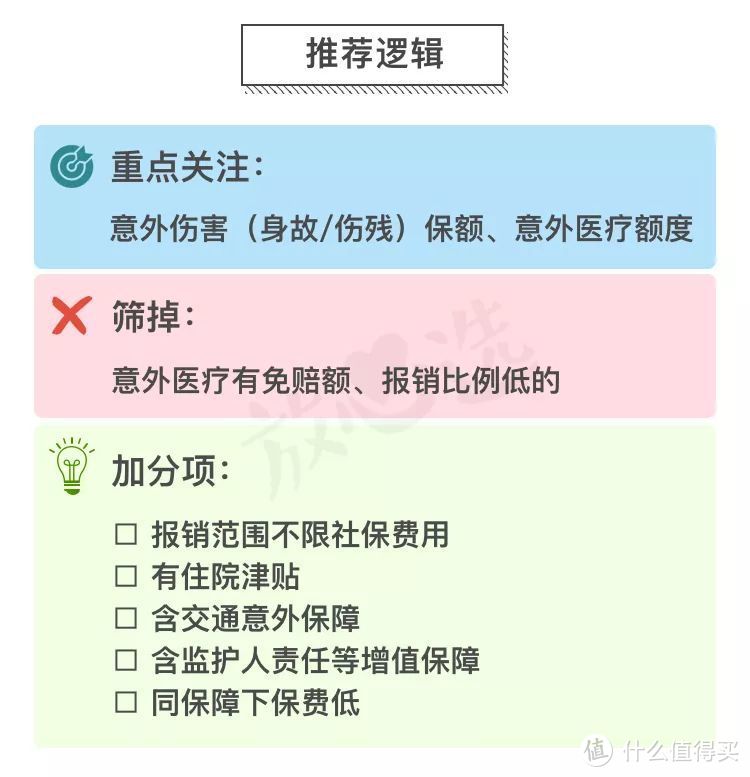

以下是评测推荐逻辑↓

以下16款,0免赔额、100%报销,其中不限社保范围报销的5款产品为五星推荐!

▲按保费由低到高排列,标绿部分为优势项。

不限社保范围、优中选优的5款如下↓

Q:什么是学平险?跟意外险有什么区别?

学平险,即中小学生平安保险,限在校生投保,保障范围涵盖意外伤害、意外医疗、疾病医疗等。相对于综合意外险,学平险保障范围更全面、但每项的保障额度有限,心理安慰大于实际功能。

▲感受一下某学平险的保障和保额,看似全能,实则鸡肋。

当然,学平险保费也比较便宜,价格在几十到一百多不等。如果家庭经济拮据,又想给孩子全面保障,可以选择学平险过渡;不差钱的,直接买意外险、重疾险、医疗险,保障上更充分。

elephantjava

校验提示文案

soyoucan是用户名

校验提示文案

精装追女仔

校验提示文案

Jayooo

校验提示文案

elephantjava

校验提示文案

米多是个小怪兽

校验提示文案

值友8328

校验提示文案

柒零零327

校验提示文案

四娘

校验提示文案

小燕子飞飞

校验提示文案

木兰屯

校验提示文案

[已注销]

校验提示文案

上树的鱼1

校验提示文案

柒零零327

校验提示文案

8最好的礼物8

校验提示文案

langse

校验提示文案

群众A

校验提示文案

lucky798

校验提示文案

Karenly

校验提示文案

自在风笛

校验提示文案

自在风笛

校验提示文案

Karenly

校验提示文案

lucky798

校验提示文案

群众A

校验提示文案

elephantjava

校验提示文案

elephantjava

校验提示文案

langse

校验提示文案

8最好的礼物8

校验提示文案

柒零零327

校验提示文案

上树的鱼1

校验提示文案

[已注销]

校验提示文案

木兰屯

校验提示文案

小燕子飞飞

校验提示文案

四娘

校验提示文案

柒零零327

校验提示文案

值友8328

校验提示文案

Jayooo

校验提示文案

精装追女仔

校验提示文案

soyoucan是用户名

校验提示文案

米多是个小怪兽

校验提示文案