4

5

低收入家庭3000元配置500万保险保障,3种方案教你精打细算买保险

2018-06-29 20:58:05

35点赞

414收藏

34评论

保险本质是保障作用,用少量可承受的钱转移极端条件下无法承受的损失,保险对于家庭财务规划只是很小一块,但也是不可或缺的一块。

家庭最大的风险有三点:意外伤残、家庭经济支柱的缺失和重大疾病,针对这些无法承受的重大风险,保险的作用越来越重,每一个家庭,都应该适当的通过商业保险,来给自己及家人一定的保障。

根据国家统计局数据,2017年,中国居民人均可支配收入仅为25974元,若看中位数则只有22408元,所以一个全员工作的三口之家的年收入应该在6、7万元上下。

而在西南财经大学发布的《2017中国工薪阶层信贷发展报告》中,除去了收入较低的农村后,中国工薪阶层家庭年均收入也只有15.4万元而已。

也就是说,10-15万的家庭是占我们生活中一个更大的比例。中国经济发展不平衡,很多三四线城市的朋友,可能在当地能过上一份体面的生活,但是收入也就是 5-15 万的水平,其实并不高。对于这些家庭来讲,很多终身型的保障价格其实太贵,对于这些家庭保险杠杆率需要更高。因此今天小智君要给大家分享的就是对于这类低收入家庭的完整保险方案。

一、年入5-15万家庭特点

相对于一二线城市更高收入的家庭,年收入5-15万的家庭的存款可能会相对偏低。但是重大疾病的发病率和治疗费用却不会比一二线城市更低。

甚至于很多三四线城市的患者生大病后会选择来到一二线城市住院就医,那么就需要考虑到异地报销和就医的人员陪护等问题,因此由此产生的收入损失以及住宿等问题也是需要考虑的。

可以看出在重大疾病面前,如果所在地医疗资源不发达涉及到异地就医的问题,可能花费会更高。因此对于年收入并不高的家庭,保险作为抵御风险的重要手段之一,是十分需要的。

在进行方案配置的时候,首先要考虑的是家庭的情况。一般年收入在5-15万的家庭会有这些特点:

(1)大多数位于内地城市,特别是三、四线城市

(2)年龄一般不会太大,一般处于35岁以下,创建家庭的初期,随着年龄的增长,相信以后收入会增加

(3)可能为单收入家庭,很多家庭因为有宝宝选择一方辞职在家带孩子,家庭重担集中在一人身上

二、家庭保险配置原则

了解到了这些特点以后,我们来先谈谈家庭目前收入不高的情况下配置保险的原则:

(1)注重保险的杠杆率,也就是尽量选择低保费高保额的产品。

比如重疾险我们都知道终身的更全面,可是对于家庭收入来讲终身型的产品压力也会更大。

购买顺序:意外险>重疾险/百万医疗险>寿险>一般医疗险

(2)考虑保障型的保险、投资理财型的保险不要轻易选择

对于家庭来讲,最重要的事情是把保障先做好。对于高收入的家庭,可以选择合适的投资理财型的保险产品来购买,起到投资风险分散的作用。

但对于普通家庭来讲,选择兼具分红保障的保险,保额不高保费却很贵,对家庭的压力很大。如果真的需要投资理财,不如选择基金定投等产品。

(3)优先保障家庭经济支柱,成人保险配置好后再配置少儿保险

家庭经济支柱一旦发生不幸,失去收入+治疗陪护的费用,对于整个家庭的伤害是巨大的,因此优先保障成人特别是家庭经济支柱的风险是更合理的选。

(4)保费比例应占家庭收入5%-8%左右,不宜过高

大部分保险配置的原则都认为保费应该占家庭年收入10%,对于年收入10-15万元的家庭也就是花费1-1.5万元买保险,这其实是相对偏高的。

根据北京大学的社科的调查,2016年,中国家庭的平均支出达到了65266.1元,城市家庭的平均支出更是高达8万元左右。

同样是1000元,对于年收入10万和100万的家庭意义完全不一样。在已经有了相对固定的支出情况下,收入不太高的家庭需要性价比更高的保险配置。

三、三种家庭,不同方案设计:

在了解了5-15万保险方案的原则,以后我们来看实际的保险方案,这次的保险方案主要是针对夫妻二人的保险方案。

如下的文章中,小智君将通过3个典型的案例,为大家分享一下保险的具体配置,我们虚构了3个家庭案例:

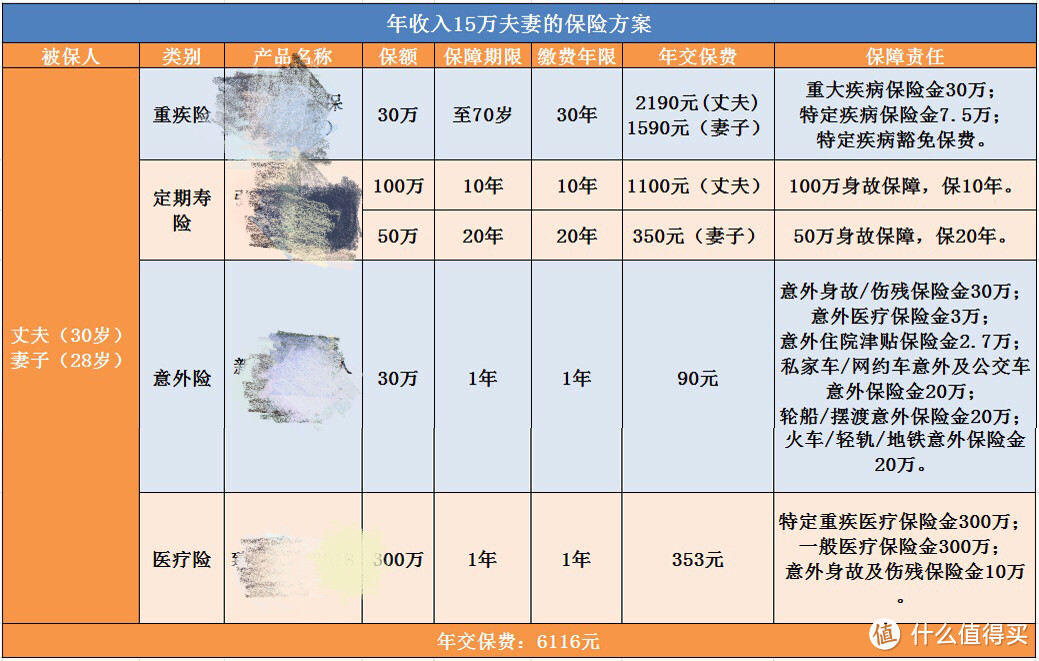

方案一:年薪15万,双职工家庭

A先生今年30岁,妻子今年28岁,是内陆三线城市,夫妻双方都是公务员,工作较为稳定。夫妻二人年收入15万左右,目前孩子0岁,有房贷30万。夫妻二人的健康状况都较好且都有社保。

方案如下:

这类家庭是内陆城市常见的家庭组合,夫妻二人收入稳定,虽有负债但对生活压力影响不太大。

方案分析:

(1)重疾险:在这个家庭方案配置中,重疾险的价格其实是最贵的。在配置保险中,如果觉得重疾险价格很贵,可以选择定期类产品,比如上文中保障到70岁,不用一定追求保障终身。

如果希望价格更便宜一点,可以选择不包含轻症责任。如果年纪较轻,也可以选择一年期的重疾产品先进行过渡。

(2)寿险:家中的经济支柱是A先生,且家里有房贷,对于A先生来讲,未来的家庭责任还是非常大的,所以定期寿险选择大白定期寿险的100万保10年,虽然有些极端,但是我觉得也是完全是可以接受的。买保险不要追求一步到位,是多次配置的过程。由于女性购买定寿较为便宜,所以选择50万,保20年,一年也才350元。

(3)医疗险:由于A先生和妻子都有社保,因此平时小病的医疗费用可以靠社保报销,因此小额的医疗险不作为主要考虑对象。

(4)意外险:意外险价格很便宜且保额高,符合我们之前说的杠杆率高的产品,可以优先考虑。

方案二:年薪8万,双职工家庭

B夫妇生活在中部某四线城市,夫妻双方年收入 8 万左右,无房贷,虽然收入不高,但是消费水平较低,所以8万的年收入也能应付家庭的全年开销,这种收入水平的家庭,在当地并不少见。夫妻二人的健康状况都较好且都有社保。

方案如下:

(1)重疾险:由于重疾险附加轻症价格相对较贵,这里选择了仅保障重疾,同时配备百万医疗险来应对。

(2)寿险:寿险可适当降低保额,调整保障期限和缴费期限,应对收支风险。

(3)意外险:意外险价格很便宜且保额高,符合我们之前说的杠杆率高的产品,夫妻二人都可以配置。

(4)医疗险:百万医疗险报销的范围广,不限社保,且有垫付服务,可以缓解万一应对重疾压力。

以上这两种情况分别对应了我们在上文分析的家庭收入不太高的一些特性,大家可以根据自己实际情况进行调节。

方案三:单收入家庭

C 先生今年 30 岁,和妻子太太在某省会城市生活,月工资 6000 元,妻子这几年辞职带宝宝,未来会重新返回职场,目前家庭还没有购房,正在积攒首付当中。C先生夫妻的保险方案可与方案二类似,因家中的经济支柱只能依靠C先生,太太由于暂时不工作,没有收入,对家庭经济贡献不大,结合目前准备买房,尽可能减少保费支出的情况,做了一个过渡方案。所以暂且不配置妻子的寿险,寿险的受益人可以是自己的妻子和孩子。

整个方案基本符合家庭的预算,毕竟房子还没买,通过定期的重疾险也能获得比较不错的保障。

四、保险配置的几点建议

除了我们上面说的几点原则,关于保险配置还有几点大家也要注意:

1、保险不存在一步到位,险种配置随着需求改变而变化

很多人都希望能一次把保险买全,以后就再也不操心这件事情了。但是保险的配置其实是一个变化的过程。

正如上面的案例中,随着家庭收入的增加,现在配置的保额就并不适合,需要加保,选择保障时间更长,比如终身的保障。

2、保障归保障,理财归理财

在不少地方,还有很多人想购买返还型的重疾险,希望最后自己交的钱能拿回来。实际上这些朋友没有想明白以下 2 点:

每年保费多:返还型的重疾险,每年所缴保费要比不返还的多很多;

钱在贬值:40年后拿到的保费,钱早就已经贬值很多了,根本没有任何意义。

保险还是要回归保障本质,以上都是以保障为目的提供的性价比较高的方案。

3、定期进行保单检查,避免出现重复或者不需要的保险

根据现阶段家庭的收入、风险、健康状况等对于所拥有的保险进行合理的评估,看看自己的保费支出是否合理。

明确了解到自己现阶段拥有的保障有哪些,缴费年限和缴费日期是什么。一些老的产品的保额可能并不一定能满足现在医疗费用的需要,需要提前做好准备。

五、总结

对于富人来讲,保险可能并不重要,出国治疗也就是 100万-200 万的事情,有钱人很容易通过自有资金解决。而对于大部分普通人,如果没有保险这种转移自己风险的工具,可能就只能听天由命了。

买好保险、用好保险,其实是一个技术活,不过并不难,小智君希望大家都能掌握里面的门道,为家庭保障,做出自己的贡献。

110KG的盖茨比

校验提示文案

imtjsun

校验提示文案

探险家1378_政

校验提示文案

菜刀乱飞

校验提示文案

yabug

校验提示文案

乌晖先生

校验提示文案

kanno

校验提示文案

ruan239168

校验提示文案

zhm4650

校验提示文案

宇152

校验提示文案

芝131

校验提示文案

峰139

校验提示文案

丽159

校验提示文案

乃人祸非天灾

校验提示文案

Almee

校验提示文案

Almee

校验提示文案

乃人祸非天灾

校验提示文案

探险家1378_政

校验提示文案

丽159

校验提示文案

峰139

校验提示文案

芝131

校验提示文案

宇152

校验提示文案

110KG的盖茨比

校验提示文案

imtjsun

校验提示文案

乌晖先生

校验提示文案

yabug

校验提示文案

zhm4650

校验提示文案

ruan239168

校验提示文案

菜刀乱飞

校验提示文案

kanno

校验提示文案