158

30

重疾险条款难读懂?内行人教你了解条款的潜规则

2018-08-23 17:44:32

9点赞

106收藏

0评论

辟谣:大学录取和买保险挂钩?

马上暑假就要结束了,相信很多有娃的家长已经开始为孩子开学准备了!

然而,总有人瞄准了这种时机散布谣言,趁着各位家长和学生不熟悉套路,在朋友圈放肆宣传“新生报到必须要先上保险方可入学”“国家政策导向,保险慢慢走向强制型”等不实言论,借机营销一波。

对此,小编想说个大大的NO字,大家可千万不要被骗了。在此辟谣:

虽然保险的重要性一直在加强,但是我们一直提倡的是在公开、客观的信息环境下面买保险,而不是这样故意欺骗。

而学平险是一般中小学生都会购买的一种保险,一般会有意外保障,有些也会有大病医疗保障。虽然都保障重大疾病,但是重疾险和大病医疗是不一样的。

为了让大家更好的了解保险,而今天小编也来和大家来谈谈一个常见的险种——重疾险,来谈谈保险中最难的保险条款。

重疾险条款应该怎么看?

看起来像是天书的保险条款,究竟怎么样才能看懂?

本次将以某少儿重疾险为例来为大家解析重疾险条款应该怎么看。

1、看阅读指引

首先,保险公司其实也明白自己的条款是非常难懂的,因此一般在条款的前沿都会给出阅读指引。而这份阅读指引的内容是大家必须要关注的。

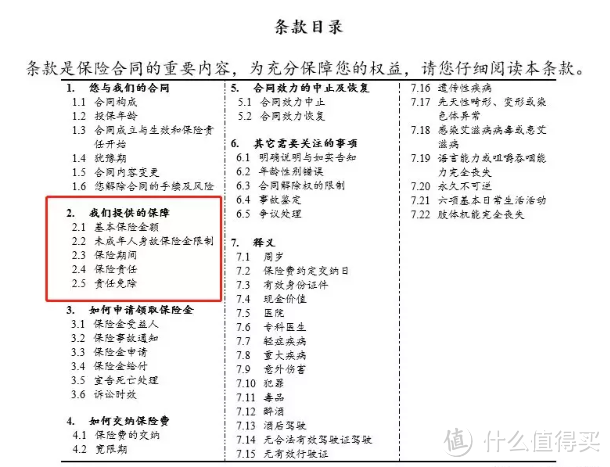

2、看条款目录

除了上面的阅读指引,条款目录也是非常重要的一部分。

其中用红框标出的一部分可以说是我们需要关注的重中之重。

1)章节2.1是我们通常理解的保额,和您当初投保时一致。

2)章节2.2是对于未成年人身故赔偿保额的限制。因为是一款少儿产品,所以这一点也是需要关注的。

一般来讲,这种身故保险金的限制都是符合国家规定,即对于被保险人不满10周岁的,不得超过人民币20万元。对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

3)章节2.3是这款产品的保障期限,和您当初投保时一致。

4)章节2.4是保障责任,就是写明这款产品会保障什么,这里也是非常重要的

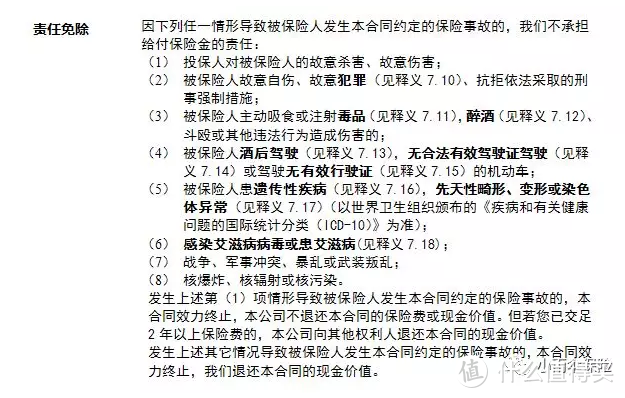

5)章节2.5是责任免除,写明什么情况下这款产品不会保障。

接下来我们从保障责任这里入手,来看看究竟保险能保什么,不能保什么。

3、这里摘选了几个大家对于重疾险问的比较多的问题:

1)等待期内和等待期后出险,保险会怎么赔?

2)重疾轻症分别能赔付几次?轻症保额会影响重疾保额吗?

3)被保人身故以后怎么赔付?

4)豁免是什么意思?

5)保险责任终止和保险合同终止有什么区别?

这些问题其实都可以在保险条款上面得到解答。

1.等待期内和等待期后出险,保险会怎么赔?

从条款来看,等待期内出险,无息返还已交保费。等待期后,或者因为意外伤害出险,赔付保额。

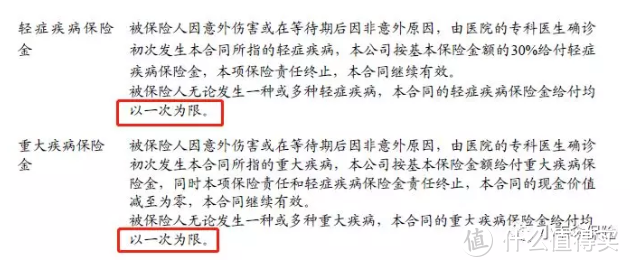

2.重疾轻症分别能赔付几次?轻症保额会影响重疾保额吗?

从主险条款来看,重疾险和轻症都是只赔付一次的。

但是,如果大家翻看长期医疗险的保障责任的条款,就会发现它上面写的是以总的医疗保额为上限,并不限制报销次数,只要是初次诊断的疾病即可。

而从条款上我们也能看出来,轻症发生时,赔付轻症保额,轻症责任结束,但是重疾保障不受影响。

3.被保人身故以后怎么赔付?

从条款里面我们可以明确看到,身故是赔偿已缴纳的保费的。

一般不包含身故责任的消费型产品,被保人身故都是赔偿保费或者是现金价值。

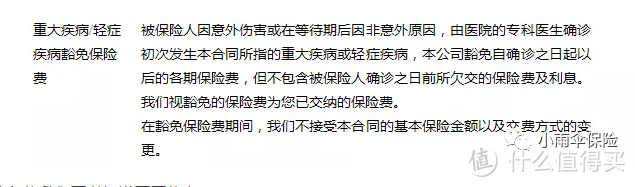

4.豁免是什么意思?

豁免保费其实就是免交后续的保费。

从条款我们可以知道下面信息:

1. 被保人得了重疾或者轻症以后,除了赔付保额意外,以后的保费都不用再交了。

2. 如果之前有所欠的保费,那么豁免的保费将用于补充之前未交的保费。

5.保险责任终止和保险合同终止有什么区别?

通俗的话来讲,保险责任终止,是指某一项保障终止了。比如得了轻症,赔付轻症的保额,轻症责任就终止了,但是重疾、身故等责任依然存在,合同依然继续。

而保险合同终止这是此次保险结束了,一般重疾险如果赔付了重疾保额(除非多次赔付的重疾险)或者是身故保额后,保险合同就结束了,从此就和这份保险合同say byebye了,即便是你的轻症责任可能还没赔付。

知道了保障什么,咱们就再来看看不保什么:

其实一般只要是遵纪守法的宝宝们都不会被这些责任免除所限制。

需要注意的关键点

1. 如实告知很重要

保险的原则之一就是诚信原则。因此有健康问题大家不要想着隐瞒保险公司,要是真的理赔的时候保险公司可是会调查的。

同时很多保险条款也明确写明,对于恶劣的故意隐瞒行为,保险公司是会解除合同,拒赔,甚至拒绝退还保费的。

(来自于条款中如实告知)

2. 对等待期内出险的定义

长期重疾险等待期时间往往都不会太短。这里就可能涉及到等待期出险的可能,而保险条款里面对于等待期出险的定义会有区别。

情况一:等待期内确诊重疾/轻症,保险不保障,等待期外确诊保险保障

情况二:等待期内已有相应症状,但是还未确诊,症状延续到等待期外,最后确诊

第一种情况我们都明白是没有太大争议的,但是第二种情况就要看保险条款有没有注明等待期内初次发病的症状也属于等待期内出险了。如果属于,那么情况二就不能理赔,如果不属于,那么是可以理赔的。

3. 宽限期的作用

对于长期重疾险,因为每年扣费,往往延续20-30年,所以很有可能出现忘记缴费的情况。不过保险公司对于这种情况也早有预备。

宽限期内依然承担保障责任,万一出险会扣除您欠交的保费。不过还是提醒大家要做好保单管理的工作,定期审视自己的保费是否要到期了,不要出现漏交忘交的情况。

4. 理赔有多快?条款告诉你

重疾险因为是重大疾病保障,可以说是救命钱。所以很多宝宝都关心万一出了险理赔快不快的问题,其实咱们的条款也都有写明:

白纸黑字写进了条款里面,大家这样就可以放心了吧。

写在最后

很多人认为保险水很深,大部分是因为了解保险都是通过别人的讲解或者营销的册子。依小编看,无论外面的包装怎么绚丽,里面的条款是骗不了人的,毕竟都是需要保监会报备的。

保险条款是买保险时大家最应该关注的地方之一,希望这份重疾险阅读指南能够帮助大家更科学,理智选择自己的保险产品。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~