130

78

闲散资金怎么理财,还在盯着余额宝,京东小金库?

2019-01-25 17:12:45

202点赞

1436收藏

266评论

前言

提到闲散资金,大家通常第一反应都是放支付宝的余额宝或者京东金融的小金库。但是随着监管的升级,余额宝和京东金融等类似的基金理财产品都受到不同程度的限制(支付宝个人持仓上限10万,每日申购2万上限;基金快速转出的额度每天均限制在1万元)

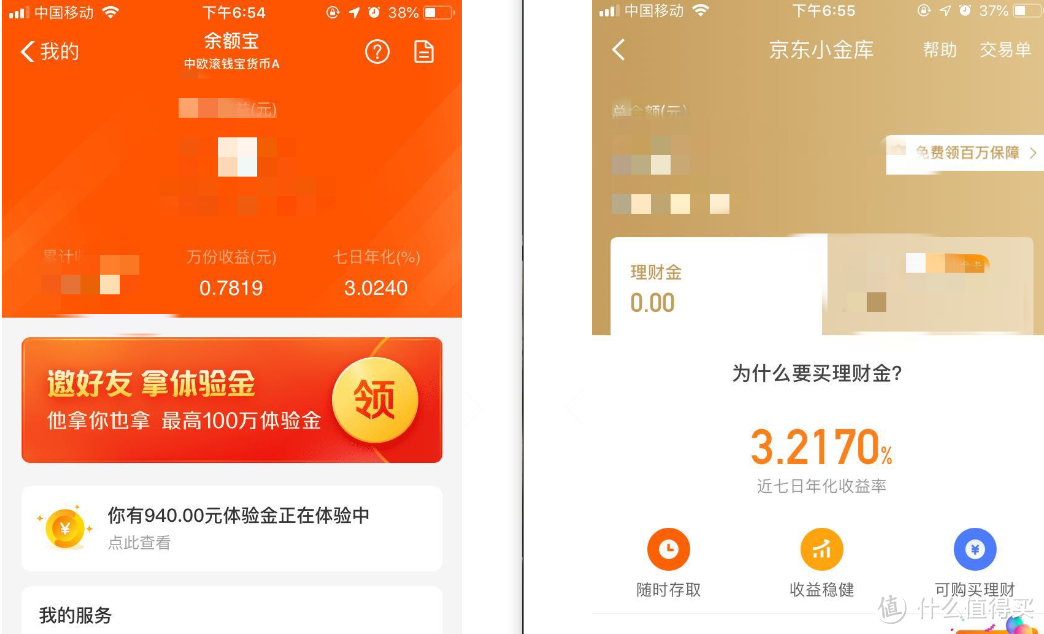

除了交易规则的限制,余额宝及京东金融等产品的利率也一直走低,已经降至接近3%左右。

19.1.24收益率示意图

19.1.24收益率示意图

是否余额宝及京东金融还是闲散资金的首选?今天我要推荐给大家的是一个被大多数人忽略的产品——银行活期理财

银行活期理财

好,废话不多说,为什么推荐银行活期理财,讲讲我的理由

首先,我们用来投资余额宝以及京东金融等产品的闲散资金的考虑的理由是什么,无非是以下几点:

1.申购赎回方便,T+1计息,T+0或者T+1赎回,没有长时间的锁定期(流动性)

2.申购起点低,没有金额限制

3.低风险,或者基本无风险,保本且不存在亏损情况(由于国家规定,发售的所有基金理财产品不能存在“保本”的字样)

4.收益率尚可,较活期存款高

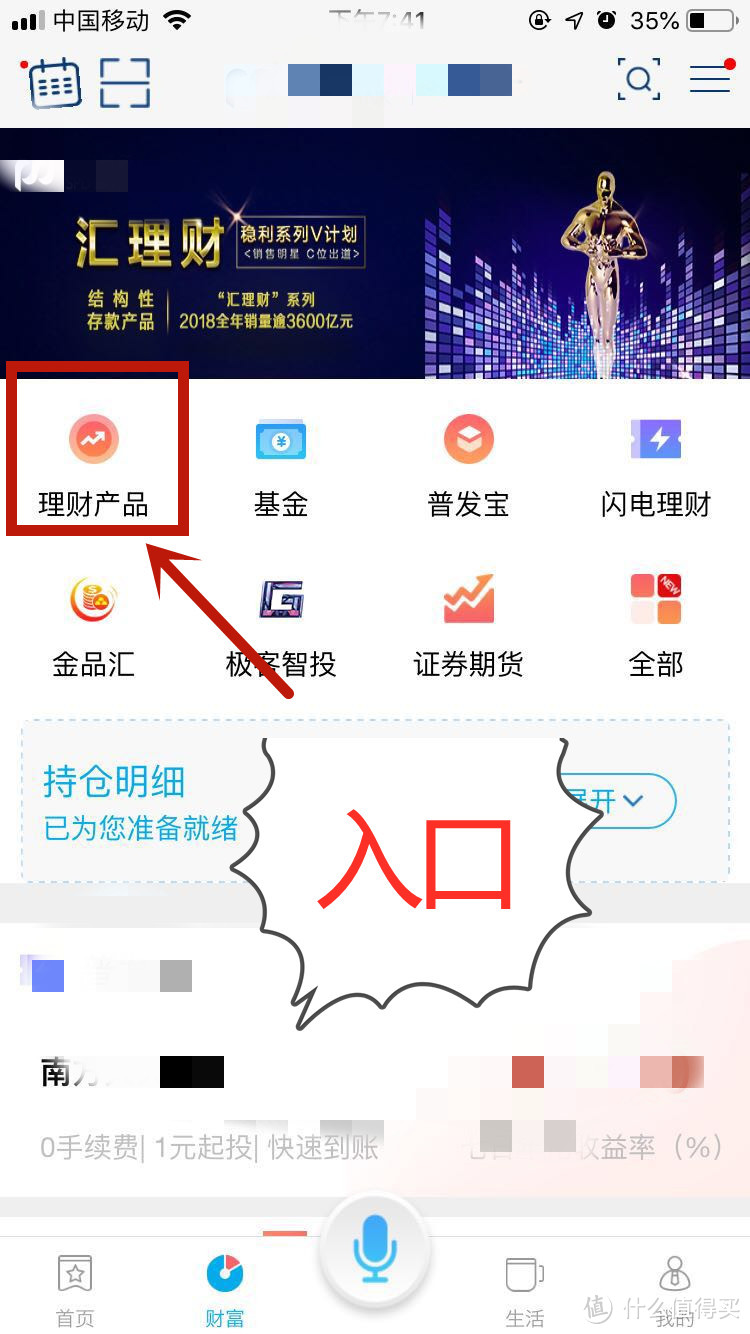

且近些时间,四大行包括其他商业银行的活期理财收益率已经将近4%,较余额宝的3%和金融的3.2%高出不少,下面以某浦(商业银行)的的活期理财为例,带大家比较一下。

选择理财产品

选择理财产品

选择灵活理财产品

我们选择一款利率高的产品看一看

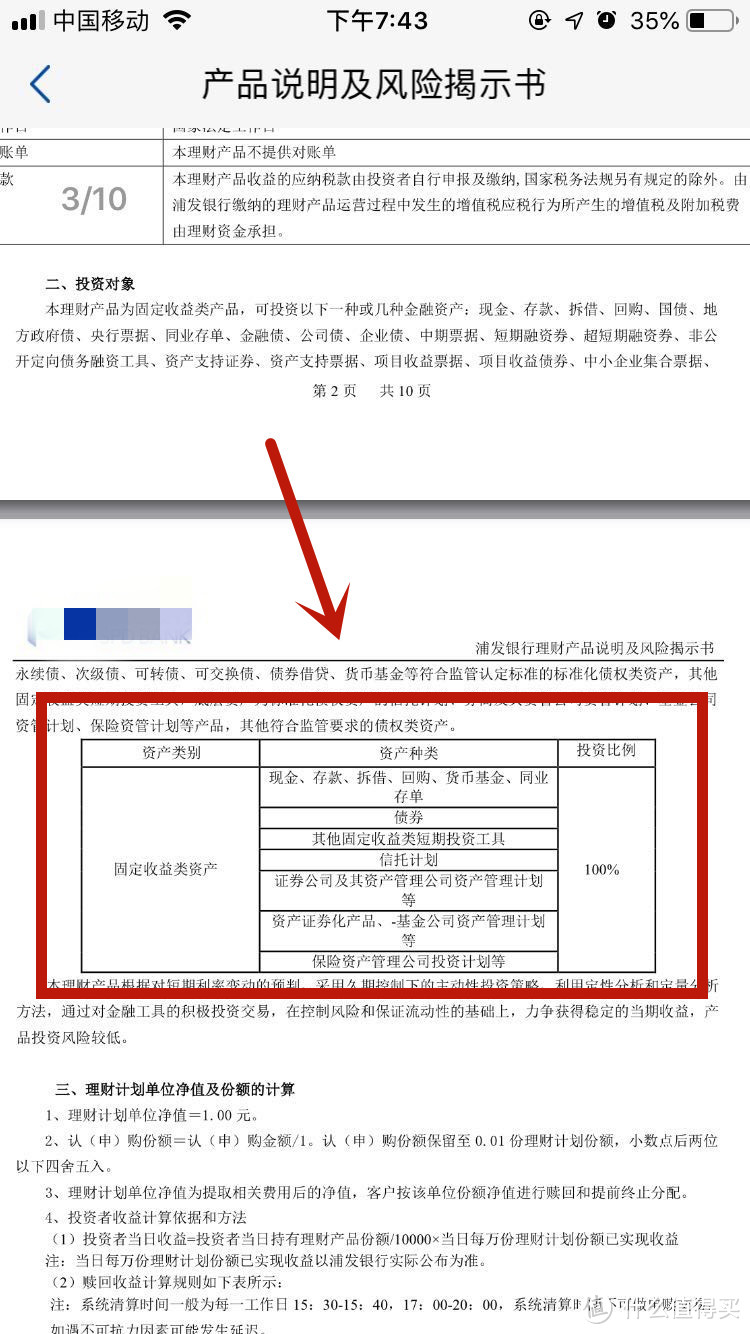

通过下面这张图,我们可以看到该产品的风险是较低的,且申购赎回规则也是很明显

申购:T+1

赎回:T+0

买入的门槛是1万块钱,申购没有上限

赎回的话也没有每天1万元的限制,交易时间赎回无限制,非交易时间5万元

担心的同学可以再看下产品的投资对象,基本都是低风险的产品,大家大可以放心,暴雷基本不存在

最后看下收益率,是不是存在上蹿下跳的情况?显然不是,最近一年收益率一直很稳定

通过上面的示例说明,余额宝及京东金融银行的活期理财都具备。

总结

银行活期理财相对于余额宝以及京东金融等产品的

优势

1.风险更低,银行背书毕竟比企业背书更加靠谱

2.申购赎回更加灵活,不存在申购上限以及当日赎回上限

3,收益率较高,基本在3.7-4%左右,较余额宝及京东系高出不少

劣势

1.申购有门槛,大部分银行活期理财申购门槛基本都在1万块,有些可能更高

归纳及建议

资金量不超过1万元的闲散资金

建议:余额宝或者京东系等产品的货基

资金量超过1万元的闲散资金

建议:银行活期理财

最后银行理财购买渠道:

手机端:“各大银行APP”——“理财”——“活期理财”

网点:直接找理财经理购买

友情提醒:第一次购买理财产品的同学需要去网点办理下“风险测评”,不然无法在手机端购买活期理财。

喜欢本文的各位大佬别忘了收藏+打赏+点赞

jeffjjj

校验提示文案

Tony9999

校验提示文案

xiaonius

校验提示文案

汉风

校验提示文案

焱炎火

4.0%的起码定期半年以上。

校验提示文案

烟火188

校验提示文案

素年錦时

校验提示文案

三撸子

校验提示文案

值友3293429528

校验提示文案

高人23

校验提示文案

xiangbeii

校验提示文案

热心市民张大娘

校验提示文案

[已注销]

校验提示文案

zyymyc

校验提示文案

半糖S

校验提示文案

值友5569343765

校验提示文案

小猪佩奇baba

校验提示文案

飞翔的番茄

校验提示文案

乳山生蚝

校验提示文案

[已注销]

校验提示文案

值友6679449579

校验提示文案

仙心藏玄神毓逍遥

校验提示文案

hawk_gong

校验提示文案

1声吼

校验提示文案

带投大鸽

校验提示文案

逍遥的海鸟

校验提示文案

小白叔叔1

校验提示文案

llying

校验提示文案

frankyy

校验提示文案

夕阳下的纸飞机

校验提示文案

悠吟逸人

校验提示文案

XY_Turbo

校验提示文案

悠吟逸人

校验提示文案

密too

校验提示文案

梦不落zz

校验提示文案

每天都来看一看

校验提示文案

bo0311

校验提示文案

小鸡炖香菇

校验提示文案

值友2265978925

校验提示文案

Wlks

校验提示文案