7

17

产品评测 篇三十一:平安人寿出了比少儿平安福便宜的小福星值得买吗?

2019-11-28 18:46:14

6点赞

12收藏

0评论

父母都想给孩子最周全的保障,很多家长给孩子买的第一份商业保险,都是重疾险。最常见的少儿重疾险,就数少儿终身重疾险。父母为了孩子好,花多少钱都愿意。就拿保险来说,很多家长给孩子买保险的钱,甚至超过了自己。

在少儿重疾险市场中,知名度最高的当数平安人寿的少儿平安福,可以附加诸多保障责任,看起来保障可以做的非常全面,品牌也响,但是价格也着实不菲。

好消息是,平安人寿最近出了一款新的少儿重疾险——小福星。其价格要比少儿平安福便宜了不少,但这款产品保障怎么样,到底值不值得买?

为了解答这个问题,我们拿小福星和4款少儿终身重疾险做横向测评:开心保妈咪保贝、平安人寿的少儿平安福I、中国人寿的少儿国寿福臻享版,以及开心保康惠保2020版。

其中,妈咪保贝是线上热销的消费型少儿重疾险,不仅可保终身,也可选择保定期,重疾可以不分组二次赔付,少儿高发疾病保障全面、保额高,产品性价比高;少儿平安福、少儿国寿福,都是线下典型的返还型少儿重疾险,公司大,品牌知名度高;康惠保2020版,则延续了康惠保系列产品优良的基因,重疾保障全面、保额高,可以附加恶性肿瘤二次赔付。

看完这篇文章,相信你对小福星的产品市场定位,与少儿重疾险的选择,会有一个更深刻的认识。

一、产品形态

投保方式主要有两点区别:

①等待期:妈咪保贝、少儿国寿福臻享版的等待期是180天,小福星、少儿平安福I、康惠保2020等待期只有90天;

②缴费方式:妈咪保贝、康惠保2020都最长都可以30年缴费,小福星、少儿平安福I最长20年,少儿国寿福臻享版最长29年。

关于投保方式,这里不做过多赘述,我们主要看一下保障权益的差异:

1、重疾保障

①小福星、妈咪保贝、少儿国寿福臻享版都是100%基本保额;②少儿平安福I 是70岁前,发生轻症后,重疾保额提升20%;③康惠保2020是前10年150%基本保额11-15年135%基本保额,第16个保单年度及以后基本保额,发生轻/中症后发生重疾,额外25%基本保额。

康惠保2020重疾保障加的料比较足。

2、中症/轻症保障

①中症:妈咪保贝50%基本保额;小福星、少儿平安福I、少儿国寿福臻享版没有;康惠保2020是60%基本保额,占优。

②轻症:妈咪保贝30%;小福星、少儿平安福I、少儿国寿福臻享版都是20%;康惠保2020依次是35%、40%、45%,占优。

这里简单小结一下:少儿平安福I 在轻症后,重疾保额可提升20%;康惠保2020在轻症、中症后,重疾保额可提升25%。都是非常友好的产品设计。

3、少儿特疾

①妈咪保贝的特疾是可选责任,18种少儿特疾赔付200%,5种罕见疾病赔付300%;

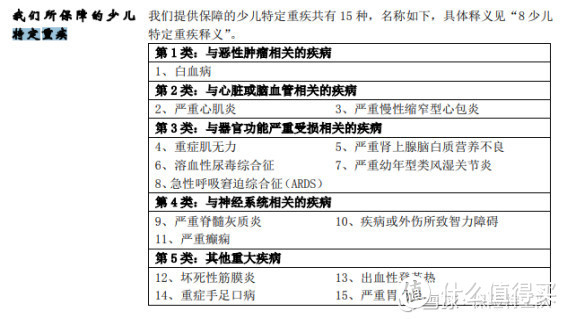

②小福星、少儿平安福I 的特疾是必选责任,15种少儿特疾(含白血病),赔付100%,责任继续;

③少儿国寿福臻享版的特疾是必选责任,15种少儿特疾,赔付100%基本保额,保障继续;

④康惠保2020的特疾是可选责任,10种少儿特疾,赔付200%保额。

少儿国寿福臻享版的特疾保障,实用性较弱。

4、多次赔付责任

①妈咪保贝可以附加重疾不分组二次赔付,间隔期1年,比较友好;

②少儿平安福I 可以附加恶性肿瘤多次赔付,首次确诊重疾如果是恶性肿瘤,则每间隔5年,可进行第二、三次恶性肿瘤赔付;

③小福星、少儿国寿福臻享版没有多次赔付责任;

④康惠保2020可以附加恶性肿瘤二次赔付责任,首次重疾是恶性肿瘤,间隔期3年,首次重疾不是恶性肿瘤,间隔期180天,间隔期设置非常友好。

这里单独要点评一下,少儿平安福I 的恶性肿瘤多次赔付责任,和市场同类产品有两点差异:①少儿平安福I的间隔期长,5年,同类产品,一般是3年;②首次重疾必须是恶性肿瘤,如果不是恶性肿瘤,这个责任就白废了。

也就是,交着恶性肿瘤责任的钱,生病的时候还得掌握技巧。

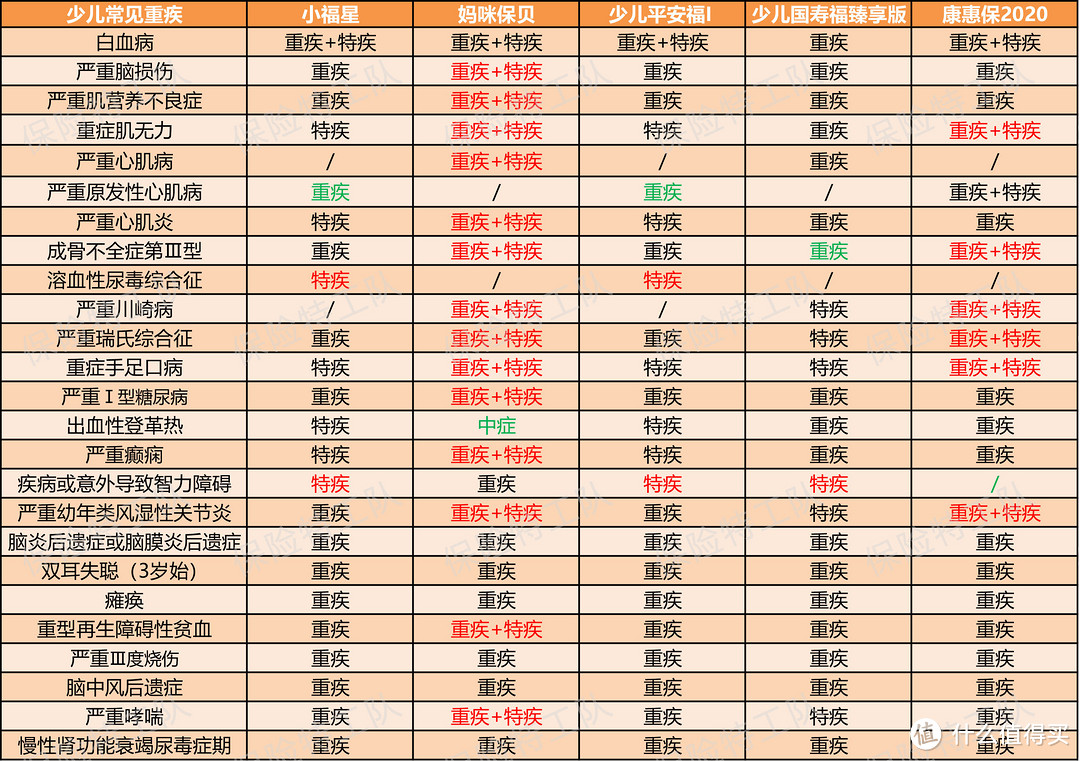

二、少儿常见重疾的保障

1、小福星的少儿特疾

2、妈咪保贝的少儿特疾

3、少儿平安福I 的特疾

少儿平安福的少儿特疾和小福星的少儿特疾完全相同(略)。

4、少儿国寿福臻享版的特疾

5、康惠保2020的特疾

我们整理了五款产品对25种常见少儿重疾的保障情况:

还是说明一下,严重心肌病包含了严重原发性心肌病。

少儿重疾险加入少儿特定疾病是好的,想判断哪款产品附加的特疾保障有诚意,要看以下两点:

①病种覆盖:疾病数量是次要的,主要得看高发重疾的覆盖;

②赔付责任:得同样的病,一次就赔200%,比起赔了100%,还有机会再赔100%,这两个概念是完全不同的。

二、保费测算

以50万保额、保终身、最长缴费年限为例,对几款产品做了保费测算如下:

可以看出,同样是20年缴费:①少儿平安福I 保费比妈咪保贝高出了171%-218%;②少儿国寿福臻享版保费比妈咪保贝高出了132%-160%;③小福星要稍微好一点,但是仍然比妈咪保贝的保费高出了112%-143%。

注意,是“高出了”。也就是说,小福星、少儿平安福、少儿国寿福的保费是妈咪保贝的2.12倍~3.18倍。

可以看出,都附加身故返还保额的责任,同样是20年缴费:①少儿平安福I 保费比康惠保2020高出了81%-103%;②少儿国寿福臻享版保费比康惠保2020高出了55%-66%;③小福星要稍微好一点,但是仍然比康惠保2020的保费高出了41%-55%。

也要注意,无论是妈咪保贝,还是附加了身故的康惠保2020,保障责任、保费性价比对另外两款产品都是有明显的优势。

如果看好大品牌,而且预算特别充足,选小福星、少儿平安福、少儿国寿福,也可以。这里也补充一点,保险不同于实物商品,它是一种金融产品,和银行、证券一样,实际上并没有太多品牌附加值。

小结

关于选择定期重疾险,还是终身重疾险,主要是看预算。预算充足就选终身,预算有限就买定期。买保险就是买保额,千万不要为了保障期限、返还责任,而降低了保额。保额过低,保时间再长,都没有保障的价值。