70

158

产品测评 篇二十三:儿童高发重疾有哪些?你买的儿童特定疾病实用吗?

2019-11-01 18:01:27

1点赞

3收藏

0评论

从弘康人寿的哆啦A保上市以来,多次赔付重疾险逐渐崭露头角。先是百年慧惠保,将重疾赔付次数提升到5次,并把恶性肿瘤单独分组;接着是复星联合的备哆分1号,将重疾赔付次数提升到6次,并加入了中症责任;然后是光大永明嘉多保,把恶性肿瘤多次赔付带入了保障中;再后来,海保人寿的超级玛丽多倍版入局,提升重疾保额上限;最近弘康人寿又推出爱倍至,创新性的把重疾多次赔付变成了一个可选责任……

多次赔付重疾险一直没有停下进化的步伐。一款多次赔付重疾到底值不值得买,困扰着很多人。

今天我们就从以下四个方面,带领大家全面了解当下六款热销的多次赔付重疾险,看看哪款多次赔付重疾险更值得买:

l 投保规则详解

l 保障责任详解

l 保费测评

l 投保建议

一、投保规则

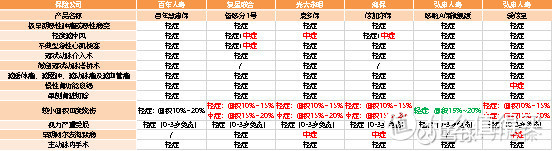

六款产品的投保规则如下:

在具体介绍产品前,我们先拨开它们的“前世今生”:

百年慧惠保,又名“守卫者1号”,承保公司百年人寿;备哆分1号,又名“守卫者2号”,承保公司复星联合;嘉多保重疾险,承保公司光大永明;倍加尔保,又名“超级玛丽多倍版”,承保公司海保人寿;哆啦A保旗舰版,是哆啦A保的升级版,承保公司弘康人寿;爱倍至,又名“倍倍加”,承保公司弘康人寿;

接下来,我们步入正题,看看这六款产品在投保条件的差异:

1、投保年龄

备哆分1号、嘉多保最高投保年龄是50岁,其它4款产品可以保至55岁。对于互联网保险人群来说,年龄的影响其实并不大。

2、承保职业

百年慧惠保、倍加尔保承保职业宽泛,1-6类职业均可投保,对于从事4-5类危险职业的人,可以选择以上两款产品;

3、保障期限

弘康人寿的哆啦A保旗舰版、爱倍至只有保终身,其它产品都提供了保至70岁/终身两个选项。

对于多次赔付重疾险来说,保至70岁的价值不大。在投保建议部分,我们会详细说明。

4、缴费年限

六款产品的最长缴费年限都是30年。

缴费期限越长,年交保费越少,保费杠杆价值越大,保费压力也越小。

5、等待期

在意等待期的小伙伴,要注意了:

百年慧惠保、嘉多保,等待期仅90天。剩余4款产品则是180天。

小结:为了控制风险,保险公司都会设置投保规则。比如职业类别、投保年龄,缴费方式、健康告知等,符合条件才能投保。一款产品保障责任再好,但要是买不了,其价值也要大打折扣。

二、保障责任

多次赔付重疾险,在重疾、轻症、中症,以及其它附加保障上差异很大。接下来,我们再来看下六款产品的保障责任:

1、重疾责任

随着医疗水平的进步,多次赔付重疾险的价值会越来越大

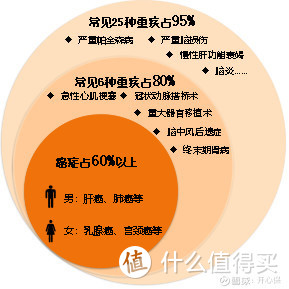

关于重疾的病种,行业有统一规定。无论是80种,还是100种,其中都会有行业规定的必须保障的25种重大疾病。这25种重疾,各家保险公司的定义也都是一致的。

在各家保险公司重疾险理赔案件中,这25种疾病占比就已经达到95%左右。至于100种和110种,几乎没有差别,这里也不过多分析了。

因此,购买多次赔付重疾险,重疾分组、保额、赔付次数一定是最核心的内容。

①重疾分组&赔付次数

六款产品都将最高发的恶性肿瘤单独分组,并对剩余的重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、急性心肌梗塞、脑中风后遗症、终末期肾进行了区隔。

爱倍至做的比较好的,分组更合理,赔付次数也是最多的6次。

②重疾保额

分3种类型:

A、最高100%:百年慧惠保、哆啦A保旗舰版,始终是100%;

B、最高150%:倍加尔保,依次100%/110%/120%/130%/140%/150%

C、最高120%:备哆分1号、爱倍至,依次100%/110%/120%/120%/120%/120%;嘉多保,前10年且50周岁前,赔付120%,除此之外,赔100%;

最高保额放在前面几次更实用些。至于倍加尔保,患第4-6次重疾,依次130%/140%/150%,偏向于吸引眼球。

需要注意的是,爱倍至如果在前两年内确诊重疾,按医疗报销,报销额度为2倍保额,最高不超过100万。

2、轻症/中症责任

①中症保额

百年慧惠保、哆啦A保旗舰版没有中症责任,占劣势;爱倍至,中症保额60%,剩余3款产品中症保额50%;

②轻症保额

备哆分1号、倍加尔保、哆啦A保旗舰版轻症保额始终是30%,占劣势;百年慧惠保依次35%/40%/45%,嘉多保依次30%/35%/40%,中规中矩;爱倍至,轻症保额45%,占优势;

说到这里,我们再看一下六款产品轻症/中症保障的核心:对高发轻症/中症的保障:

嘉多保、爱倍至非常有诚意,12种高发轻症/中症保障全面,对轻度脑中风、早期阿尔茨海默病、较小面积Ⅲ度烧伤、慢性肾功能衰竭还有中症保障;剩余4款产品均有1项保障的缺失.

3、身故保障

六款产品都要求捆绑身故责任:

若18岁前发生身故/全残,赔付已交保费;18岁后则赔付100%基本保额。

4、豁免责任

六款产品均自带被保险人的轻症、中症、重疾豁免,还可另选投保人豁免,只有倍加尔保不能附加投保人豁免,但影响不大。

5、其它保障

在重疾理赔中,恶性肿瘤理赔占比超过60%,所以我们只着重讲一下最有价值的恶性肿瘤多次赔付责任:

①嘉多保:恶性肿瘤最多赔付三次,间隔期3年,非常有诚意;

②备哆分1号:恶性肿瘤最多赔付两次,间隔期3年,中规中矩;

③哆啦A保旗舰版、爱倍至:恶性肿瘤最多赔付两次,间隔期长达5年,很不友好,如果想附加恶性肿瘤多次赔付责任,可以排除这两款产品;

④百年慧惠保、倍加尔保:不可以附加。

值得一提的是,既可以重疾多次赔付,又能附加恶性肿瘤多次赔付,已经成为重疾险进化的一个潮流。

三、保费测算

看完了产品形态,再来看看六款产品的保费情况,保障再好,买不起也不行。

我们以30岁为例,按50万保额,保终身,30年交进行了保费测算:

1、基础保障(重疾多次+轻症/中症+身故)

保费优势最明显的是百年慧惠保,其次是倍加尔保,其它5款产品价格差异不大;

2、重疾多次+轻症/中症+身故+恶性肿瘤二次/多次赔付

爱倍至的保费最低;

嘉多保、哆啦A保旗舰版在第二梯队。值得一提的是,嘉多保恶性肿瘤最高可保3次;

备哆分1号附加保费过高,性价比不足;

考虑到哆啦A保旗舰版、爱倍至恶性肿瘤间隔期长达5年,如果想要投保恶性肿瘤多次赔付责任,嘉多保是首选。

四、投保建议

对于考虑是否需要投保多次赔付重疾险的朋友,我们给出以下建议:

①如果看好重疾多次赔付的保障,或者有家族病史,比如家庭成员曾罹患过不同的重疾,而且预算充足,那么投保多次赔付重疾险是有必要的。

详见:多次赔付重疾险值不值得买?怎么选?

从产品形态看,嘉多保、爱倍至,性价比都不错。其中嘉多保是大厂出品,承保公司光大永明;爱倍至的重疾分组最合理。

②如果除了重疾多次赔付,还看好恶性肿瘤多次赔付功能,嘉多保重疾险是首选。

③如果预算有限,就要把好钢用在刀刃上,不能因为保费而影响了家庭生活品质。

开心保在之前的文章中一直强调:买保险就是买保额。买多次赔付重疾险,更要买足保额,而且保至终身,这才能体现多次赔付重疾险的价值。

详见:买保险就是买保额!

如果因为预算不够,选择了保至70岁,或者降低保额,“多次”的价值就要大打折扣。与其这样,还不如降档,投保足额的单次赔付重疾险,比如康惠保、康惠保2020版、昆仑健康保2.0等。

当然,没有任何一款产品能适合所有人投保,买保险还是要看自身的经济状况,适合自己的才是最好的。