35

67

国寿/平安/泰康/太平…大公司的重疾险,哪家强?

2019-09-10 17:54:45

5点赞

31收藏

2评论

根据中国银保监会官网发布的《2018年人身保险公司原保险保费收入情况表》,

十步整理出2018年保费收入规模排名前15的大公司。

有我们熟知的“传统意义”上的大公司:国寿、平安、太平、新华等皆名列前茅;

也有一些平时不曾听说过的保险公司,如天安、中邮、前海等榜上有名。

在十步眼中,公司规模和产品好坏是两码事,

奈何“品牌效应”影响太大,现实生活中,的确有很多人都是认准了“大公司”的名声。

大公司自然也有大公司的好,比如成立时间早、销售网点多、服务便捷等,

但归根结底,买保险的核心还是要看产品怎么样。

为了满足各位的好奇心,十步今天就来扒一扒,这些大公司的单次赔付型重疾险。

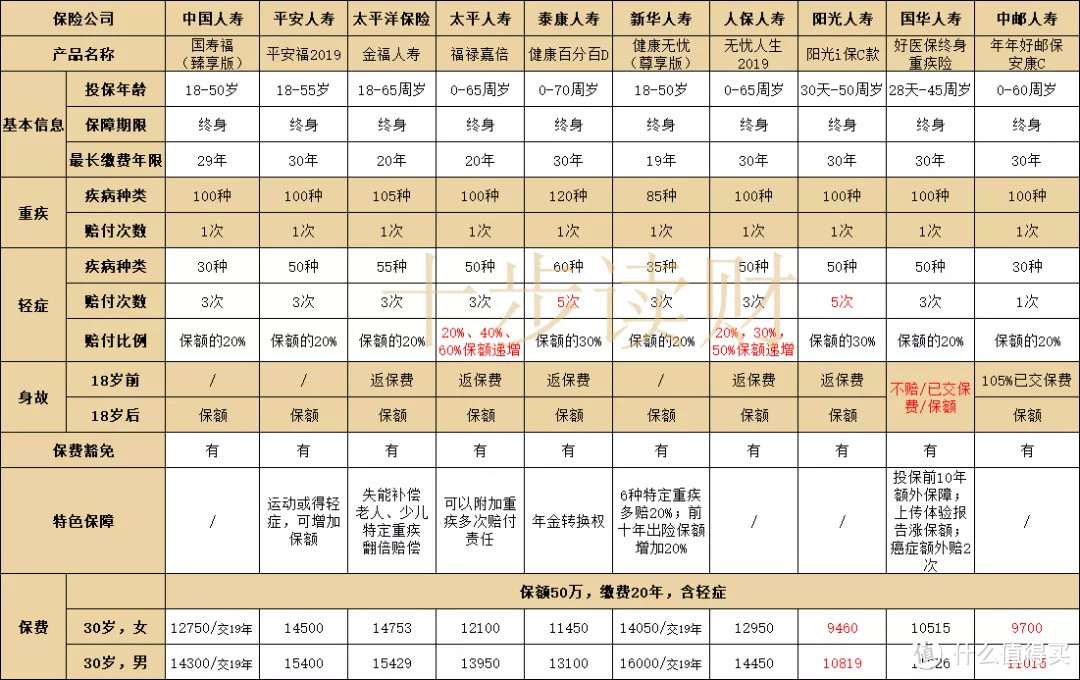

十步罗列出排名前15的保险公司每家的热销产品

有人会问“哎呀为什么泰康的不是百分百C+?为什么太平家不是福禄康瑞?为什么太平洋人寿不是金诺人生?”

因为它们通通停售了!!!别怀疑,十步给每家保险公司都打电话确认过,表格中都是目前还在热销的产品。

(注意:标了红颜色的产品属于多次赔付型重疾险,不在此次测评范围内,留到下一篇再写。)

因此一共是10家“大”保险公司的10款重疾险

中国人寿的国寿福臻享版

平安人寿的平安福2019Ⅱ

太平洋人寿的金福人生

太平人寿的福禄嘉倍

新华人寿的健康无忧(尊享版)

泰康人寿的健康百分百D

人保人寿的无忧人生2019

阳光人寿的i保终身重疾

国华人寿的好医保终身重疾

中邮人寿的年年好邮保安康C

它们的共性特点是:保终身、重疾赔付一次、没有中症、含身故责任

由于所有产品都包含了身故责任(有些产品捆绑寿险)

因此普遍价格要比单纯的消费型重疾险贵35%左右。

废话不多说,先上图比划比划。

先说结论

如果追求性价比:阳光i保终身重疾和国华好医保终身重疾的价格较低,中邮年年好邮保安康C虽然价格也不高,但是轻症只能赔付一次,因此不推荐。

如果想要全能型选手:泰康百分百D保费不高,保障不错;太平的福禄嘉倍和人保人寿的无忧人生2019保障也较为充足,轻症保额递增,公司分支机构遍布全国。

如果预算充足不差钱:国寿福、平安福、太平洋的金福人寿任您挑选。

……

单纯看产品的形态对比可能差异并不大,十步把每款产品的轻症病种单拎出来溜溜。

毕竟轻症非常重要,理赔率很高,

由于保监会对轻症的病种、理赔条件和次数没有统一的规定,都是保险公司自己制定的,因此容易暗藏猫腻。

如果像没升级的平安福之前那样缺斤少两,名声再大也不建议购买。

如何评级轻症保障的好坏,具体表现在以下几个方面:

轻症种类(不是越多越好,但特别少的肯定也不行);

赔付次数和间隔时间(赔付次数多、无间隔期的最好);

赔付比例(自然越高越好);

有无轻症豁免(有轻症豁免的好);

以及理赔条件(无隐形分组、容易理赔的更好)

最后,通过数据的整理和分析,十步列出11种高发轻症,

看看10款产品在高发轻症的覆盖度上表现如何?

可以看到,太平洋的金福人生和人保的无忧人生2019在轻症保障中是覆盖度最好的,

不光11种高发轻症全部覆盖,在视力受损这一条中也没有年龄的限制。

不过金福人生的轻症保额不如无忧人生2019,后者是以20%、30%、50%的保额递增的。

其次平安福2019Ⅱ、健康百分百D、福禄嘉倍的高发轻症保障也还算不错。

下面针对这10款产品,我们单独进行简要测评:

1.国寿福(臻享版)

国寿福包含重疾、轻症和身故保障,轻症可以3次赔付,两次赔付没有间隔期的限制,也没有隐性分组。

仅有被保人特定疾病豁免功能,即缴费期内如果患了30种特疾之一,可以豁免剩余的保费,其它保障不变。相较于其他产品的被保人豁免,保障范围有些狭窄。

可以附加意外险保障至75岁,30万保额大概要两千多一年,比较贵。

寿险包含转年金服务,如果被保人不幸身故了,受益人可以选择将赔付款一次性取出或转化成国寿的年金服务。

总体来说,性价比很低,最亮眼的莫过于有一个“国字头”的东家。

2.平安福2019Ⅱ

升级后的平安福2019Ⅱ一改之前的几大缺点,不保的高发轻症都保了;

强制捆绑的长期意外险也变成可选责任了;

但仍然保留了最大的缺点,就是贵!

最大的特色是运动可增加保额,同时70岁前每发生一次轻症,保额递增 20 % ,也就是说最多可以增加 60 % 的重疾保额。

平安福还可以附加癌症二次赔付,间隔期达5年之久,且规定第一次罹患的重疾必须是恶性肿瘤。

这样的设定还是比较坑的,但有总归比没有好。

升级后的平安福2019相比于旧版的有了很大的进步,但相比于同类其它产品,性价比过低。

3.太平洋的金福人生

这款产品最有特色的地方是重疾责任的“额外给付”部分:

①被保人在18岁至61岁之间发生重疾,达到无法独立完成六项基本生活能力的三项或以上,保险公司赔付200%保额;

②被保险人年满61周岁,罹患合同约定的10种老年特定疾病之一的,保险公司一次性给付200%保额的重疾保障金;

老年人的10种特疾也比较良心,整体来看金福人生的保额赔付还是很充足的,对老年人比较友好。

轻症仅有20%的赔付比例,无递增,比较低。

并且金福人生的轻症、特定疾病保费豁免是需要单独附加的,有意向投保的人群千万别忘了附加。

保费很贵,是10款测评产品中最贵的,一跃超过了平安福,究竟这个保障值不值,相信看过测评后的你已经心中有数。

4.太平人寿福禄嘉倍

太平人寿的福禄嘉倍是继福禄康瑞后的热销产品。

它的轻症保额递增,但首次赔付较低,当然相比平安福、国寿福等已经很不错。

福禄嘉倍可以选择三种附加保障,

其中可附加的终身重疾和多次赔付重疾都是在主险福禄嘉倍的基础上对重疾进行再次赔付,不过附加后,恶性肿瘤并未单独分组,分组不合理,性价比也并不高。

还可以附加一年期的综合意外险,意外伤残、医疗、住院津贴都有,不过增加后的保费也不低。

总体来说,产品中规中矩,是大公司的一贯调性。

5.新华人寿健康无忧(尊享版)

健康无忧尊享版的投保年龄比较特殊,男性投保年龄是18-44周岁,女性是18-50周岁,对男性投保人的年龄限制较大。

特色保障有6种特定重疾,若罹患可以额外给付20%基本保额,加强了保障强度,如骨癌、脑癌、白血病等;

另设有前10年关爱保险金,若被保人在前10年罹患重疾或者不幸身故,可以额外赔付20%基础保额。

轻症中有一个缺陷是不含脑动脉瘤,仅包含脑垂体瘤、脑囊肿、及脑血管瘤,其它病种方面并无大坑,但是保费比较贵,整体来说不是很推荐。

6.泰康健康百分百D

健康百分百D的投保年龄从0-70岁,投保年龄覆盖广。

重疾种类有120种,轻症种类有60种,可以赔付5次,每次30%的基本保额,保障范围更大,在同类产品中表现比较突出。

健康百分百D的整体性价比很高,同时还有年金转化功能,喜欢大品牌的人群可以重点考虑这款产品。

7.人保的无忧人生2019

无忧人生2019也是最新升级的版本,

和之前的无忧人生相比升级了重疾病种和轻症保额。

轻症50种,赔付3次,递增赔付20%、30%、50%基本保额。

11种高发轻症全部覆盖,但在不典型的急性心梗塞和微创冠状动脉介入手术规定上存在隐形分组;

同时轻微脑中风条款严苛,不残不赔。

整体保障上中规中矩,保费上并不占据优势,是否投保可酌情考虑。

8.阳光i保C款

在十步看来,阳光i保C款的确是非常良心的大公司出品了,

50种轻症分5组,最高赔付5次,每次为保额的30%,美中不足是对于脑中风理赔,要求肌力2级或以下,比较严格。

虽然没有附加什么特色保障,但是产品确实没有什么坑,价格也美丽,性价比高。

对于那些既想追求大公司品牌,同时对产品也有要求的人群,可以纳入重点考虑的范畴。

9.好医保终身重疾

这款产品最大的特色就是保额可以增长。

分成两部分,一是根据年龄额外获赔保额,在保单前10 年,如果被保险人在40周岁之前出险,将额外获得35%或者50%的保额。

二是体检奖励保额,只要你按时提交体检报告,就可以获得20%保额的奖励。

投保50万保额,加上两个提升保额,最高可获得85万的赔付,只能理赔一次。

缺点就是对年龄限制大,超过45周岁就不支持投保了;

并且投保渠道只有支付宝,没有核保功能,只适合身体非常健康的朋友。

不过总体来看,国华的好医保的终身重疾险,还是非常值得考虑。

10.中邮年年好邮保安康C

尽管中邮人寿占据了保费规模排名第十一的好名次,但是热销产品却并不为人所知。

最大的优点就是相较于其他产品来说比较便宜,但是缺点也很明显,就是轻症只赔付一次,保额只有20%。

真的是少了少了,毕竟轻症保障的重要意义已经无需重复,光这一点十步就不推荐购买。

整体点评

10款产品的共同缺点就是没有中症保障,轻症部分绝大多数的保额赔付都比较低,并且因为捆绑寿险责任,所以价格较贵。

返还型重疾险相较于单纯的消费型重疾,十步还是更加推荐后者。

毕竟可以用低保费配置高保额,对很多普通家庭来说都是最适合的。

但倘若家庭预算较为充足,并且追求公司的品牌,以上10款中泰康的健康百分百D、阳光i保和国华的好医保重疾险都是较为不错的产品。

其实无论“大公司”还是“小公司”,都有好产品和坏产品,也各有利弊,

单纯靠公司规模就给产品贴标签是非常不靠谱的行为。

“小公司”不应被人人喊打,“大公司”也犯不上趋之若鹜。

好产品,才是硬道理!

黑夜呐喊

校验提示文案

九尾天蝎

校验提示文案

九尾天蝎

校验提示文案

黑夜呐喊

校验提示文案