56

79

康乾2号瑞祥人生,收益率超过了金玉满堂,值得买吗?

2022-09-21 19:44:28

0点赞

1收藏

0评论

这个时间点,没想到还有这样一款增额寿险出现:

趸交第四年回本、收益超过颐悦无忧;3年、5年缴超过了昆仑增多多3号;长缴费期的收益也排在一众产品前面。

这就是康乾2号·瑞祥人生增额终身寿险。

这样的产品,值得买吗?怎么买更好?让我们一起看看。

01

康乾2号·瑞祥人生基本面

瑞祥人生的基本面和大多数增额寿险相同:

0-70岁承保,有6种缴费期,缴清年龄不超过75岁就行,最低2000元起投。

保额按3.5%的复利增长,注意:如果以减保为主要目的,别看保额的复利率。

不支持加保,只支持减保。

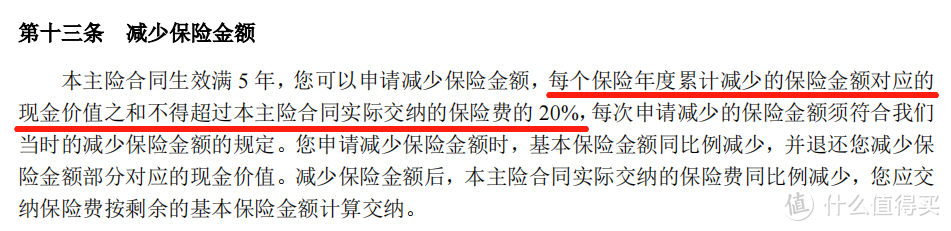

减保规则写进了合同条款:

投保满5年后可以减保,每年累计减保额度不超过实际缴纳保费的20%。

“不超过实际缴纳保费的20%”,这句话有两种解释:

一种情况:累缴保费总额不变,比如总保费交了10万,那么每年最多可以取出2万,这个数是固定的。

另一种情况:累缴保费的总额变化,每次减保后都要扣掉对应的保费,这样总保费下降,后续减保的额度不断降低。

瑞祥人生采用哪种规则呢?咱们算收益时看看。

02

瑞祥人生的收益率

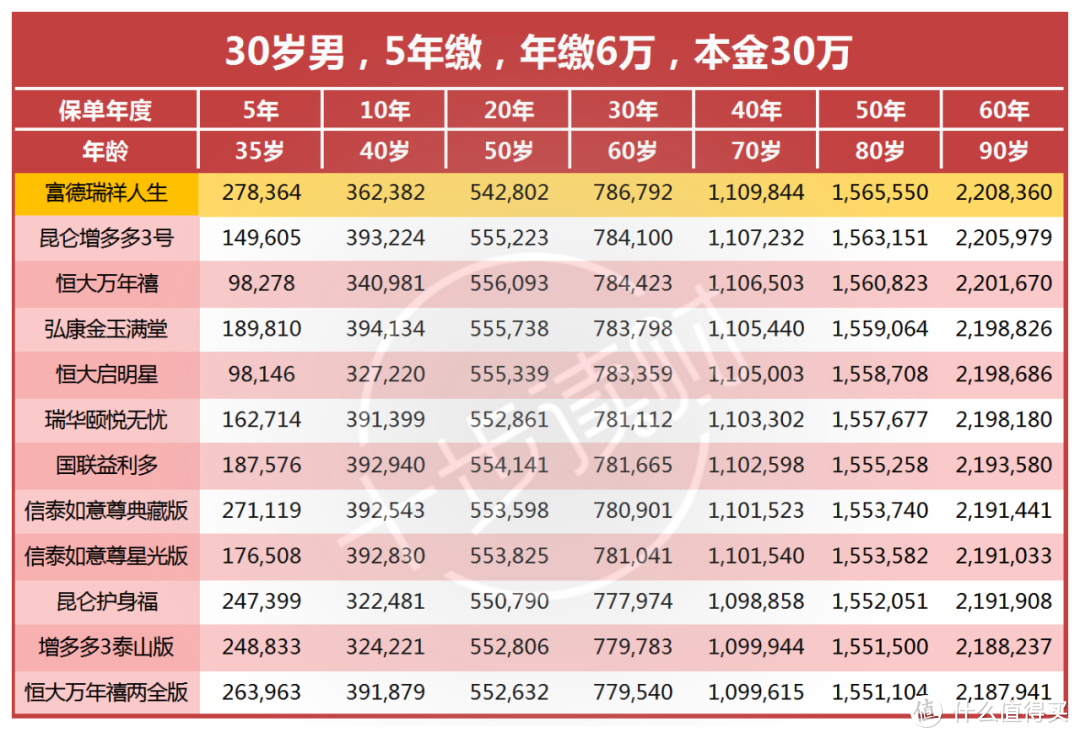

以30岁男性为例,看看5年缴费、年缴6万之后,瑞祥人生的收益率:

持有第7年:现金价值超过本金的30万,回本了,封闭期结束。在此之前退保、减保,会损失本金。

回本时间属于中等,略逊于如意尊系列,但和金玉满堂持平。

持有第10年:现金价值36.2万,IRR2.38%,收益率相比其它产品很一般;

持有第20年:现金价值54.2万,IRR3.34%,收益率赶上来了,但离第一梯队还有距离;

持有第30年:现金价值78.6万,IRR3.499%,收益率迅速反超,排在前面。

由此可见,瑞祥人生的现价走势在前30年呈现一个U字形,第10年-27年是相对缓慢的阶段,从第28年开始迅速增长,超过其它产品。

持有第40年时,现金价值110.9万;持有第50年时,现金价值156.5万,IRR一直保持在3.499%。

持有第60年时,现金价值220.8万,IRR达到3.5%,满了。

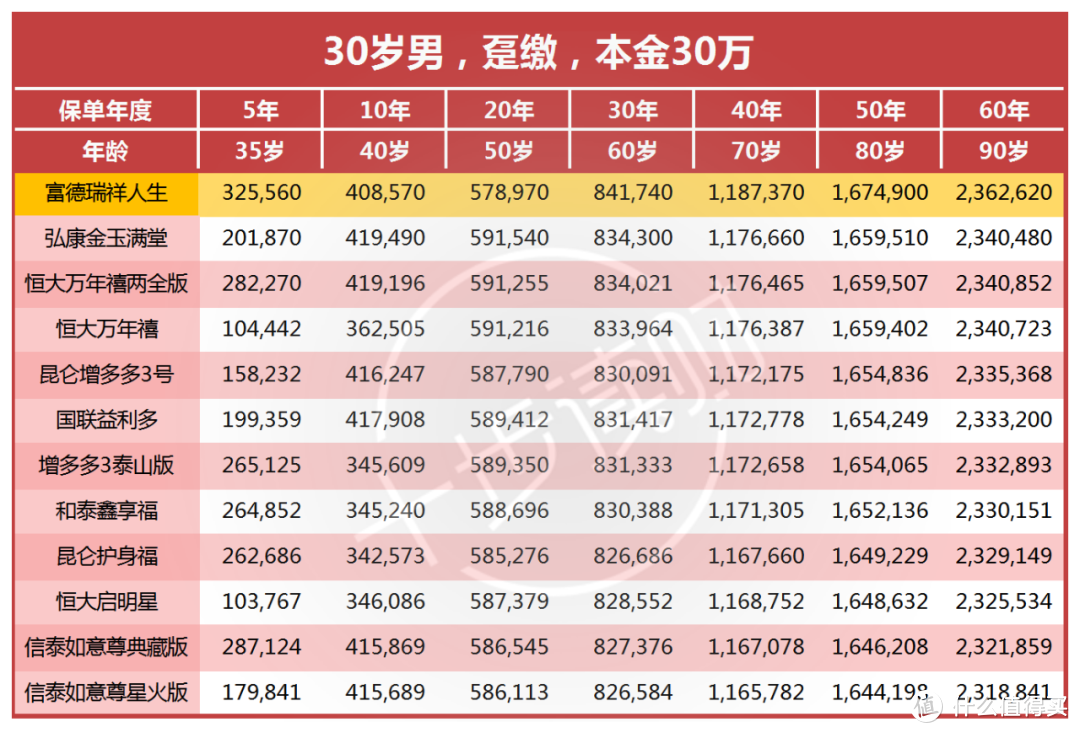

这个惊人的收益率,委实可以让瑞祥人生跻身名品殿堂。不止5年缴,在趸交等其它五种缴费期上,瑞祥人生也呈现这个规律,长期持有的收益率很出色。

以趸交为例,甚至超过了趸交之王颐悦无忧。

篇幅有限,就不一一列表了。

接下来看看瑞祥人生的减保规则:

满5年后可以减保,每年减保不能超过实际累缴保费的20%。前面我说有两种情况,通过演示表测算,瑞祥人生属于第二种:保费会随每次减保降低。

这种减保规则是较为苛刻的:每次减保后,会把取出的钱按当年度费率折算成保费,从总保费里扣掉。

举个例子,10年缴费年缴3万,累缴保费30万,第一次减保取出20%即6万,假设折算成保费3000元,总保费只剩下(30000-3000)×10=270000。

下次减保最多只有5.4万了。

所以,如果选择瑞祥人生,一定要注意:

尽量不要在前期减保,尤其是10-30年间:一方面产品的现价增长缓慢,另一方面折算的保费多,总保费扣得厉害,影响将来的减保额度。

所以,如果是教育金用途,或者是10-30年的理财用途,瑞祥人生不是最好的选择。

但是,如果是养老金用途,这笔钱存着坚决不动,就是用来养老的,瑞祥人生的收益很不错。

03

总结一下

康乾2号瑞祥人生在六种缴费期的现金价值收益,都呈现U字形的特点:

前10年处于第一梯队,10-28年增长缓慢,之后迅速反超,并在30年以后甩开其它对手。

受制于减保规则,瑞祥人生不适合中短期减保,更适合作为养老金用途,在持有30年后开始减保最佳。

以上,供各位参考。