59

143

深扒玛丽2020和达尔文2号,我发现了这些!

2019-12-25 16:02:31

0点赞

3收藏

0评论

继康惠保2020之后,陆续上了超级玛丽2020和达尔文2号两款重疾险,最近有小可爱私信黑猫酱,问两款产品性价比都超高,究竟选哪款好?今天黑猫酱给大家细细扒一扒。

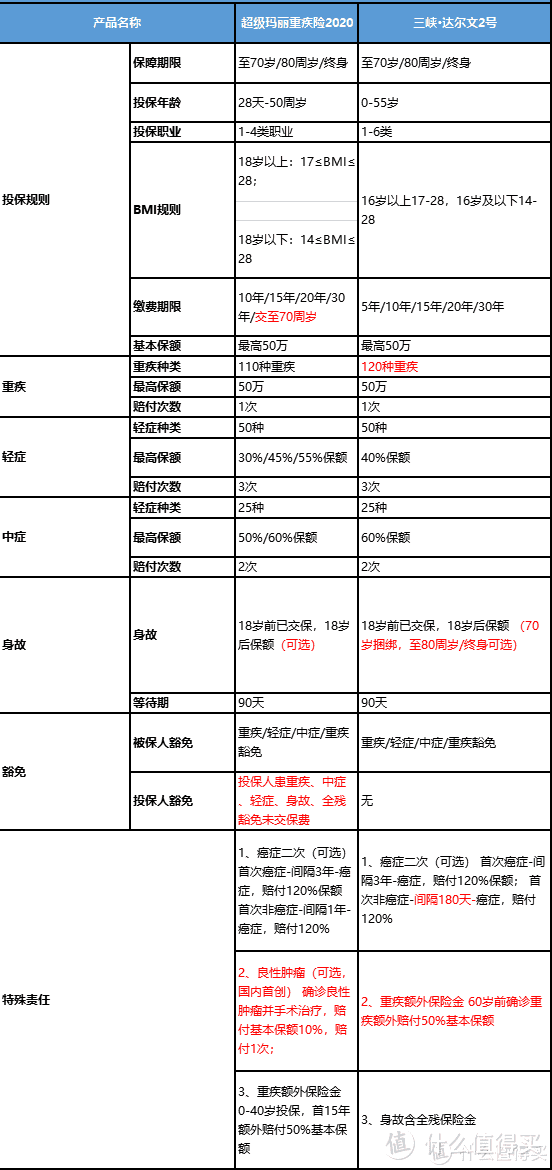

首先,拿到几款同类产品,我们先看具体保障内容,也就是保什么。

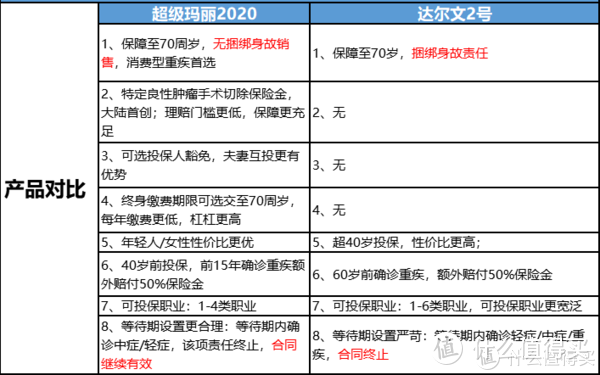

1、从捆绑身故责任来看,超级玛丽保障至70周岁的版本,不捆绑身故责任,相对更灵活。

看中身故责任的小可爱,我建议挑选一款不错的寿险搭配这款重疾险,试算年保费。多数情况下,含身故责任的重疾险,保险公司会考虑到身故赔付,因而定价更高。可参考以上方案,没准能发现惊喜,撬动更高的杠杆!

2、超级玛丽多了一项特定良性肿瘤手术切除保险金,占基本保额的10%,假设黑猫酱买了50万,加费200多元,喜提玛丽2020,若之后不幸确诊特定良性肿瘤,还可获得5万元的保险金,毕竟加费并不高,赔付金额一般也能达到几万元,算算这笔账,划得来!

3、可选投保人豁免,夫妻可互投。怎么理解投保人豁免责任呢?如果投保人所患疾病属于保险责任,那么保险公司将豁免后续未交保费,保单则继续有效。假设隔壁胖虎买了超级玛丽2020,30年交费,每年交5000元,在第二年续保前,被确诊肝硬化早期,则后续豁免保费为29*5000=14.5W,减轻一定的经济负担。

长期来看,有豁免责任兜底,预算有限的情况下,我建议大家选择较长的缴费期限,需求是变化的,把时间拉长,费用摊薄,每年交保费时,若刚好遇到一些临时开销,资金也不至于太紧张。

4、从额外赔付保险金来看,玛丽2020在40岁前投保,前15年确诊重疾额外赔付50%保险金,达尔文2号将时间稍拉长,放宽至60岁,40岁之前,这是一个不错的优势。但39岁以后,额外赔付也可延长至50多岁,达尔文2号相较,也仅仅延长几年,区别不太明显。

5、从可投保职业类别来看,达尔文2号覆盖范围更广,高危职业人群投保相对会更友好些。

我们再来对比几个套餐价格。

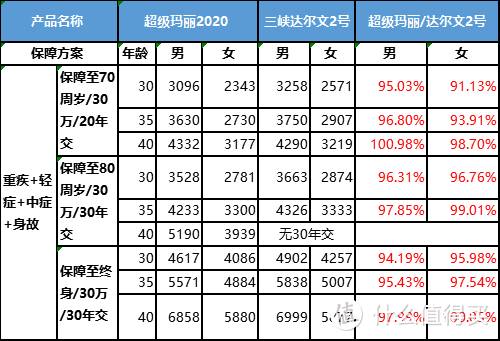

套餐1:重疾+轻症+中症

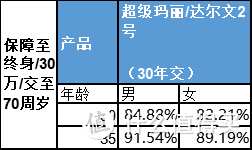

从保费来看,定期版的超级玛丽2020更友好些,而终身版,40岁以内女性,超级玛丽2020价格最优!

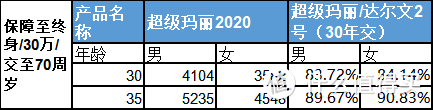

套餐2:重疾+轻症+中症+身故

从保费上来看,超级玛丽2020<达尔文2号

保险责任:达尔文2号60岁前确诊150%保额≈超级玛丽2020前首15年赔付150%基本保额。

参考产品亮点,超级玛丽2020性价比更高一些!

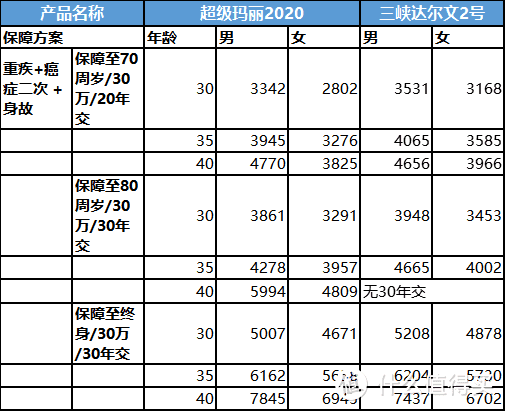

套餐3:重疾+轻症+中症+癌症二次

两者保障内容基本一致,40岁前投保,超级玛丽2020是达尔文2号便宜,便宜10%-5%左右!

最后了解下和泰人寿:

和泰注册资本15亿。

综合偿付能力充足率为404.37%,最近一次风险综合评级为A。

四大股东,其中有两家:

一个是中信集团孙公司, 一个是腾讯全资子公司。

这也是腾讯首次进入寿险领域,

看来腾讯对未来寿险市场还是非常看好的。

综合来看,这两款产品不分伯仲,配方上略有区分,达尔文2号的保费也略贵些,但是高风险职业,如5-6类,可以参考这款。综合条件不错的。

预算有限的朋友,首选配置超级玛丽2020,剩下的预算咱们还可以在接下来的几个月慢慢加,问问自己的内心深处,目前最看重什么,按需找产品就好啦!