62

149

这个定期寿险,每天 2.1 元,保 100 万?

2021-04-23 17:24:56

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

在网络上,你随便搜一搜“30岁”,

就会蹦出很多焦虑的提问:

30岁的男人,得有多少存款才正常?

32岁有娃了还没房,是不是很失败?

35岁累出一身病,却被裁员了怎么办?

似乎30岁以前,失败了,可以重新开始,

但30岁以后,上有老下有小还有房贷车贷,

你不慎走错一步,全家都可能跟着遭殃。

每当想到这,我就会给自己加保定期寿险,

人死了赔一笔钱,替我继续照顾家人,挺好~

那买啥产品好呢?

华贵最近新出了款大麦正青春2021,

30岁男性买100万保额,首年只要768元,

算下来每天就2.1元,比白菜还便宜。

如果你也想买定寿,来看看它值不值得下手!

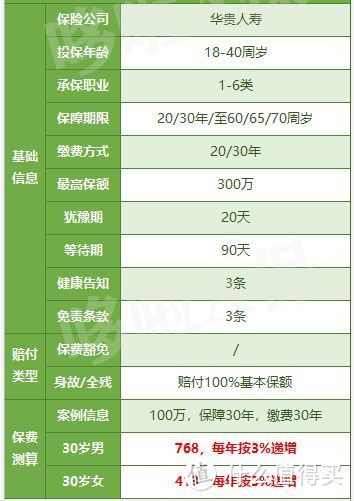

N1

大麦正青春2021定期寿险,实在太便宜!

先瞅下保障图:

大麦正青春2021定期寿险这个系列,

一直是专门针对年轻人设计的产品。

那年轻人最想要什么呢?

无非便宜、高性价比,把钱都花刀刃上~

华贵人寿很清楚这点,

所以它对大麦正青春2021的保障,

就只设置了最纯粹的身故/全残赔保额责任,

然后就尽可能压低价格,

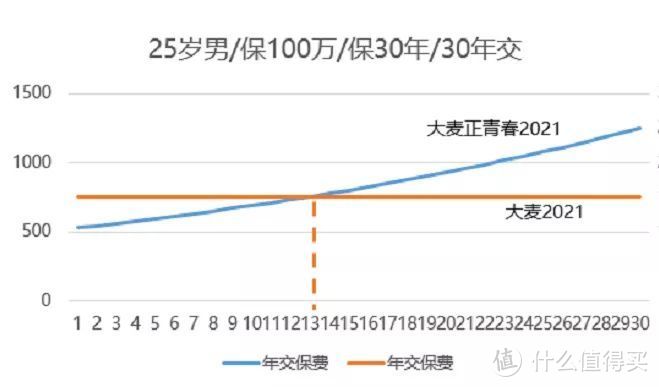

拿大麦正青春2021和它家另一款网红定期寿险大麦2021对比就知道:

以25岁男,100万保额,保30年,交30年为例,

首年直接便宜了30%!

它是怎么做到的呢?

这是因为大麦正青春2021每年的保费都不是固定的,

而是会按3%的比例增长。

今年530元,明年就是530*103%=545.9元,

以此类推,

那么,增长到后面会不会比别人更贵呢?

来看看:

如图,一直到第13年,

大麦正青春2021才会赶上大麦2021。

前十几年咱没钱的时候,

它真的能减轻不少压力,

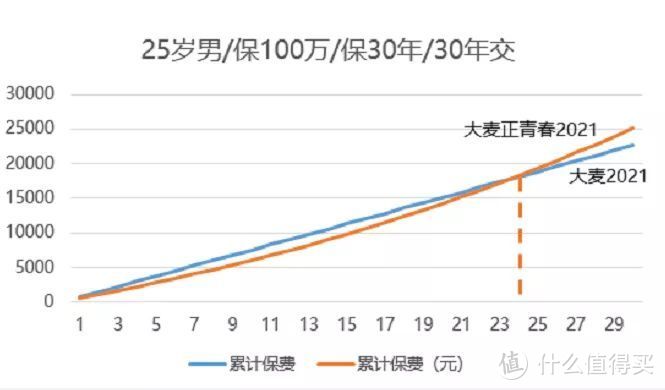

再看看最后的总保费对比:

大麦正青春2021总保费2.52万,

比大麦2021总保费2.26万要贵一点,

但相差也只有2565元,

30年的时间,加上通货膨胀,其实不算啥~

总的来说就是,

它和其他定期寿险交的钱都差不多,

但前期每年能交少点,后期多点,

充分配合咱打工人的成长步伐,

让更多手头紧张的年轻人都能买得上寿险。

格局忒大了~

但我也经常说,定期寿险有3道门槛:

· 健康告知严不严

· 免责条款多不多

· 职业限制窄不窄

越便宜的定期寿险,往往门槛更严格,

接下来就看看大麦正青春2021是啥情况~

N2

大麦正青春2021定期寿险,你不一定能买!

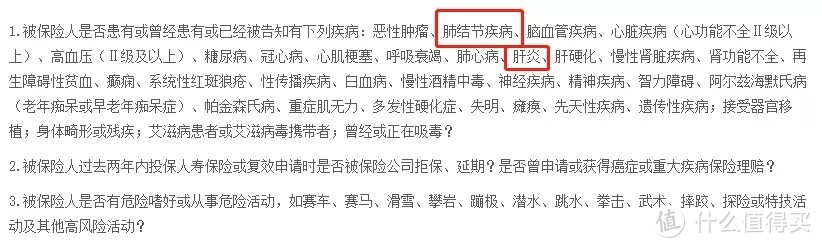

先看健康告知,仅3条:

甲状腺结节、乳腺结节都没问到,可以直接买。

但肺结节就不行了,需要告知,走核保,

还问到了肝炎,乙肝及大小三阳人群也得慎重。

另外,还做了身高体重BMI限制:

看似简单,实则暗藏玄机,

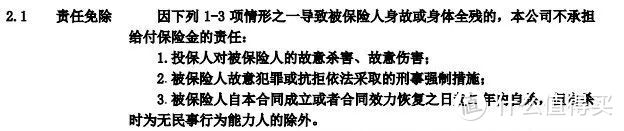

再看免责条款,也只有3条:

都是些底线问题,如自杀、故意伤害等,

算最宽松的程度了~

值得注意的是,

大麦正青春2021限制1-6类职业购买,

不算严格,

但没有瑞和2021不限职业来得宽松。

而且为年轻人设计,只有18-40岁人能买。

总结一下,除了个别人群,整体门槛不算高。

那么,可以放心下手了吧?

别急,来比比其他定期寿险再决定~

N3

货比5家,大麦正青春2021是首选吗?

我找了现在市面上最火的4款定期寿险来和大麦正青春2021比一比:

阳光人寿 擎天柱6号

华贵人寿 大麦2021

瑞泰人寿 瑞和2021

鼎城人寿 定海柱2号

从价格来看,

大麦正青春2021在前期有很大优势,

但保障相对简单,只有身故全残责任,

比较适合预算不高的年轻人上车,

尤其是刚刚成立家庭,

或逐渐挑起家庭重担的独生子女,

这款定期寿险就能让你花更少的钱,

来抵抗突然倒下给家庭带来的风险。

如果你的预算充足,

选择擎天柱6号,保障更全面,

除了身故责任,还有猝死额外赔和交通赔付,

而且0等待期,买了就能用,

虽然价格贵点,但整体性价比还是杠杠滴!

如果身体有些小毛病,

或者从事高危职业,

选瑞和2021,最宽松!

无职业限制,有结节、乙肝都能买~

定期寿险的保障都比较简单,

更重要的是看价格合不合理,

还有你自己符不符合条件买。

最后,都说三十而立,

30岁就像人生的一个分界点,

当我们肩上的责任越来越多,

就必须考虑“倒下的风险”。

买一份定期寿险,

生前努力去爱,死后尽心守护。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。