39

53

3步为你捋清女性保障思路,超全配置指南,姐妹们赶紧收藏起来

2022-03-08 10:38:22

5点赞

18收藏

0评论

我们都知道:保险是对冲风险损失的第一顺位选择。

同时,因为保险有很多类别、不同人群需要配置的险种不同、保险方案组合不同、各险种配置顺序更是因人而异,所以保险的配置对于大部分来说,一直是个难题!

今天我们给大家分享女性保障配置思路,这个思路基本适用90%的女性,大家可以参考使用。

按下面3个部分进行讲解:

1、商业保险先别急着买,国家福利先保上

2、有社保了,还要买商业保险吗?

3、商业保险应该买哪些?

一、商业保险先别急着买,国家福利先保上

社保,是一项政策性福利,不管你健康与否,年龄多大,都能买到。

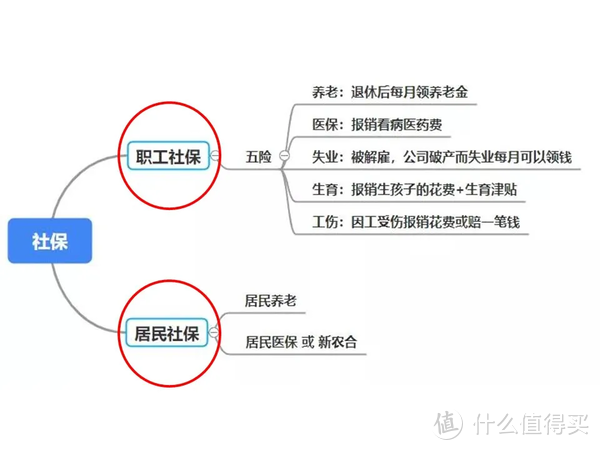

在我国,社保有2个大类。一类是职工社保,另一类是居民社保。

职工社保是在公司上班的人,公司帮忙交的。

那没有上班的人,像个体户,家庭主妇,学生,可以在当地的社保局交居民社保。

它们二者的区别主要是:

职工社保里包含:医疗、养老、失业、生育、工伤这五种保险,由公司每个月发工资之前代缴;

而居民社保只有医疗和养老这两种保险,是居民自己去一年一交的。

以我同事他家为例:他爸妈每年的新农合和养老保险都是村干部上门收的。新农合一般一年300块钱左右,在乡级医院的报销比例能到90%。但级别越高的医院,报销比例会越低。比方说去到省级医院,只能报销5%,还有1500元起付线。

养老保险一年交500元,多缴多得,60岁以后就可以按档次每月领取养老金。他爸妈一共也就交了10年,一年交500元。60岁后每人一年能领3600元。

而我同事因为在企业就职,他的社保就由单位每个月代扣。

不管是居民社保还是职工社保,它们都是国家的基础福利保障,对我们个人的生活有实际意义。所以看到这里,一定要记得去提醒家里人,看看自己有没有配置好社保及按时缴纳,毕竟这是国家层面发放的福利。

如果还有没配置社保,一定要记得去交上;没有社保相当于是“裸奔”了,遇到风险时只能自己抗,一点保障都没有!

二、有社保还要买商业保险吗?

那接下来又有人疑惑了:我都有了社保这一层保障了,还要买商业保险吗?

答案是:当然要啦!!!

国家社保的特点是:广覆盖,门槛低。

但是相对的,社保的保障深度就不够了,遇到大事,它有作用,但是不能完全化解风险。所以我们就需要商业保险来加深我们的保障深度。这样,真的发生风险时,我们才能保证尽可能平稳度过。

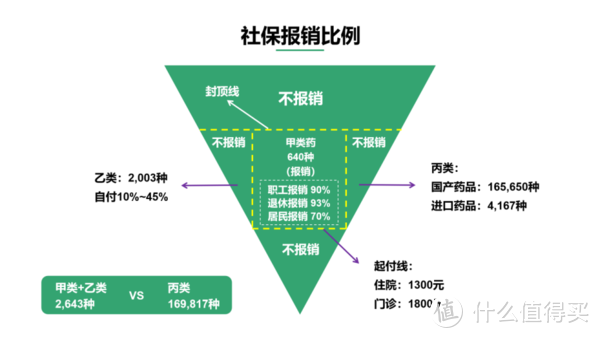

参考上图,可以看到:社保里的医保,并不是万能的;

以下情况都是国家医保无法报销的情形:

起付线以下的医疗费用

封顶线以上的医疗费用

不在医保目录中的药品费用

超过基本医疗环境需求的医疗费用

所以,为了覆盖国家医保不能报销的那部分,咱们得另外买商业保险。

毕竟能给我们带来比较大经济负担的疾病治疗,往往都涉及一些医保无法报销的药品和治疗手段,要不就是医疗费远远超过了国家医保报销的上限。

三、商业保险应该买哪些?

了解完以上社保和商保各自的作用和必要性后,咱们现在来分析女性面临的风险、以及这些风险各自对应的商业保险。

女性的风险主要来自两个部分:

① 疾病

② 意外

先来说疾病。

在大部分人的生活中,最有可能遇到的最严重的风险,就是身患重疾。

一旦我们罹患重大疾病,除了需要长期投入高额治疗费用外,往往我们还会失去一段时间的工作能力,也就是经济收入为零!因此身患重疾,本身会带来2个损失:

第一:收入损失,原本正赚钱的自己被迫请辞治病,家庭收入来源直接腰斩。

第二:医疗支出,重疾的治疗费用极高,即使有医保可以报销一部分;但是剩余的那部分对于很多人来说,也是无力承担的。更何况有些重大疾病,医保甚至都不纳入报销范围内。

因此为了防范罹患重疾带来的这两个损失,重疾险和高保额住院医疗险是大部分女性应该首先配置的商业保险。

然后我们再来说说意外。

意外对于生活影响最严重的后果,就是意外身故。

不管是我们自己,还是家人,突如其来的身故,都会让我们原本井然有序的生活出险混乱,最严重的,莫过于因为收入来源缺失导致的家庭负债失衡。

同时,意外给生活带来的巨大影响还有:导致当事人残疾,它同样会让当事人的收入水平大幅降低;再不济,意外导致当事人产生的医疗费用,也是一笔风险损失。

以上这些由意外风险带来的损失,一般都可以通过配置意外险来弥补。而且由于各地医保对第三者责任造成意外的医疗费用报销也有诸多限制。所以配置意外险对于我们广大女性来说,也是很有必要的。

写在最后

不管是疾病还是意外,它们对个人能造成的最严重的后果,就是身故。假设我们身故了,有没有风险呢?

说的直白一点,有的人觉得自己身故了,那自然不再存在什么风险损失了,毕竟自己人都不在了,还能怎么样呢??

其实这个想法不完全正确,因为一旦我们身故了,尤其是对于背负了家庭经济责任的人来说,身故意味着,把自身的承担的风险及其造成的损失转移到了家人身上!

比如说,A某现在已经结婚了,也有孩子,和自己的配偶共同承担家庭经济支柱,共同负责家里的日常开支和房贷车贷。

这时候,A某骤然身故,给这个家庭带来的影响是:经济收入腰斩,之前和配偶共同承担的家庭日常支出,孩子抚育费、老人赡养费及各贷款,现在全部压在其配偶身上!!

这时候,如果我们不忍将这些负担都压在自己的伴侣身上,希望能够转移这部分风险损失,那最靠谱的方法就是配置一份定期寿险。因为不管什么原因造成的身故,定期寿险都能直接赔一笔钱。

所以,从家庭收入影响来看,根据风险带来的损失分析,我们可以得出,女性真正需要的商业保险只有4类:

重大疾病保险

高额住院医疗险

定期寿险

意外险

配置全这四类保险,那么我们就能成为遇到极端风险,也能从容面对。