327

110

意外险新规,规定了什么?具体内容有哪些?

2021-10-23 11:39:19

1点赞

0收藏

0评论

近年来,意外险行业乱像丛生,为进一步规范意外险行业,银保监会最近发布了《意外伤害保险业务监管办法》,下面简称《办法》。

意外险新规的发布,无疑是大快人心,对于意外险行业的健康发展也有积极作用。

那么我们就来详细了解下《办法》的主要内容有哪些。

一、意外险新规有哪些内容?

其实,在今年早些时候,银保监会就曾经发布过了《办法》的征求意见,显示其规范意外险市场,打击不法行为,维护消费者权益的决心。

《办法》在经过广泛征求意见之后,我们来看看它正式的内容有哪些。

《办法》的内容共分为六章,共三十二条,它的主要内容可以分为以下几大点:

(1)建立意外险产品定价调节机制,完善意外险费率市场化形成机制。

通过完善精算制度、规范费率浮动、建立定价回溯和调整机制等,更好地保护消费者的合法权益。

下面是具体要求的点。

首先,强化意外险精算监管,完善意外险精算规定,明确意外险业务相关报告责任准备金、现金价值计算、产品定价等要求。

对于一些特殊险种如航空意外险等,计提业务相关报告责任准备金要求采用更慎重的方法。

其次要建立和赔付挂钩的费率调节机制。借鉴发达保险市场的经验,设定最低赔付率要求。

对连续3年保费超出500万而且平均赔付率低于50%的短期意外险,要求保险公司及时调整费率,推动保险公司转变经营模式,保护广大消费者权益。

接着,完善意外险定价回溯制度,建立价格定期回溯制度,要求保险公司每年对产品的定价进行回溯。

对精算假设与实际情况偏差过大的产品,要对出现的偏差的原因进行解释说明,并且要提出整改措施。

最后,规范费率浮动行为。

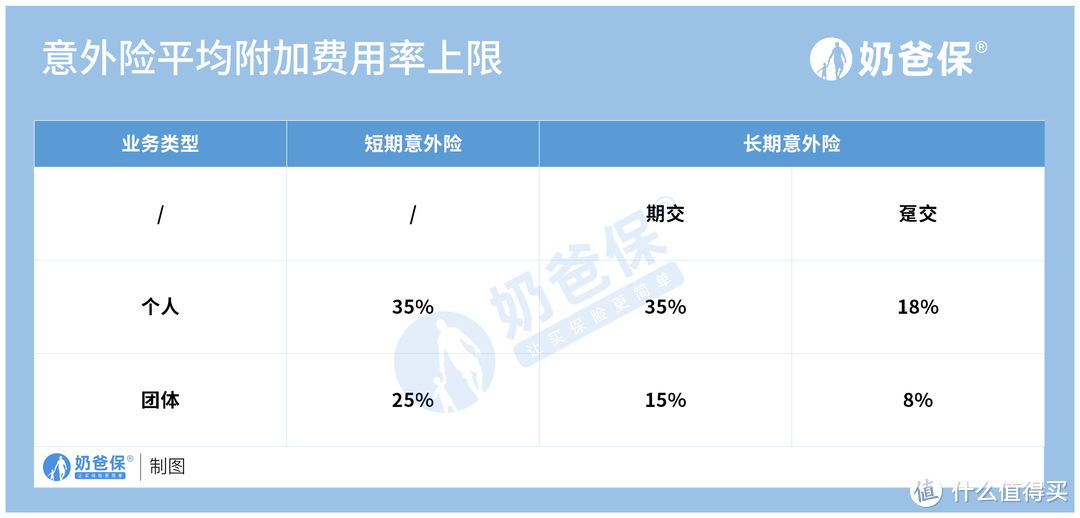

要求保险公司明确意外险费率浮动上下限、浮动依据等,强化对风险的量化分析,实现保险费率和被保人的风险有效匹配。

其中意外险费用浮动上限如下:

(2)按产品披露意外险相关信息,进一步强化信息披露的力度。

《办法》要求,年保费收入超500万的意外险,保险公司要按产品披露保费收入、综合赔付率、赔款金额等相关信息,加大对意外险经营的外部监管。

首先是个人意外险披露相关信息,然后是团体意外险,然后全面展开信息披露范围。

具体时间是2023年披露个人意外险经营情况,和按产品披露航空意外险、交通工具意外险、借款个人意外险、旅行意外险等试点险种的经营数据。

到2024年,按产品披露所有年保费收入超500万的个人和团体意外险的经营情况。

(3)引导降低意外险佣金费用水平,进一步规范意外险的市场秩序。

对以往部分意外险产品佣金过高等乱像,要求保险公司报备佣金费用率上限,对佣金费用率超过上限的公司,依法追究相关责任。

(4)明确意外险经营管理的”负面清单“,强化监管问责力度。

综合意外险市场销售经营过程中存在的不规范问题,并且明确了九类禁止行为,其中包括搭售、捆绑销售等。

此外,对于负面清单中的行为,强化监管问责。

以上就是《办法》的主要内容,从长远来看,《办法》的颁布实施,无疑可以进一步规范意外险市场,有助于意外险市场的健康,同时,能更好地维护消费者权益。

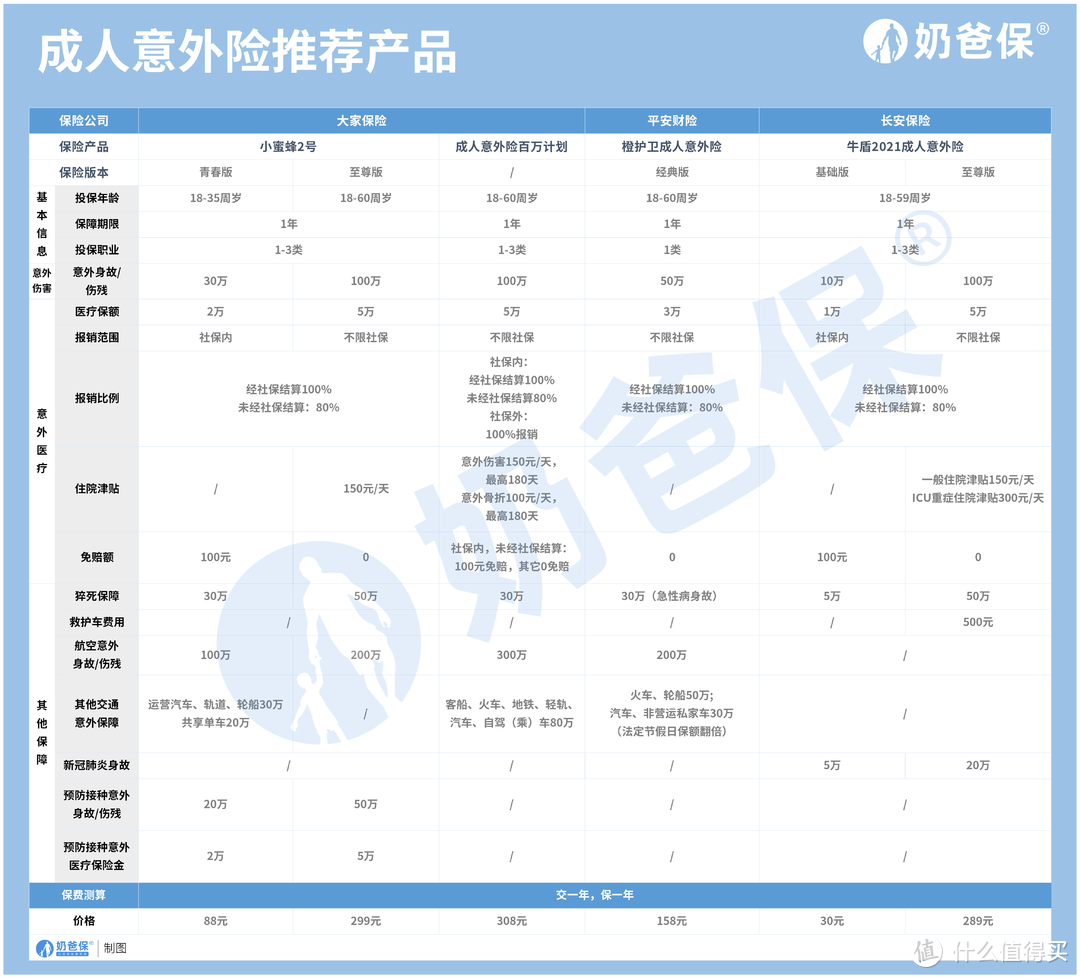

二、热门意外险

银保监会发布《办法》,对于现在的意外险市场会有比较大的影响,其中不合规的产品,保险公司也会按要求进行整改,我们也不用太担心。

可能有些小伙伴还不知道有哪些意外险产品值得关注。

那么我们来看看热门的意外险有哪些。

奶爸直接给出结论:

(1) 保费便宜:牛盾2021成人意外险

牛盾2021成人意外险基础版每年只需30块,比较便宜,想想一杯奶茶的钱就能获得一年的意外保障,非常划算。

(2)追求接种意外保障:小蜜蜂2号

小蜜蜂2号含预防接种意外身故/伤残和预防接种意外医疗保险金,如果您有这方面的需求,可以考虑这款产品。

三、奶爸总结

总的来说,银保监会这次出手,发布《办法》,具有积极的作用。

作为消费者的我们,也要积极监督,对于违反有关规定的产品和保险公司,可以向银保监会举报,肃清意外险市场的害群之马。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。