24

50

请查收《2024年个人养老金保险投保攻略》,含易忽略的实操细节

2024-12-08 13:50:43

0点赞

18收藏

0评论

大鱼测评第1296篇原创

大鱼测评第1296篇原创上周我们分析了个人养老金政策、测评了几款热销的个人养老金专属保险产品,今天来聊聊个养保险的挑选逻辑、容易忽略的注意事项和退税实操细节。

上周文章回顾可戳:

个人养老金节税,IRR复利最高可达3%-5%,怎么做到的?| 附热门个养产品对比

过往相关文章回顾可戳:

税优健康险文章回顾可戳:

个养保险选购逻辑

1. 不要只关注IRR,还要结合自己想要的实际使用场景来考虑,先选定大的类别,再在该类别中挑选优秀产品。

比如上周文章分析的养老年金、两全险和类增额养老金,作用不同:

养老金是在退休后按月/按年领钱,不够灵活,但也不用担心挪用,适合用来补充养老的日常生活费——比如颐享阳光;

两全险是到期了拿一大笔钱后合同结束,更灵活,同时也容易被挪用,刚退休身体还比较好的时候可以用来让自己潇洒一把,比如到处旅行,或是生病甚至需要长期护理时,用来应对紧急大额开支——比如国民e选B款或中英福临门;

而瑞有余2024是类增额养老金,现金价值很高,很多人会选择把开始领取时间定在70岁,那么在开始领取之前退保,能拿回一大笔钱,与两全险的作用是类似的——但要注意,最好在法定退休后再退保,否则退保金回到个养账户,是取不出来的;

开始领取养老金后,领取金额比起纯的养老金要低很多,现金价值开始缓慢降低,但还是比纯养老金高,有应急需要可以退保拿回现价,因此也适合领取前灵活性+少量年金领取兼顾的需求。

2.关注保险产品的可投保区域,避免违规投保。

如果买的是互联网产品,那么中国大陆不限区域投保;但若买线下产品,则要关注自己是否在可投保区域,不建议虚构地址违规投保。

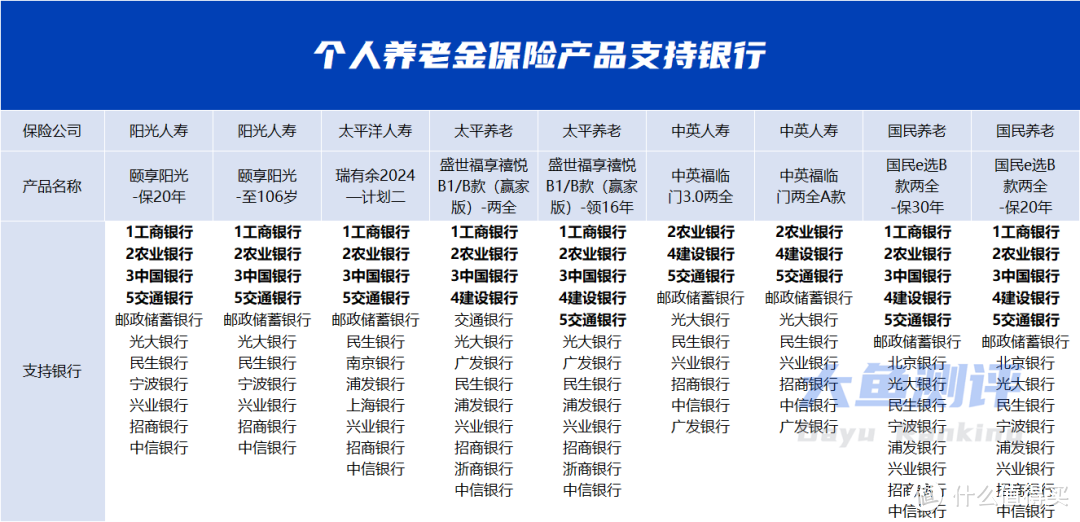

3.个养养老金资金账户所在银行要与保险产品匹配。

图片

图片如果还没有开通个人养老金账户,可以先选好想买的保险产品,再参考上图,选择对应的银行开户,总体来说五大行的适用范围更广,可优先考虑;

如果已经开通个人养老金账户,选择银行可支持的保险产品是最方便的,但若实在想更换银行,可参考我们写过的实操细节│个人养老金保险产品怎么买?资金账户如何更换银行?中第2点。

手把手教你查询税率

税率是按应纳税所得额来算的,且不同收入类别适用不同的税率,比如工资薪金和劳务报酬的税率就不同,单纯以收入来估算税率可能不准确,最简单准确的方式就是在“个人所得税APP”上查询,具体查询步骤如下:

图片

图片注意:现在是11月,如果有些朋友年底会发一大笔奖金,有可能税率会上一个台阶,这时候可以查看税率/预扣率上一行的“累计应纳税所得额”,用这个金额加上预估要发的奖金,对照下表,看看你是不是税率更高、薅羊毛更多的幸运儿:

图片

图片买个养保险,务必注意这些实操细节

1.抵扣时间按资金存入账户的时间计算

只要在每年12月31日前把钱存进个人养老金账户,次年3-6月汇算清缴时就可以抵扣了,但若在汇算清缴时才存入,就不能抵扣前一年的个税了。

2.收入在税率临界点的,抵扣部分可能对应2个税率

图片

图片1.2万抵扣的是应纳税所得额,我国个税实行累进税率,能抵多少税、该不该存个人养老金,不能只看当前税率,而是要看存进个人养老金的钱,最高能抵扣多少钱。

比如:张三应纳税所得额为36600元,只有600元税率为10%,剩余部分税率为3%,若存入1.2万,当前能抵的税为600×10%+(12000-600)×3%=402元,而不是1200元,存个人养老金,意义就不是很大了。

3.非趸交的个养保险,一定要每年及时交费,否则可能造成较大损失

如果买的保险不是一次性交清,今后每年一定要记得及时把钱存进个人养老金账户、及时交费,否则过了60天,保单进入中止期,想要复效是需要交利息的,但若本来就是每年交1.2万,个人养老金账户目前每年存入限额就是1.2万,即使想交利息也没法实现,很可能最后的结果只能是退保,拿回远远少于保费的现金价值,并且在退休前,退回的钱还无法从个养账户里拿出来。

这里也可以看出后续服务的重要性,如果自助投保,一时没注意可能会造成较大损失,只有长期稳定、有经验的业务员更能帮助客户注意这些实操细节。

4.注意领钱时间,最好与退休时间大致匹配

个人养老金账户按目前规定,除了完全丧失劳动能⼒、出国(境)定居等少数情况,一般都要达到法定退休年龄才能从账户里取出来用;大家在选择养老金的领取时间和两全险的保障期时,要结合预期退休年龄来考虑,若领钱时还没退休,保险金会进入个人养老金账户,但无法拿出来用。

5.临近退休人员买个养保险,交费期一定要在退休前结束

一旦退休,就不能继续往个人养老金账户里存钱了,也就无法交保费了。比如还有2年半退休,就只能买趸交的保险(极少数保险有2年交),如果投保的是3年交,无法交第3年的保费,就只能退保、承担不必要的损失。

手把手教你退税

1.把钱存入个人养老金账户;

2.个税汇算清缴时,打开个人所得税APP,按以下步骤操作:

图片

图片2024年已经进入倒计时,税率较高、有抵税需求的朋友,无论是个人养老金还是税优健康险,都要抓紧考虑落实了,如果担心自行投保会踩坑,想找稳定靠谱的业务员咨询投保,欢迎咨询我们~

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。