309

118

平安增额保,火爆全网,但看完后我失望了...

2021-08-11 21:45:12

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

一位读者朋友王女士,

被从事保险的亲戚推荐了一款产品,

平安增额保增额终身寿,

说是收益有3.5%,而且是大公司品牌。

毕竟是亲戚,王女士不好意思拒绝。

但又有点不放心,于是让我帮忙看一下计划书。

说来也巧,就这两天,问到平安增额保的人不下5个,这也太火了吧~

今天哆啦干脆就来个全面测评,

好让大家都了解一下,平安增额保到底值不值得买。

01

平安增额保,保障怎么样?

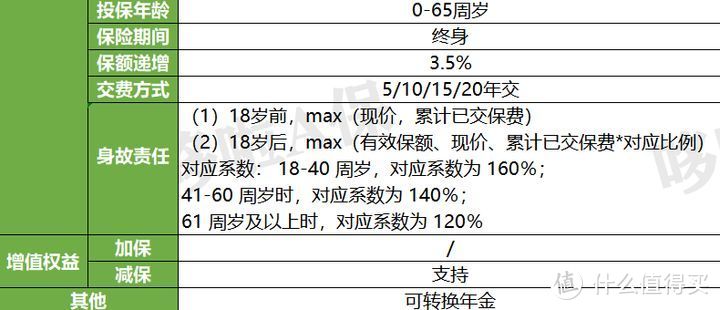

先看看它的产品形态咋样:

(加水印防盗图)

可以看到,平安增额保只有身故责任,不保全残。

虽说增额终身寿险主要用来理财,保障责任不是重点,

况且只要过个十几年,身故/全残责任和现价就会持平。

但万一前期不幸发生全残,1分钱不赔,

而前期现价又低,退保不现实,那就尴尬了~

保障责任上的缺失,这个坑可不小!

好在平安增额保还有一项权益,可稍稍挽回一点形象。

就是可转换年金:

保单生效10年后或被保险人60周岁后,

可通过减少基本保额或退保而转换为年金。

另外,平安增额保是不能加保的,

如果后续想追加,只能重新买一份,灵活性较差。

下面,我们来看看重头戏,平安增额保的收益怎样。

02

平安增额保,收益有多高?

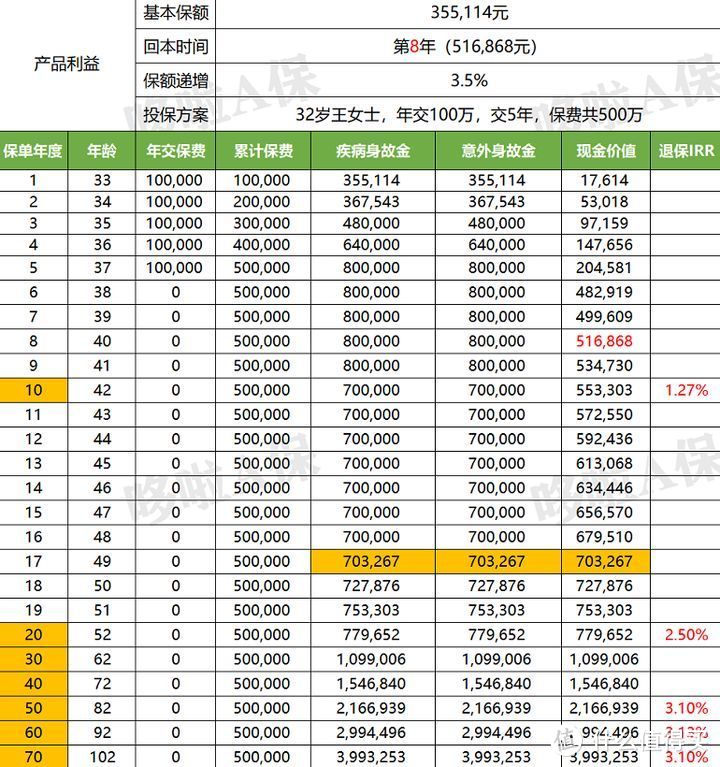

就拿王女士的那份计划书为例,

来测算一下平安增额保的收益,

案例:32岁女性,年交10万,交5年

那么,王女士能拿到的钱有这么多:

(加水印防盗图)

可以看到,保单第8年,现价超过本金;

保单第19年,身故赔付和现价开始持平,直到终身;

保单30年,现价为109.9万,本金的2.2倍;

保单50年,现价216.7万,本金的4.33倍;

保单60年,即王女士92岁时,现价达到299.4万,IRR为3.13%。

综合来看,平安增额保增额终身寿,返本较慢,

收益率在投保60年后才达到3.13%,收益较低。

我们跟其他大公司产品比比看,平安增额保的竞争力怎么样?

03

对比大公司产品,出彩吗?

我选了中国人寿的盛世传家增额终身寿,

跟平安增额保进行对比。

看看国内保险业界的这2驾马车,到底谁更牛?

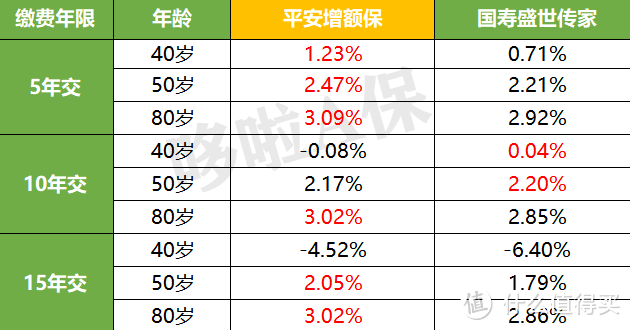

投保案例:30岁的大雄,年交10万

看不同缴费方式,2款产品的收益如何:

(加水印防盗图)

可以看到,

5年/15年交,平安增额保整体收益更高;

10年交,国寿盛世传家前期收益更高,后期平安增额保赶超。

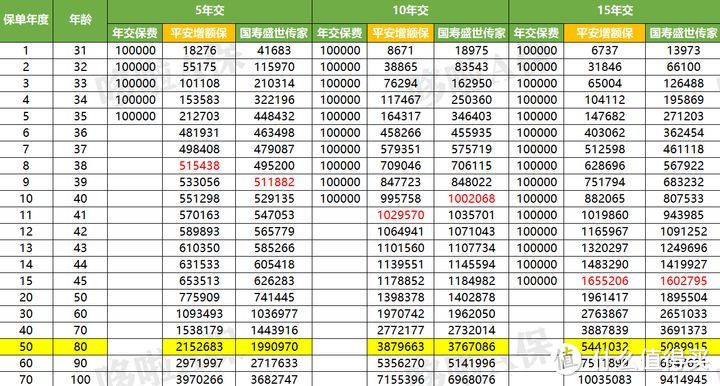

我们看2款产品的现价对比,更直观:

(加水印防盗图)

3种缴费方式,平安增额保和盛世传家的回本速度都差不多,

跟其他优秀的增额终身寿相比,明显更慢~

两者的收益率看起来差别不大,但现价体现出来的差距却不小:

如持有保单50年,10年交,增额保至少高出11.2万,

15年交,则高出35.1万。

同理,平安增额保如果跟收益率达到3.49%的金满意足臻享版相比,

现价差距就更大了,不过这次平安增额保可就要底气不足了:

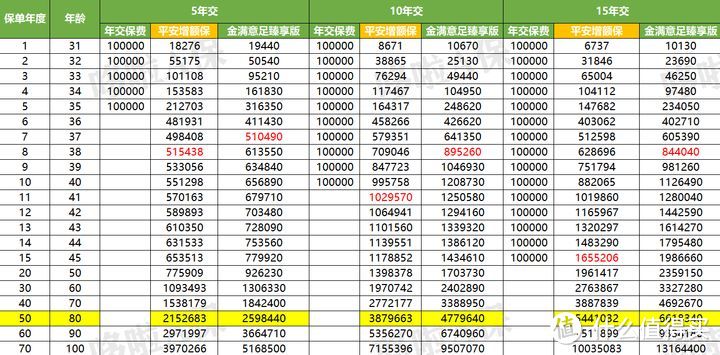

(加水印防盗图)

大雄80岁时,金满意足臻享版的现价,

比平安增额保高出这么多:

5年交:445,757元;

10年交:899,977元;

15年交:1,177,308元。

保费基数越大,两者收益差距越大!

而且长期缴费方式,

金满意足臻享版的返本速度更快,只需8年~

而平安增额保则需要15年!

04

写在最后

总的来说,平安增额保,整体收益较低,

返本年限也较长,而且缺乏全残保障,

虽说平安是大品牌,

但买理财险,最看重的是收益。

因为安全性大家都一样,收益都是百分百保证的。

选收益更高的,能多拿个几十万、甚至上百万,不香吗?

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。