32

65

重疾多次赔有必要吗?不分组赔6次,告诉你一款优秀的多次赔付重疾险什么样

2022-06-07 18:37:35

1点赞

11收藏

0评论

之前和大家推荐重疾险的时候,有人提问,说这种保险是不是赔了一次重疾后,合同就终止了?其实不完全是这样。

如果重疾险能有一个“多次赔”的功能,那么第一次申请完大病理赔后,还能有第二次大病保障。

这其实就是多次赔重疾险的特点:购买一次,多重保障!

似乎比“只赔1次大病合同就终止”重疾险更加全面,那到底要不要买呢?

一、多次赔重疾险,值不值得买?

先说结论:值得!

可能有人会觉得,人一生得一次大病就已经很倒霉了,再得一次的概率微乎其微。

但事实真的是这样吗?

我看了各大保险公司的理赔年报,发现随着年轻人生活作息的变化(比如熬夜加班、缺乏锻炼、抽烟嗜酒等等),现在大病已经逐渐年轻化了。

比如平安人寿发布理赔报告中显示,2017年至2019年,31-40岁人群重疾赔付率正在逐年升高。

来源:平安人寿2019理赔报告

来源:平安人寿2019理赔报告

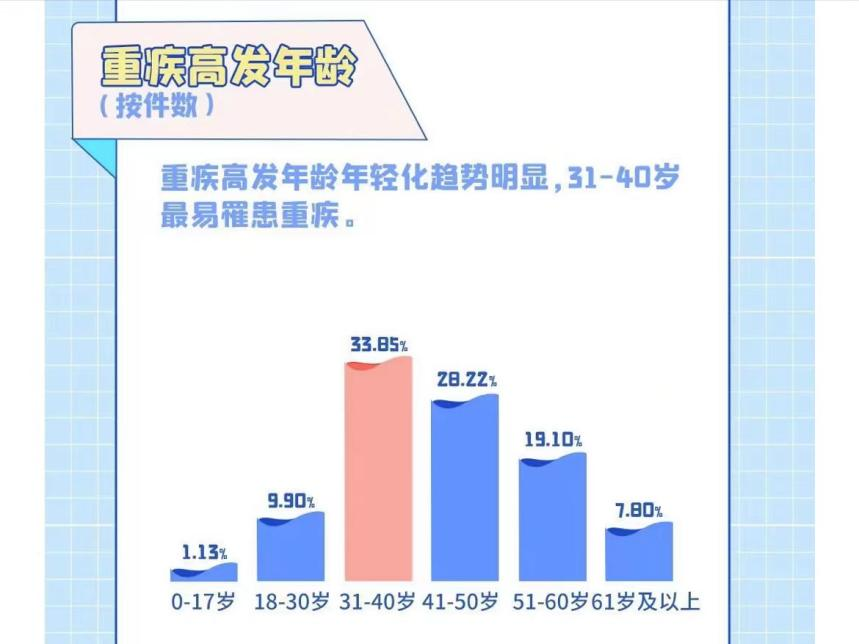

泰康养老最新2021年理赔报告同样显示,现在重疾高发年龄逐渐年轻化,其中31-40岁最容易罹患重疾。

来源:泰康养老2021年理赔服务报告

来源:泰康养老2021年理赔服务报告

其实我们这代人重大疾病早龄化已然是一个公认的事实。

这个时代的物价更高,房价更贵,生活负担更大。每天过度的工作量,会对人的身体久而久之造成极大的负担和威胁,大环境下压力带来的焦躁、焦虑、烦躁情,也会对人的心理长时间造成极大的伤害。

好在随着医疗技术的发展,过往许多人们眼中的“不治之症”,都能通过有效的医疗手段进行治疗和控制,大大提升患者的生活质量。

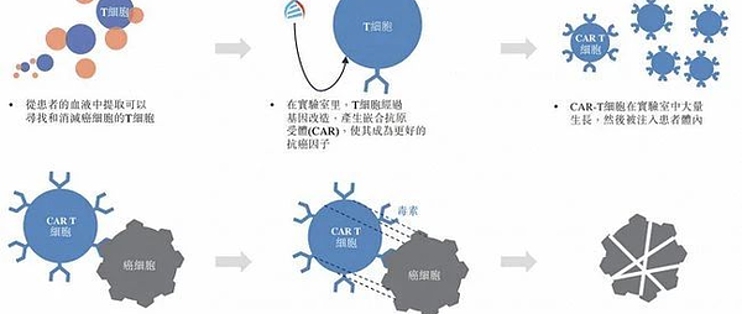

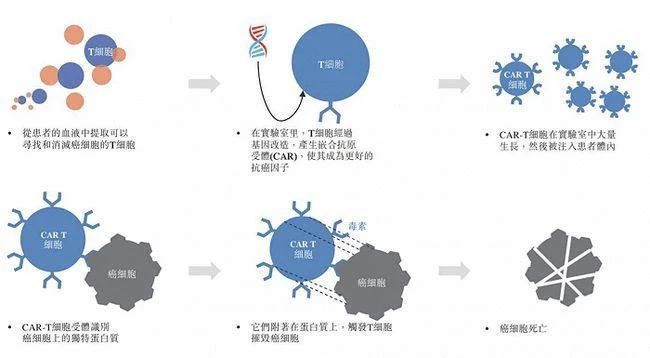

比如针对高发的癌症,去年上市的CAR—T,取得了“2个月让癌细胞清零”的效果,让许多人看到了希望。

来源:21世纪经济报道

来源:21世纪经济报道

但得过一次重疾的人,身体往往会比正常人更弱,更容易生病,而因为有得过大病的既往病史,今后想再买其它重疾险,基本已经不可能。

那如果真不幸在30岁左右就罹患大病,意味着往后几十年都将处于“裸奔”的状态。

面对这种情况,多次赔付重疾险的价值就体现出来了,它能给得过一次重疾的患者,第二次大病保障的机会。

二、多次赔付要关注什么?

说完多次赔付重疾险的价值后,也来说说在产品选择上,我们需要重点关注的几个地方。

1、优先考虑重疾不分组多次赔产品

多次赔付重疾险也有分组和不分组的区别。

①分组多次赔:将重疾进行分组,每组只能赔一次,如果有一种重疾赔付了,那这组其他的高发疾病就无法赔付了。

这么做的目的,自然是为了降低了二次重疾理赔的概率。

②不分组多次赔:赔付一次后,第二次得了其它重疾(需要与第一次得的不是同一病种),都可以再赔。

再打个不恰当的比方:分组就好比冰糖葫芦,每串只能吃一个山楂,但不分组的是糖雪球,每个都有机会吃到。

两者一对比,是不是差距一下就出来了?

所以,在多次赔重疾险的选择上,一定要优先考虑不分组的多次赔产品。

2、价格也是考虑的一部分

现在整个保险市场产品同质化其实很严重,为了让自己的产品占据更大的市场份额,各大保司拼的无非就是保障责任和价格。

价格相差不大的情况下,比谁的保障责任更优秀

保障相差不大的情况下,比谁的产品价格更便宜

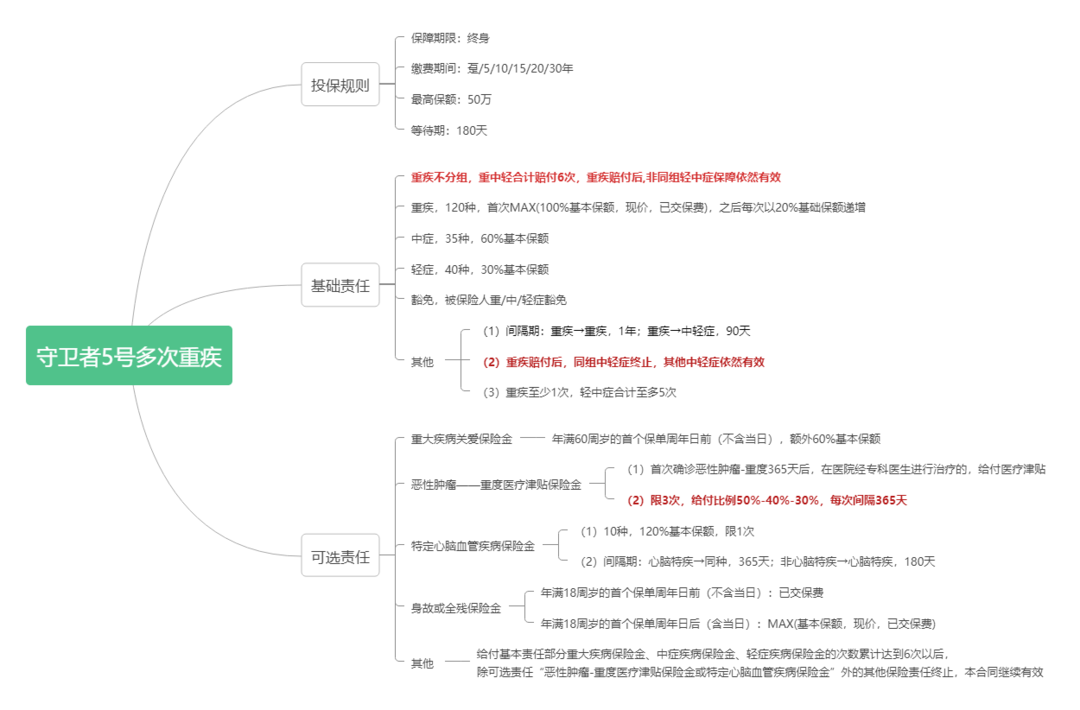

以6月新上线的“守卫者5号”重疾险为例,

这是一款不分组最多能赔6次的重疾险,保障全面不说,价格还非常便宜,我以30岁男性买50万保额,分30年缴费,保障终身来算了一下,一年的费用是6620元。

我又去看了另一款同样是不分组赔3次的产品,强制捆绑了身故责任的关系,同样条件每年竟然要9200多.....贵了将近3000元每年。

守卫者5号价格便宜、保障更好,肯定优先考虑这样的产品。

三、守卫者5号保障内容

除了价格便宜外,守卫者5号还有3个特点非常吸引我。

1、重疾、中症、轻症不分顺序共享6次赔

这是我认为守卫者5号最大的亮点。

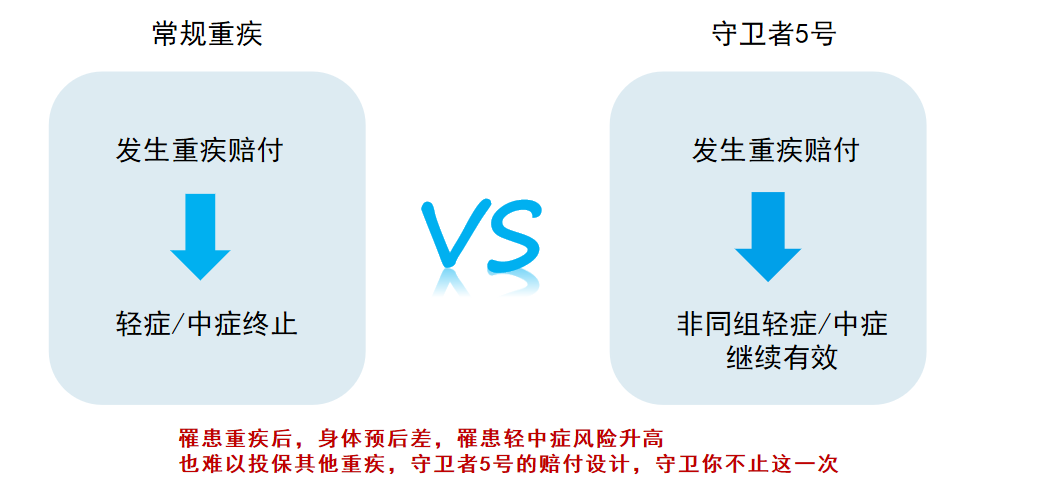

市面上大多数产品,在申请过重疾理赔后,轻症中症的保障责任就终止了,以后不再赔。

但守卫者5号打破了这个传统,做到了即便申请过重疾理赔,它的中症、轻症保障责任依旧有效。

而且这款产品对重疾、中症、轻症是共享6次赔付次数,它可以是:

重疾+重疾+重疾+重疾+重疾+重疾

重疾+重疾+重疾+中症+中症+中症

重疾+轻症+中症+轻症+中症+轻症

......

想让合同终止,保险公司必须累计赔了我们6次才行。

但有三点需要注意:

①重疾至少赔1次:守卫者5号本质还是款重疾险,所以重疾最少占有1次保障

②间隔期:重疾与重疾之间需要间隔1年,重疾与轻中症之间则是90天

③同病种不能重复理赔:比如小A确诊胃癌申请过理赔,那等间隔期过后,同病种的重疾、轻症、中症就不能再理赔了,比如后面小A又确诊了轻度甲状腺癌,那也是不赔的。

2、重疾赔付金额每次递增20%,最高可赔900%

得过重疾的人,身体往往会比正常人更弱,更容易生病。

针对这种情况,守卫者5号也有个针对性的保障:首次重疾赔付之后,后续每次重疾出险后,理赔款都会比上次递增20%。

以50万保额为例,首次确诊重疾拿了50万保额;

间隔了1年后再次确诊其他重疾,可以拿到50*120%=60万;

第三次则是50*140%=70万

......以此类推。

最极端的情况下,我们可以拿到50*900%=450万的保额。

3、癌症津贴更“人性化”(可选项)

这是守卫者5号的另一个亮点——癌症医疗津贴。

确诊癌症1年后,还在二级及以上公司里医院接受治疗的,每隔一年可以领50%/40%/30%的保额,累计能领3年。

以50万保额为例:

确诊癌症,赔了50万;

1年后还在治疗,赔25万(50*50%);

再过1年,还在治疗,再赔20万(50*40%);

再过1年还在治疗,还可以再赔15万(50*30%)。

最多3次,累计可以再拿到60万。

而大部分重疾险的癌症津贴,赔付比例都是30%/30%/30%,以50万保额来算,总共也就拿到45万。

相比之下,我觉得守卫者5号的癌症医疗津贴更有诚意,前期给的多,累计给的也多。

癌症复发转移的概率非常高,早点到手的钱越多,患者就能选择更好的治疗环境,接受更好的治疗。

但这是个加费选项,要不要选,得看你的预算。

预算够的话,建议可以选上。

前面有说到,未来患者“带病生存”已经不是很稀奇的事情,即便是致死率最高的癌症,通过有效的医疗手段,大部分人也可以活到一年,有的甚至可以活更久。

整体看下来,守卫者5号各方面性价比都很高,是我目前最推荐的一款多次赔付重疾险,与同类产品对比优势也特别明显,适合预算充足,想要将自己重疾保障一步到位的朋友。

如果预算不够,可以先买份单次赔的重疾险,将首次重疾保障做足,产品可以考虑之前在达尔文6号,保障全面,价格也很便宜,而且恶性肿瘤--重度可以无限次赔付。

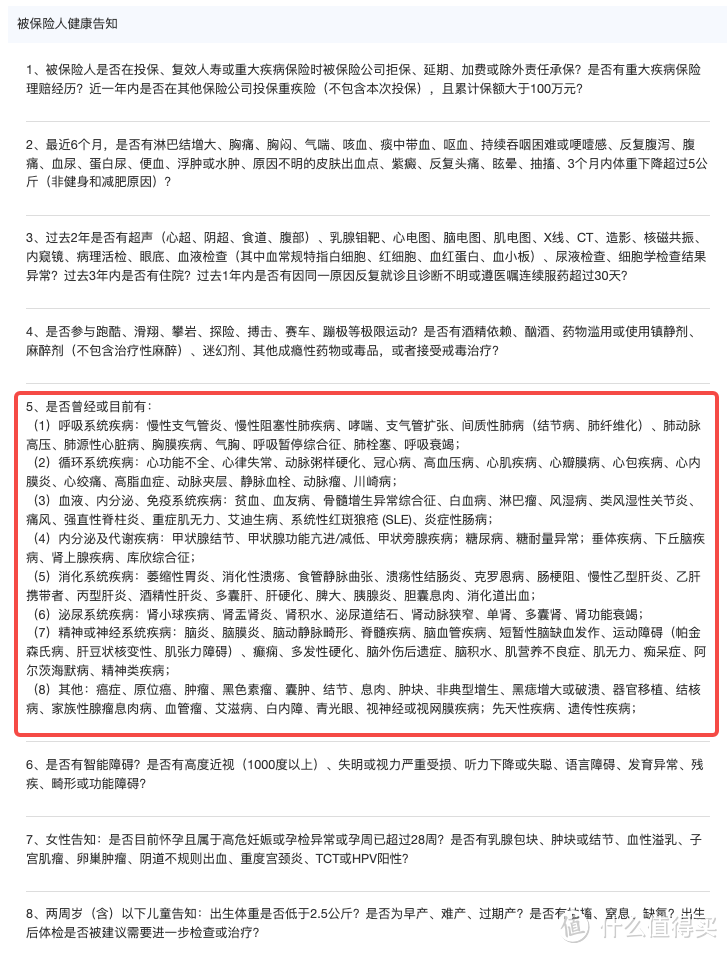

健康告知怎么样

支持智能核保、邮件核保。

常见疾病智能核保情况

甲状腺结节:需有明确分级,或已手术痊愈

脂肪肝:

子宫肌瘤:已手术病例良性,或者未手术如下情况。

乙肝病毒携带者或小三阳:(大三阳核保不通过)

高血压:

写在最后

重疾险是可以获得长期保障的给付型保险,越早购买的性价比越高,最长可以保障至终身,保险金不仅可以作为治疗和康复费用,更重要是可以补偿由于疾病误工导致的家庭经济损失,维持整个家庭的正常生活。

最后再提醒一下,买重疾险需要审核健康状况,比如结节等小问题,如果有投保相关的问题,可以扫码加入「什么值得买保险活动群」,欢迎保险问题交流,还有社群专享福利,618年中活动可进群了解详情~