72

23

理财险大揭秘!目前超火的年金险和增额终身寿险,到底有啥区别?

2022-08-15 16:28:22

0点赞

8收藏

2评论

很多小伙伴想理财但总担心被割韭菜,所以越来越多的人选择增额终身寿险和年金险,大白也推荐理财入门的小白们选择这两款,因为收益稳定,还不用自己盯盘操作,省心省力。

今天大白就来给大家好好科普一下,增额终身寿险和年金险有什么区别?优势是什么?适合哪些人群?理财小白们赶紧抄作业

一、年金险VS增额终身寿险

总的来说,年金险和增额终身寿险,都是储蓄性质的保险。

先把钱交给保险公司,保险公司拿着我们的保费去投资,等到我们要用钱了,再从保险公司那领钱。

保费不能白用,所以拿回的钱里,会包含保险公司分给我们的收益。而这部分收益是确定的。

①它俩都属于理财保险,都能锁住收益(接近复利3.5%),不管市场利率怎么变,都不变。

②用途也都差不多,可以买来攒养老金、给孩子存学费、或做闲钱投资。

但投入一样的钱,何时返本、之后怎么领,很不一样。

1.保障内容不同

增额终身寿险,除了理财功能,还有寿险的身故保证,可以提供身故、全残的保障。

年金险,妥妥的理财险,财富增值,一般可以用于做养老规划,或者教育金储备。

2.确定性不同

增额终身寿险,增额比例是写进合同的,确定的

年金险,纯年金的保底利率也是确定,但是附加万能账户的话,收益就是浮动的

3.领取方式不同

增额终身寿险,按理说被保人生存期间是没法领取保险金的,直到身故,相关受益人才能一次性获取。不过增额终身寿险可以通过减保或退保的方式,领取现金价值

年金险,按约定的领取时间,领到约定的金额

4.适合人群不同

增额终身寿险虽然是寿险,但是它在投保初期的现金价值就比较高,如果想在较短时间内可以在不亏本的状态下,灵活使用资金,这一险种比较适合

年金险因为领取的时间固定,可以为养老、教育等提供稳定的现金流,如果想为养老做规划或者给孩子准备教育金、婚嫁金等,可以考虑年金险

二、年金险和增额终身寿险推荐

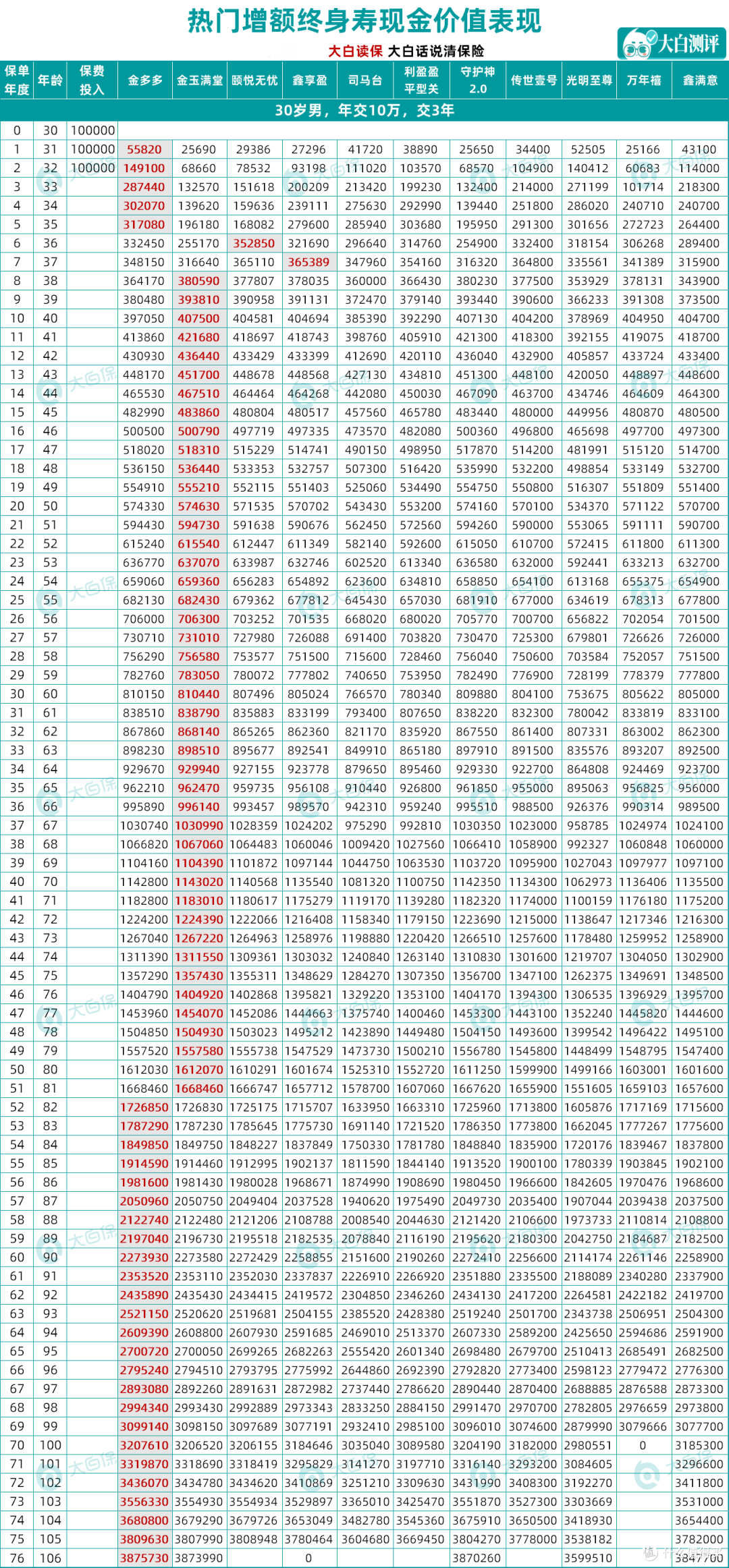

1.产品推荐:金玉满堂(金满意足)增额终身寿险

各个阶段的收益都非常亮眼,各缴费期现金价值超过本金的速度也算比较快的;

加减保灵活,支持隔代投保;

保单贷款利率低至4.5%,线上就能直接操作。

可以说是各方面都很能打的「全能型选手」。

我找来了市面上相当热门的11款增额终身寿来进行对比。

以30岁小明为例,假设他:3年交,每年交10万

回本:金多多(已下架)最快;现金价值:早期金多多第一,中后期金玉满堂(金满意足)最高。

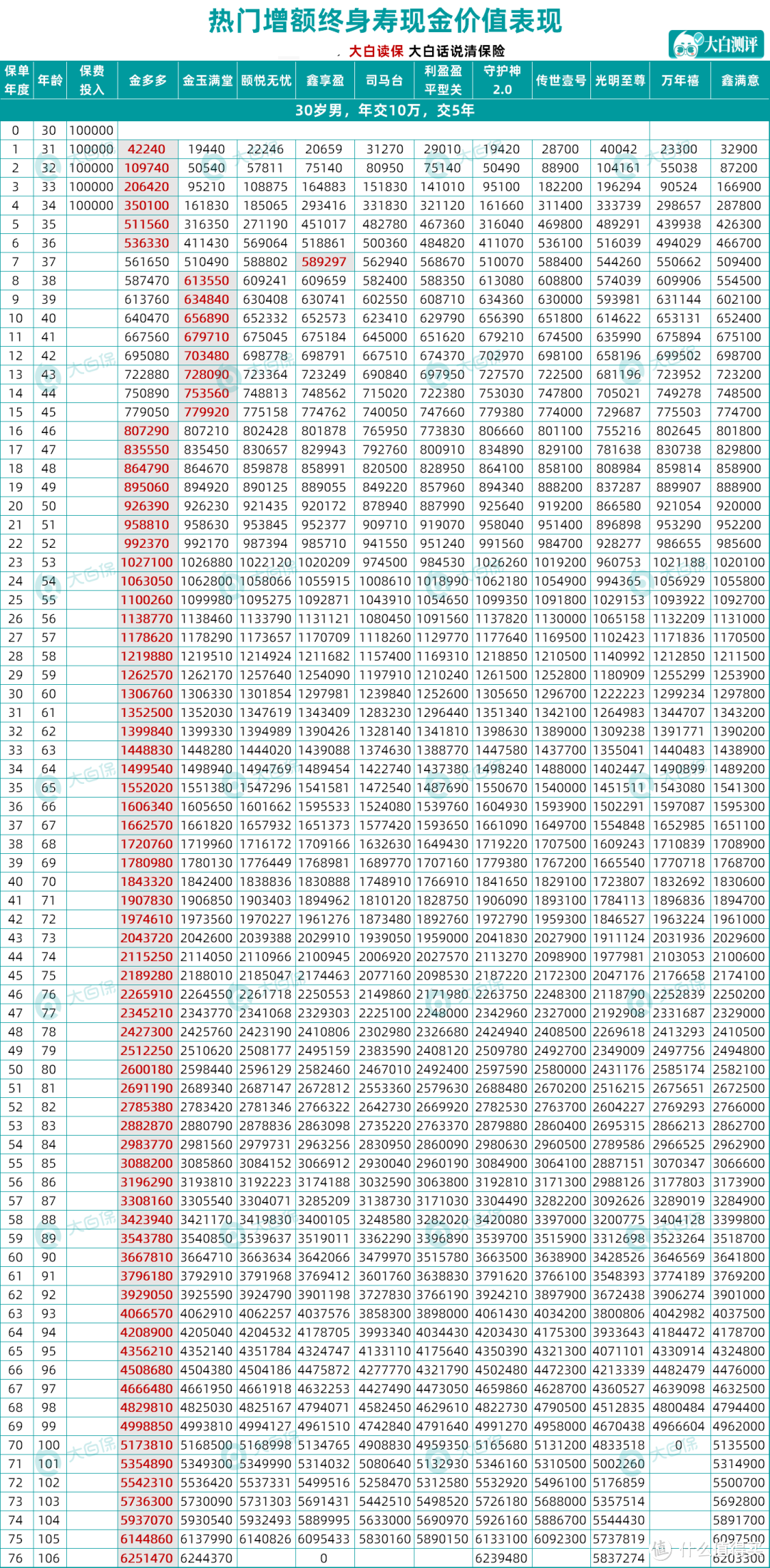

5年交,每年交10万

金多多(已下架)依然最早回本;

第8-15年,金玉满堂(金满意足)后来居上;

第16年及之后,金多多(已下架)再次扳回优势。

不过,作为同门兄弟(都是弘康家的),金多多(已下架)、金玉满堂(金满意足)实际差额很小,像70岁时,只差720块。

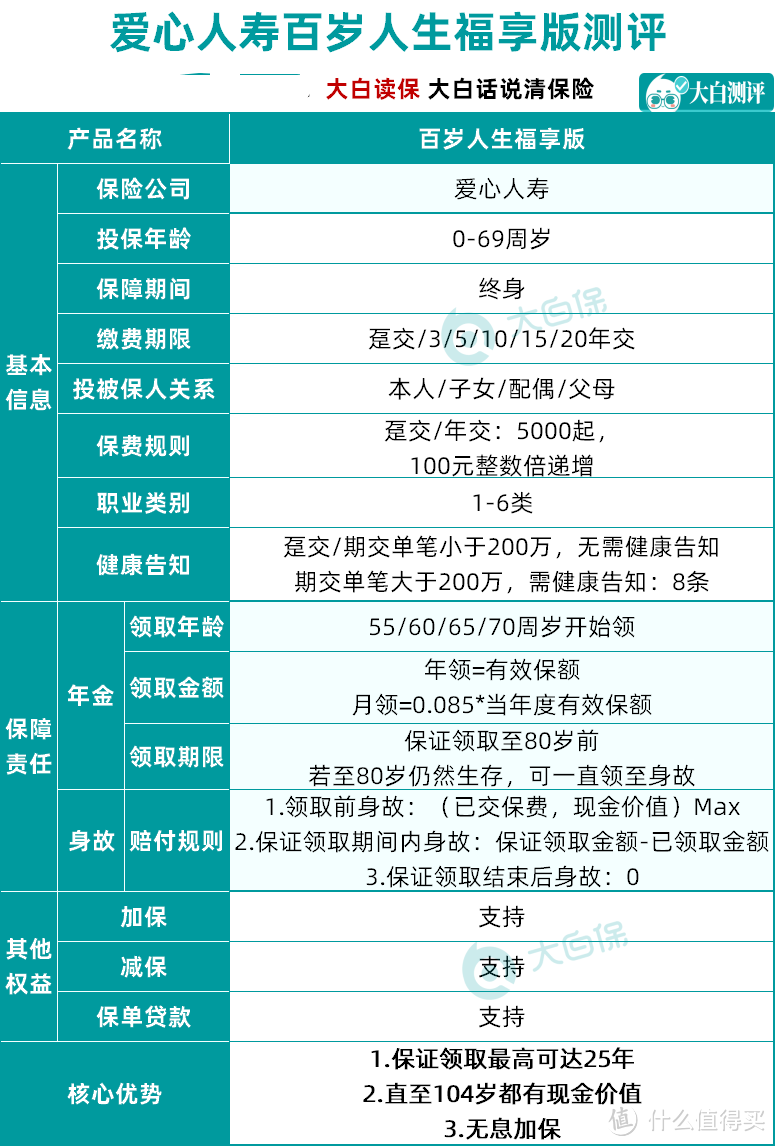

2.产品推荐:百岁人生福享版养老年金

0-69周岁、1-6类职业,都可以买;期交单笔低于200万的话,也不需要健康告知。

整体看下来,百岁人生福享版的投保条件,算是相当宽松的了。

如果你想要更详细的测算,可以留言给大白。

JWecby0856

校验提示文案

大白带你看保险

校验提示文案

大白带你看保险

校验提示文案

JWecby0856

校验提示文案