13

39

年金险“隐藏”功能,80%的人不知道

2023-04-23 15:08:31

0点赞

0收藏

0评论

提到年金险,大家通常都比较关心它的“收益”。

我们今天先不谈钱,谈谈它的法商功能。

利用年金险,可以帮助我们守住财富,避免自己的钱被挪用。

01 你的钱,不一定是你的钱

任何一款财富管理工具,都有3个天然的属性:

所有权、控制权、使用权。

钱(特别是现金)的三权很容易发生变化。

有人可能会认为,我的钱当然是我的钱,为什么钱的所有权、控制权、使用权还会变?

我们来看一个例子:

张三已婚,有张工资卡,工资收入归夫妻共同财产(所有权归夫妻)。

工资卡在妻子手上(控制权归妻子),部分收入用于孩子上学(受益权在孩子)。

如果此时,妻子偷偷把钱借给了弟弟,受益权就有了变化。

如果张三婚内出轨,把工资收入转账给第三者,那受益权就归第三者。

可以看到,家庭里的钱很容易被操作和挪用。

那保险可以帮助我们解决这个问题吗?

可以,但是需要进行特定的“保单设计”。

我们先来看保险里的三权,是如何区分的:

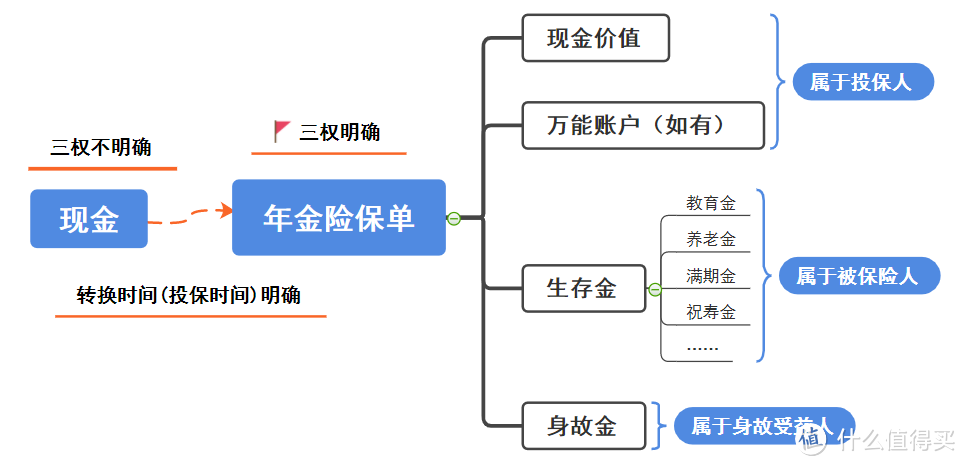

图片来源:自制

图片来源:自制

投保人:拥有保单的最大所有权和控制权,可以中止保单,改受益人,提取保单的现金价值或账户价值;

被保险人/生存受益人:可以获得生存金使用权,包括教育金、养老金、满期金等等。经投保人同意,可以从万能账户中领钱;

身故受益人:享有身故金的使用权,一旦被保险人身故则可以获得相应的赔付。

可以看到,一张保单里,三者对不同“钱”的控制、使用权都是合同明码规定的,不能乱来。

其中,最重要的是控制权。换句话说,谁是投保人,关系重大。

下面,我举几个实际的场景案例,教大家利用年金险的“三权”,做好资金规划。

02 如何通过保单,守住“钱”

1.保住私房钱

30岁的小陈有份收入不错的工作,可总被父母要求“帮衬”家里。

不仅每个月生活费,还要帮忙收拾各种烂摊子,每月的工资几乎被“掏空”,时不时还有亲戚借钱。

眼看工作近10年了,存款所剩无几,连辞职的勇气都没有。

小陈希望有一种方式帮自己留钱“藏富”,无论家人怎么要求,这笔钱都不能提前取出来。

同时自己能对“钱”,拥有绝对的控制权。

如果没有急需用钱的情况,就留着给自己养老,如果有紧急情况需要动用这笔钱,也能灵活支配,保障生活。

于是小陈给自己投保了一份保终身的养老年金保险,自己作为投保人和被保险人。

身故受益人先默认法定,等小陈结婚生子后,再根据意愿,按比例指定受益人为丈夫、孩子、父母等。

从55岁开始,小陈每年可以领取一笔固定的现金流,活多久就领多久。

如果小陈中途急需用钱,可以向保险公司申请保单贷款,或申请退保,把保单的现金价值拿出来。

保单设计建议:

投保人:小陈

被保险人:小陈

生存受益人:小陈

身故受益人:法定

想了解什么样的年金适合做“工资规划”?点这里预约。

2.保住养娃钱

张三自己开了一家小公司,受市场环境影响,资金进进出出,生意起起落落。

张太希望无论如何,至少孩子的生活、教育钱要保住。

于是,在经济情况还不错时,张太作为投保人,给2岁的孩子买了一份教育年金保险,3年缴费,每年缴50万,保到孩子25周岁。

孩子18岁-21岁,每年领取15万大学教育金;

22岁到24岁,每年领取30万深造教育金;

25岁再领取近140万满期教育金

累计可领取289万多。

注:以上解读数据仅供参考,实际领取金额请以保险合同约定为准。

不论是想出国深造还是创业谋生,这笔钱都能给孩子多一分底气。

而且,由于张太是投保人,可以牢牢掌握控制权,如果张三的公司经营出状况,或者二人婚姻出现问题,可以很大程度上减少对这张保单的影响。

保单设计建议:

投保人:张太

被保险人:孩子

生存受益人:孩子

身故受益人:张太

想了解什么样的年金适合给孩子做教育金?点这里预约。

3.保住孩子的嫁妆/彩礼钱

李四是成功企业家,家有小女正在筹划婚事。

李四担心,如果把大量现金给了女儿,万一婚姻亮红灯,本属于女儿的财产就可能被分割。

李四希望,能做“最坏的打算,最好的安排”。

如果女儿的婚姻平稳,可以有一笔源源不断的财富,给小两口使用;

万一小两口不和睦,或者女儿不幸出现意外,财富也能回归李四本家。

李四最终决定,借用年金险,给家庭财富建起护城河。

自己作为投保人,女儿作为被保险人,身故受益人指定为李四。

在女儿结婚前,这张保单已经完成缴费。并且,年金险的领取账户单独开了一张银行卡,避免资金混同。

这样的话,即便哪天女儿婚姻遭遇不测,钱的控制权在李四,不属于夫妻共同财产,能免遭分割。

保单设计建议:

投保人:李四

被保险人:女儿

生存受益人:女儿

身故受益人:李四

想了解什么样的年金适合做婚前财产规划?点这里预约。

03 大白总结

年金险的本质,就是把现在的钱挪到未来花,给未来创造一笔定时、定向、定量的现金流。

和其他财富管理工具相比,年金保险的三权更加明确。

而且不用经过复杂的手续,通过设立保单,就能降低未来资产被分割、被挪用的可能性。

除了上面提到的几个案例,年金险还有很多“隐藏”功能,如果想结合自身需求,好好规划资金。

插播两条重要的消息:

1、养多多3号年金险,将于4月21日停止录入

2、福满满养老年金险,将于4月28日停止录入

2款都是保单利益比较有优势的产品,感兴趣留言给我。

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供示平台。此篇文章来自于微信公众号“大白读保”