348

340

7月底高性价比重疾险要下架?40岁还要买吗?哪款性价比更高?

2023-07-27 23:15:38

0点赞

3收藏

1评论

没想到这次保险产品下架范围那么大!

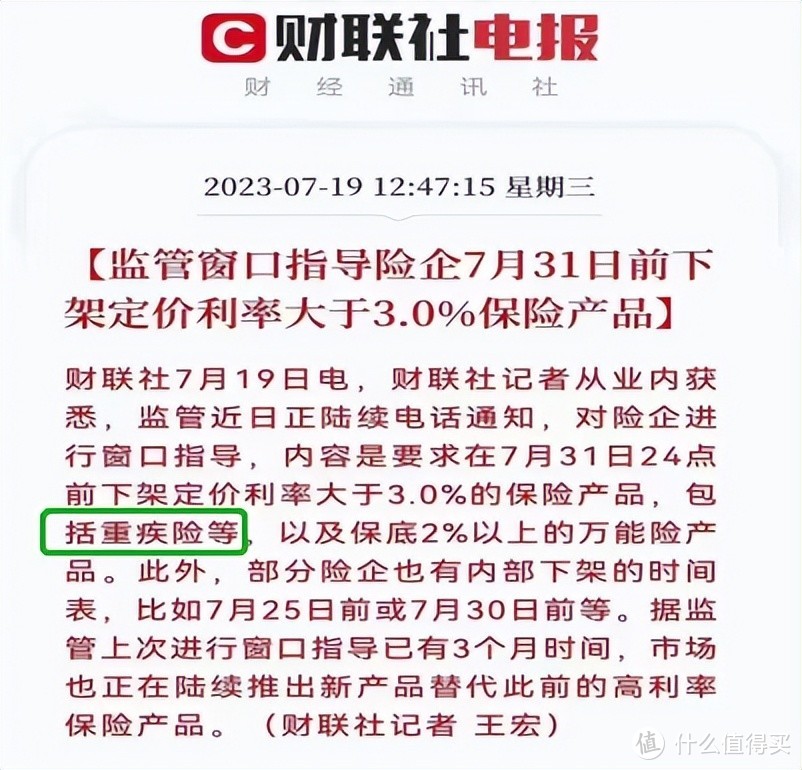

据财联社的报道,监管要求下架的大于3%定价利率的产品里,还包含了重疾险!

大家都知道年纪越大,重疾险保费越高。

尤其到了40岁这个年纪,买个30万保额就要一两万了!

保费那么高,还有必要买吗?要不要趁产品下架之前买一份?

可是不买心里也不安稳,尤其女性比较缺乏安全感,年纪越大越担心生病。所以有没有性价比高的重疾产品选择?

7月31号之前买重疾险是比较好的,因为同样保额的情况下,3%的重疾险保费会比3.5%的要高!而且早买能走在风险前面。

今天给大家分享一套40岁买性价比也很高的重疾险方案,基本保额30万低至2800+!感兴趣的可以过来参考。

一、40岁还有必要买重疾险吗

40岁这个年纪,相对二三十岁买保险来说,保费确实会高一些。

重疾险为什么年纪越大保费越高,因为年纪越大患病的概率也高。

反过来说,40岁之后患重疾的风险比二三十岁更高。

根据《重庆人身保险2022年度赔付报告》的数据显示,41-60岁人群是重疾险赔付的最大群体,赔付件数占63%,赔付金额占48%!

所以40岁以后更需要重疾保障。

40买重疾险保费确实高了些。所以我经常说重疾险要趁早买,从刚出生的宝宝买起,保费最便宜。

不过以前没注意买,40岁再买也不用担心,如果选对产品的话,保费也不高。

今天要推荐的重疾险方案保费就很低,40岁女性投保基本保额30万,保费2895起!

性价比这么高,产品安全吗?具体方案如何?

二、分享40岁投保的高性价比重疾险方案

今天要分享的高性价比重疾方案就是最近非常火的超级玛丽8号重疾险。

这个产品值得信赖吗?

我们从公司、产品内容、方案配置3方面来分享这款产品。

1、承保公司-君龙人寿值得信赖

超级玛丽8号出自君龙人寿保险公司。这个公司有朋友蛮熟悉了,我介绍过很多遍。不过也有些朋友没关注过,觉得是个“小公司”,不安全。

首先,咱得明确一件很重要的事情:保单能否理赔,看的是合同条款。所有消费者的合法权益都受到《保险法》的保护!保险公司规模大小,不影响保单的安全性。买保险重要的是看清楚条款。

其次君龙人寿不是“小公司”,它是经中国银保监会批准、由《财富》世界500强企业厦门建发集团和拥有70年寿险管理经验的台湾人寿强强联手合资成立!

厦门建发集团是国有独资企业,2022年资产规模超7200亿,已连续多年登榜“《财富》世界500强”!

了解后你会发现,君龙人寿一点都不小,它是一个低调的“大公司”!

所以不管在不在意保险公司规模,都可以放心了。

2、产品内容

下图是超级玛丽8号的保障详情。

可以看出,超级玛丽8号的保障很全面。具体责任如何?

必选责任:

重疾:110种,赔1次100%基本保额

像恶性肿瘤-重度(比如肺癌、胃癌、肝癌、乳腺癌、结直肠癌等高发癌症)、较重急性心肌梗死、较重脑中风后遗症、重大器官移植等28种高发重疾全都保齐了。

轻中症分别赔30%/60%基本保额,共享赔付6次

重疾赔付90天后,非同组轻中症还能继续保!责任好!

可选部分:

疾病关爱金:60岁前中症/重疾额外赔30%/100%基本保额

60岁前重疾可以翻倍赔!这是对重疾赔付非常大的支持!尤其基本保额买不足的,可以加上这个,保额直接翻倍,很不错!

第二次重疾保险金:同种(不同部位)、不同种重疾也能赔100%基本保额!

责任好,保障更强,要知道能赔同种重疾的产品可不多见!

恶性肿瘤-重度医疗津贴:恶性肿瘤复发、转移、持续治疗或新发,最短间隔180天或1年,即可赔付40%基本保额!最长3年累计可赔付120%基本保额!

恶性肿瘤-重度在我国向来高复发、高转移,且大多发生患者出院1-3年内。

这项医疗津贴理赔间隔时间短,获赔概率更高!

恶性肿瘤-重度拓展金:首次确诊恶性肿瘤-轻度或原位癌,之后确定恶性肿瘤-重度,可额外赔30%基本保额!首创提高恶性肿瘤赔付比例的责任!

身故全残金:不捆绑,按需选择。

3、方案配置

以上可见,超级玛丽8号的保险责任很先进,可选责任丰富,保障很全面。

那么40岁怎么配置比较好?

建议按预算来配置:

确定合适的预算,收入的5%-10%左右;

再确定足够高的保额,30万起步,50万更佳;

之后再有保费盈余,可附加其他责任。

不管怎么配置,身故责任都不建议加(40岁的身故责任保费会比较高)。

这里分享2种高性价比方案:

方案一:

40岁女士投保基础责任,保额30万,交20年保终身,每年交4902元

(35岁之后超级玛丽8号最长支持20年交费)

如果预算更高些,可附加疾病关爱金,每年交6336元,60岁前重疾能赔60万;

这样配置的保额充足了,之后再考虑其他可选责任,添加的顺序是:恶性肿瘤-重度医疗津贴>恶性肿瘤-重度拓展金>第二次重疾保险金

方案二:

如果预算更低些,可以选择保至70岁

40岁女士投保基础责任,保额30万,交20年保至70岁,每年交2895元!平均每月240+,一件衣服钱!

保费实在紧张就这样选保至70岁。

保费充足,建议选保终身!70岁之后才是疾病爆发期,更需要重疾保障!

总之,40岁买这款重疾险,保费并不高,性价比依然不错!

最后总结

还是那句话,重疾险要趁早买,不仅年纪轻、身体健康,投保更容易,而且保费也能低不少。

如果以前没注意到要买重疾险,现在买也不晚。7月31号之前投保一份,利益更大化。

君龙人寿超级玛丽8号重疾险是当前非常推荐的一款产品,责任好,保障全,价格低!40岁女性保额30万低至2895,同时还是大家喜欢的大公司产品。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

吴拾忆

校验提示文案

吴拾忆

校验提示文案