64

151

建信惠赢1号两全保险(万能型)好不好?有什么需要注意的?建议入手吗?

2023-05-10 15:35:33

0点赞

0收藏

0评论

对两全险有所了解的人肯定知道,此类保险旨在为人们提供生存和身故的保障。有些两全险还会有万能账户,这些元素可以构成一款万能险。

打个比方,建信人寿推广的万能型两全险就叫做惠赢1号两全保险(万能型)。有非常多小伙伴比较想知道这款产品都提供了哪些保障,值不值得买,今天学姐就给大家带来深度分析!

一、建信惠赢1号两全保险(万能型)保障分析!

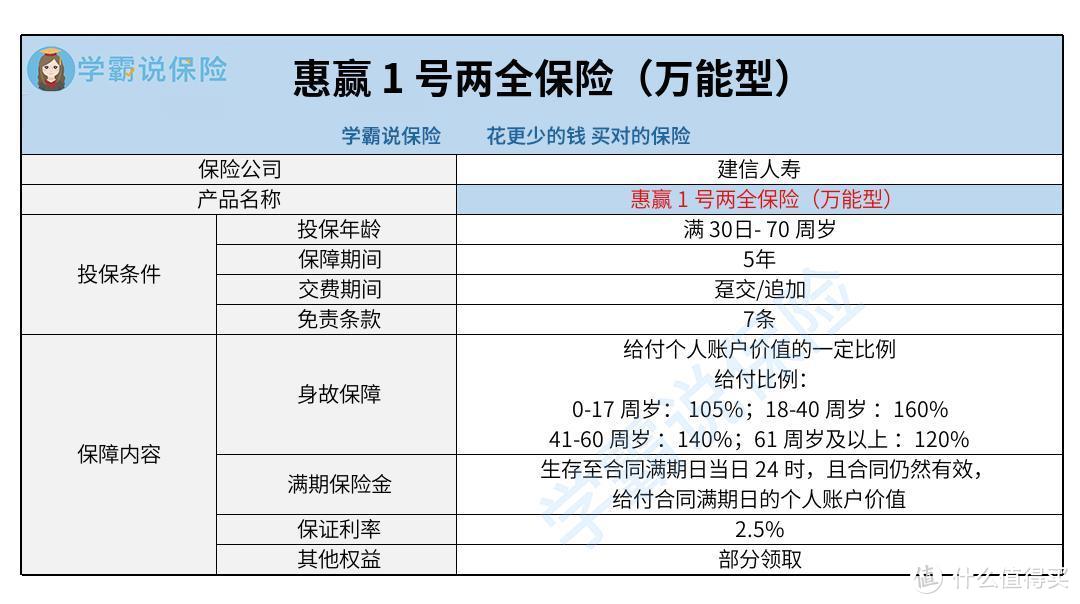

话不多说,先来看看这款产品的保障收益图吧:

如保障图所示,这款产品的保障内容和市面上大多数两全险的保障内容是差不多的,为身故保险金和满期保险金提供了保障,表现中规中矩。

为了帮助大家更好地了解这款产品的各个方面,学姐将从以下角度为大家做出全面分析。

1、投保年龄范围广泛

惠赢1号两全保险(万能型)支持出生满30天至70周岁的人群购买。

也就意味着,这款产品设置的最高投保年龄是70周岁。

和那些最高允许60或65周岁人群投保的同类型产品一比较,这种产品适用的投保年龄更广泛,覆盖的人群也更多。

2、最低保证利率2.5%

惠赢1号两全保险(万能型)其实是一款万能险,浏览过上图后可知,它包含的最低保证利率是2.5%。

根据学姐以前做过的测评来看,市面上有些同类型产品的最低保证利率设置为3%。

保底利率可看作是保单账户价值的最低年结算利率,比保底利率高的部分保险公司是不能保证的。

通常情况下,保底利率越高,表明风险越小;在保底利率很低的情况下,那风险也大。

所以对被保人而言,保底利率高一点是比较好的。

3、支持部分领取

惠赢1号两全保险(万能型)是有部分领取的权益的,比较灵活。

打算用到账户里的钱的话,在经过规定的等待期后并确认合同的有效性,可以申请提现个人账户部分价值。

这笔钱可以用作日常运营的流动资金,也可以用来负担孩子在某个阶段的教育支出。

然而需谨记,单笔保单提款金额不得高于保费20%的限制。

假使10万的保费已经支付完成,保单每年累计的部分赔款金额不得高于2万。当你从个人账户中进行部分领取时,一般还会按照一定的比例收取退保费用。

看完上文中的几点,相信大家已经对这款产品已经有个整体了解了。想买这款产品的小伙伴,有必要再熟悉一下下面这点!

二、入手建信惠赢1号两全保险(万能型)前,有必要看完这点!

免责条款简单来说是指保险公司不承担保险责任的内容,从消费者的角度评价,免责条款自然越少是越好的。

看完保障图发现,惠赢1号两全保险(万能型)的免责条款是设置在7条的。

要知道,市面上有些同类型产品的免责条款是设置在3条的。免责条款越少,通常来说表示被保人能够享受到更大的范围。

综上所述,虽然惠赢1号两全保险(万能型)的投保年龄范围比较广泛,支持根据个人情况部分领取。

但有一点需要注意,它提供了2.5%的保底利率,以及免责条款有7条这么多。

各位一定要先货比三家后,再选择保障优秀且适合自己的产品投保。