44

77

这款重疾险很抗通胀!

2022-04-21 18:21:30

1点赞

2收藏

0评论

经常会遇到用户说起通胀问题,还有理有据的:

——你说得都对,但几十万的保额想到未来几十年的通胀,几十年后保不保得了自己的命都是个未知数。

比如30岁买50万保额,到80岁就是50年以后了。

改革开放才几十年,想想40年前的物价,

一瓶茅台几块钱,一包华子几毛钱,

万元户相当于现在的千万富翁,那时买的保险,现在贬值的毛都没了。

现在的保险也同理,谁知道到时候还能值多少,买跟不买也就差张纸而已。

听起来有理有据的,感觉在他嘴里,未来50W也就够一顿煎饼果子,还不能加蛋。

买保险到底要不要考虑通胀,是个问题,我曾经给大家解释过。

首先,保险这种金融产品比较特别,在设计之初就考虑到了通胀因素。

钱是有时间价值的,保险公司会提前考虑这一点,预定一个利率,从而对保额进行换算。

比如老张投保50万保额,10年后出险,保司以3.5%的预定利率计算实际保额,也就是

他们计算保费时,保额按照的是36.68万,你所交的保费其实是少了的。

每一年都这样算,最终做完加和就是你要交的总保费,

你担心的保额通胀,其实保险公司不占你便宜,已经提前考虑到计算里了。

其次,未来的通胀或许并没有前几十年这么严重。

不说远的,就看国家统计局官网公布的近几年CPI数据,

除了2020年初超过了5%,从2016年1月到2021年7月,大部分时间都在2-3%之间。

你说这个数据可能有假,但经济放缓是有目共睹的。

12年到22年的通胀总是比02年到12年的通胀要少很多的。

未来只会更慢,保险贬值的速度远不如以前。

所以,按照我以往的观点:

如果你担心通胀问题,可以分批购买,逐渐加保。

动态多次购买,才能以最低的成本充分保障一生。

但大多数人总还是希望有保险能够一次性解决所有问题。

所以实在是劝不过的时候,会跟他们说:市面上是有保额逐年累计增长的重疾险的,只要价格能接受,我尽量给你推荐便宜的。

比如最近小康人寿推出的小康臻享福:

有保障、抗通胀,保额随时都在涨,最高保额能达到投保时的3倍。

这篇文章,就来为大家来介绍介绍这款保额能增长的重疾险。

一、保险抗通胀,有多香

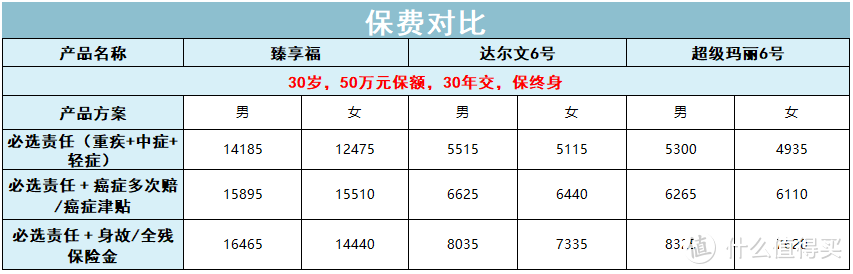

其实市场上一直有保额递增扛通胀的重疾险,但带大家感受下价格:

30岁男,30万保额保终身,30年缴费,

X英X护X号,每年保费13449元;

御X康X,每年保费11214元;

之前不给大家介绍的理由很简单贵。

而新出的这款产品,同等责任、同等保额的条件下,每年只要8511元。

价格便宜下来了,性价比也开始有了。

1、保额如何递增?

在说保额递增前,我们先了解一个词:有效保额。

小康臻享福的重疾保险金,赔的就是初次确诊时的有效保额。

我们来看看条款里的有效保额是怎么定义的:

年度有效保额=上一年度有效保额×(1+5%)。

意思是,小康臻享福重疾的保额,每年在前一年保额的基础上以5%的速度增加,最高能够累计到基本保额的3倍。

这个逐年递增累计的保额总数,就是有效保额。

也就是说,你投保30万,最终的有效保额能够累计到90万。

填补治疗费的同时,也可以极大缓解患病时期家庭经济收入的压力。

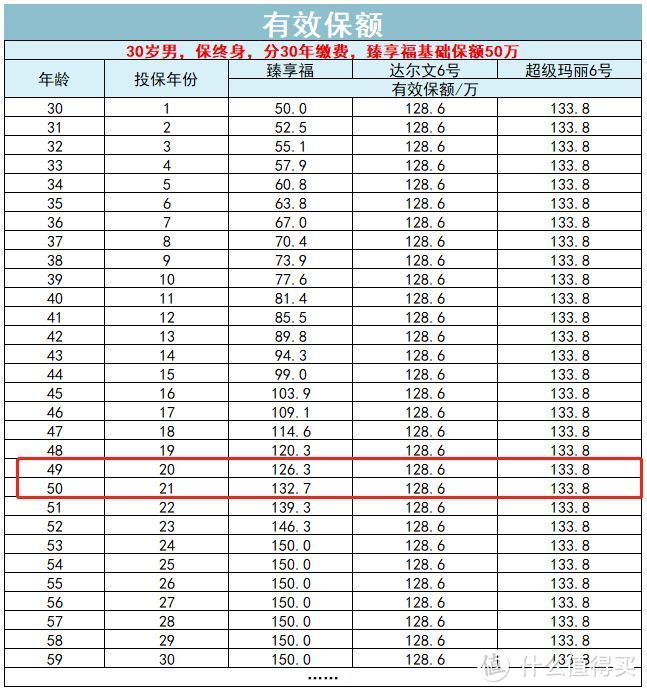

比如30岁买了50万,40岁确诊,能赔81万;

45岁确诊,最高能赔104万;

55岁确诊,最高能赔150万。

差不多24年,保额就能增长到基本保额的3倍,

30岁投保,那么54岁之前,年龄越大,赔的越多。

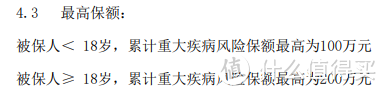

不过臻享福目前对累计的总保额有限制:

也就是说,被保人<18岁时,基本保额最高只能到33.3万;

被保人≥18岁,基本保额最高只能66.6万。

它虽然限制了基本保额,但能累计的成长性质是不会变的,所以时间线拉的越长,臻享福的优势越大。

2、具体保费怎么样?

小康臻享福作为一款拥有“成长型”保额的重疾险,

与同类型保额递增的重疾险来比,价格优势还是很大的。

能看到30岁男,分30年缴费,保至80岁,

如果基本保额为50万的话,那每年所需要交的保费为11990元。

如果附加可选责任、保障期限为终身的话,那保费是这样的:

如果仅必选责任,要比前面列举过的同类型产品便宜2000左右,确实是一个很大的进步了。

不过这个价格,其实相比起市面上大部分的重疾险产品来说,还是算不上不便宜:

可以看到,由于臻享福的中轻症赔付并非必选,如果把责任等同,

其他重疾险的基本责任(重疾+中症+轻症赔付),臻享福得附加可选责任一,保费相较其他重疾险贵了2倍多。

3、到底划不划算?

既然比市面上固定保额的重疾险要贵这么多,那打眼一看肯定是不划算的,

但别忘了臻享福的保额是会“成长”的,结合成长后的保额,我们把时间拉长来算算它的的性价比。

(1)相同保费,能买多少保额的普通重疾险

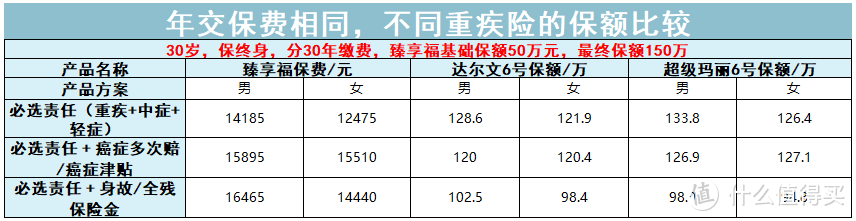

以30岁男,50万保额保终身,含中轻症赔付,分30年缴费的标准来看,

臻享福每年的保费大约是14185元。

市面上固定保额的重疾险,我们先以超级玛丽6号来计算,

超级玛丽仅必选责任、保终身的保费是这样的:

以10万保额,分30年缴费,每年保费1060元为基础,

那么每年交同样的保费,超级玛丽可以拿到大约133.8万元的保额。

如果算上其他责任的话,我们选取网上性价比最高的几种产品来比较,最终能得到这个表格:

在年交保费相同的情况下,附加的责任越多,固定保额的重疾险等价的保额越低。

短期内来看,必然是固定保额的重疾险性价比更高,同样的保费,立刻就能获得一百多万的保额。

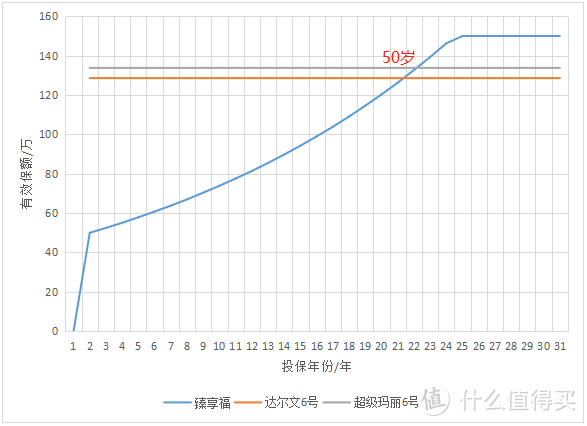

但把臻享福的有效保额变化表拿出来再看一眼:

如果只看必选保障的话,那臻享福大约在20-21年后,保额就会与其他两种重疾险持平,

也就是说,大约在50岁左右这个时间点,大家都是站在同一水平线上的重疾险了。

50岁往前,普通重疾险的性价比显然要更高;

但从这往后,臻享福的保额仍在增加,优势会越来越大;

附带的可选责任越多,臻享福的优势就会越早体现出来。

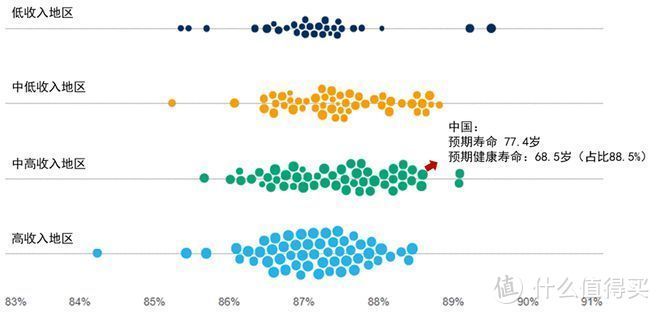

而且,在2019年中国整体预期寿命已经增长到了77.4岁(男性74.7岁,女性80.5岁),

相比1949年解放前人均预期寿命不足35岁,增长了一倍以上。

随着医疗的普及、生活水平的提高,这个数字未来可能还会更高;

同时随着年龄增长,客观上,能用上一份重疾险的概率更大。

而且,根据银保监会年发布的《中国保险业重大疾病经验发生率表(2020)》,以男性为例,重疾发生率也在呈指数型上升,尤其在50岁以后斜率更大。

也就是说,在50岁前,重疾发生率很低,其实对高保额重疾险的需求没有那么迫切。

但在50岁这个分水岭往后,重疾发生率逐年递增,哪怕无视通货膨胀,一份高保额的重疾险也是非常有必要的。

而且这个时间,臻享福的保额已经差不多快翻3倍了,

患病概率大的年纪,也正好能用到高保额。

(2)如果拿每年多交的钱去投资,需要多少收益才能持平臻享福的保额

那有人说,可以用每年省下的保费去投资理财,几十年后也能赚到100万啊。

我们还是用相同的假设:

30岁男,50万保额保终身,含中轻症赔付,分30年缴费

臻享福每年的保费大约是14185元,超级玛丽每年的保费是5300元。

每年能节省下来的保费为14185-5300=8885元。

根据有效保额的数据来看,24年后,臻享福的有效保额就能翻3倍达到150万。

那么以150万为目标,购买一份普通50万保额的重疾险,24年内节省的保费,得以多少的利率增长呢?

也就是说,只有增长率大约在11.7%左右,才能在24年间靠节省下来的保费拿到100万。

11.7%的增长率,很多职业基金经理都是望尘莫及啊,除非你是巴菲特再世,不然这增长率压根儿没门。

所以这产品还是有一定价值的,那么它具体责任如何呢?

二、产品责任

保额逐年递增累计,能抗通胀是小康臻享福最大的特色,那它的保障怎么样?

产品形态如下:

小康臻享福投保年龄范围大,一直到65岁都能买,

保障期限也比其他产品长一些,能保到80岁或终身。

基本保障比较纯粹,只包括重疾;

对于想要单纯重疾保障的人来说是一个新选择,算是回归重疾险最初始的模样了。

另外中症、轻症赔付归属到了可选责任里;

身故保障没有捆绑,癌症二次赔也比较实用。

1、基础责任

首先是必选责任,也就是重疾保障:120种重疾,赔1次,赔100%有效保额。

就像前面说的一样,投保年份越长,确诊后获赔保额越多。

虽然公子更建议在投保重疾险时直接选择保障终身。

但如果预算有限,可以选择定期至80岁,基本也能涵盖在人生关键阶段的重疾保障责任了。

2、可选责任

由于本身保费就不便宜,所以家庭预算较多的话,可以考虑附加责任,有三项可附加。

第一个是中轻症赔付+被保人保费豁免,

是把一般重疾险的基本保障责任,拖出来单独做成了附加责任。

赔付不分组且无间隔期,在首次重疾赔付后责任终止。

中症28种,赔2次,赔60%基本保额;

轻症50种,赔4次,赔30%基本保额。

被保人确诊中症、轻症,后期保费全豁免。

也就是说,如果30岁投保,35岁确诊轻症,

不仅能够获得轻症赔付,还能够豁免后续的保费。

那相当于用5年的保费,拿到了终身的保障和最高能够涨至3倍重疾保额,还是挺划算的。

高发轻/中症一个不少,覆盖很全面,没有坑。

要知道轻中症的发生率本身就比重疾高,往后余生遇到的可能性也更高,

高发轻中症覆盖的越全面,为你带来的生命保障越周全。

如果只买这一份重疾险的话,一定一定要把轻/中症保障的责任选上。

可选责任二是常规的癌症二次赔。

比较良心的是,臻享福在二次确诊癌症后(新发/扩散或转移/复发/持续),可以赔付确诊时的有效保额。

举个例子,如果小李为自己购买了50万保额的臻享福,

在投保后12年确诊癌症,当时的有效保额为85.5万,那么他能够获得的赔偿就是85.5万;

5年后,小李再次确诊癌症,此时的有效保额为109.1万,那么这就是他二次确诊时能够获得的赔偿。

不过需要注意的是,必须是首次重疾为癌症,再得癌症才能赔,如果首次得的不是癌症,第2次得癌症不赔。

再看这部分的保费:

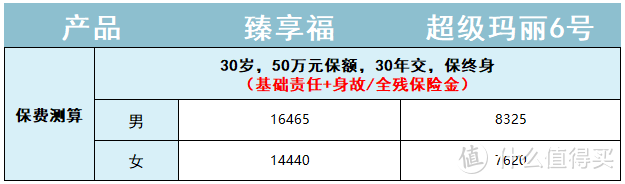

30岁,买50万保额,保终身,分30年缴费,

男性每年是15895元,女性每年是15510元,大概贵了12-24%左右。

责任还行,唯一问题就是这产品本身就挺贵的了,

估计即便我分析这个责任有必要,买的人也不会很多。

第三是身故保险金,

无年龄区分,身故后均赔已交保费。

不过身故责任就没必要买了,没别的原因,就是贵,放什么类型的重疾险里都很贵。

仅基础责任(附轻/中症赔付),每年男性14185元,女性12475元;

附加身故责任后,每年男性16465元,女性14440元。

虽然只贵了16%左右,比起超级玛丽6号近50%-60%的涨幅来说要低很多,但架不住臻享福的基数大啊!

所以不建议大家附加这项责任,尤其是预算并没有那么充足的家庭。

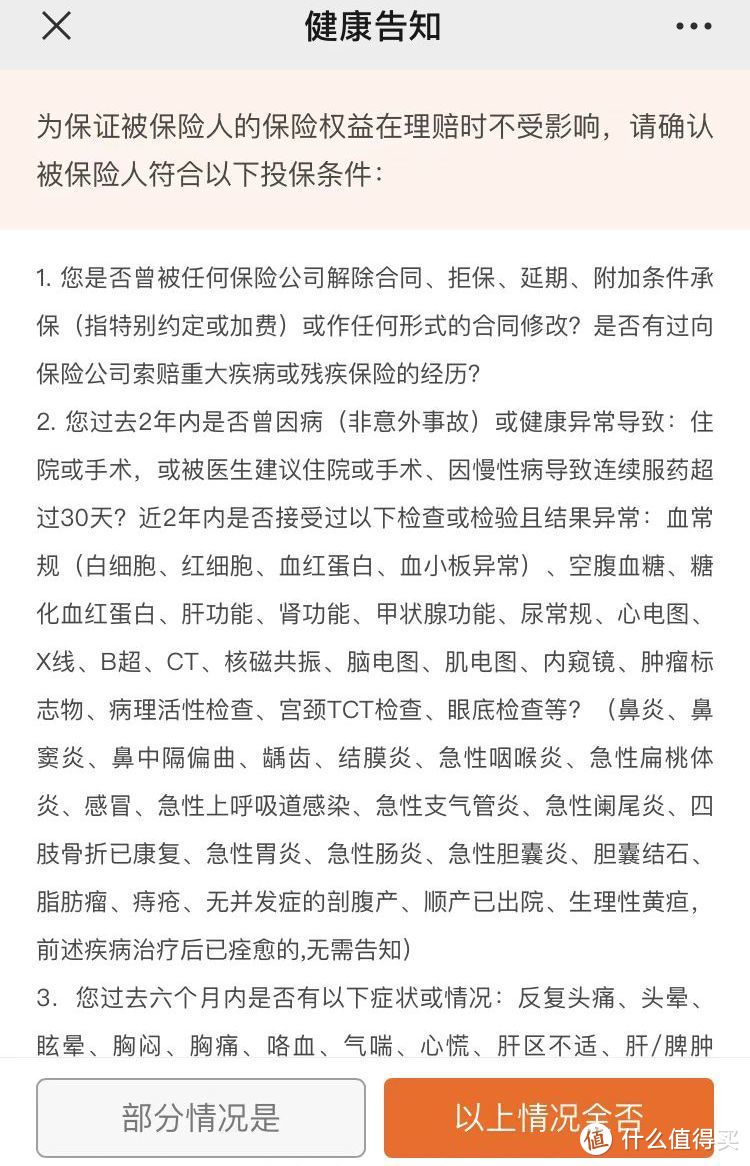

3、健康告知

目前市面上大多数重疾险的投保年龄都限制在50岁以内,宽松的也是要求60岁以下,

而臻享福直接将投保年龄扩展到65岁,大大扩展了目标群体。

健康告知都是比较常规的内容,在投保前一定要反复读清楚,确认自己全部符合再加入。

因为臻享福目前还未上线智能核保功能,只要有一项有问题或者有疑问,都会直接拒保。

所以,如果有任何不符合健康告知的情况,就暂时先别买了,不然将来很有可能会被拒赔。

三、配置建议

首先需要明确的是,这款产品不便宜,甚至可以说是很贵,

哪怕只选择最基础的保障(重疾),相比起市面上固定保额的重疾险产品,也依旧是贵了不止一点半点。

所以,如果真的对未来的通胀特别焦虑,或是想要更高的保额,

还能接受这个价格,那臻享福无疑是最合适的选择。

如果固定保额的产品足够用,或是没有充足的预算,那最好还是直接挑市面上性价比最高的几款产品。

毕竟买保险,保障才是最重要的。