2

35

这3款王炸重疾险打起来了!达尔文3号pk超级玛丽3号pk超级玛丽2号,谁能赢?

2020-06-29 18:20:03

2点赞

31收藏

21评论

创作立场声明:信泰三箭齐发:达尔文3号、超级玛丽3号Max、超级玛丽2号max,这是重疾险定义修订版发布前的一通猛操作吗?快看看谁更值得选!

对新品咱们不盲从,但也别错过。

更多保险知识,社保干货就看大白读保!

最近信泰人寿有点疯。

超级玛丽2号Max、达尔文3号上市不到一个月。

它家又出了一个重疾险,叫超级玛丽3号Max(以下简称“超级玛丽3号”)。

大白其实能猜到信泰“高产如母猪”是想干什么:

无非就是趁着重疾新版定义即将落地,其他保险公司不愿意推新产品之际,收割一波市场。

这招也确实奏效。

这段时间谁想买重疾险,根本无法忽略信泰这三款。

但为了抢市场,信泰敢“左右互搏”“自相残杀”,在保险公司中也真是少见。

01

一对孪生兄弟

大白说信泰在“自相残杀”,是有依据的。

因为超级玛丽3号长得几乎跟达尔文3号一模一样。

直接上图:

超级玛丽2号max、达尔文3号、超级玛丽3号max三款重疾险对比测评

超级玛丽2号max、达尔文3号、超级玛丽3号max三款重疾险对比测评

发现没:

超级玛丽3号、达尔文3号必选的保障,都是:

110种重疾,赔1次

25种中症,赔2次

50种轻症,赔3次

毕竟是同门兄弟,大白去看了条款,它俩连病种都一样。

要是加点钱,超级玛丽3号、达尔文3号也都能选上:

癌症二次赔(赔150%保额)

心血管二次赔(赔150%保额)

身故责任(18岁后赔保额)

这三个附加项,有没有买的价值,后面大白再具体说。

我们先看看超级玛丽3号、达尔文3号最大的优势项:

即,在60岁之前,如果确诊了重疾,它俩都能赔180%保额。

相当于你买50万保额,在这个年龄段内,实际可以赔90万。

能挡通胀了。

关键这个大实惠是自带的,你不用多花钱。

大白测算了下,30岁,买50万的瑞泰瑞盈,只要重疾、不选轻症,保到60岁,交30年的钱,男的,一年是1472块;女的买,也不便宜,要1172块。

就冲这点,说明超级玛丽3号、达尔文3号都不赖,你随便买一款,都不会错。

02

超级玛丽3号 PK 达尔文3号,咋选?

如果非要大白告诉你,你更适合哪款?

那就跟我一起来琢磨琢磨超级玛丽3号、达尔文3号的区别。

主要在轻症、中症上。

超级玛丽3号、达尔文3号两款重疾险保障对比

超级玛丽3号、达尔文3号两款重疾险保障对比

超级玛丽3号,它是多赔钱:

在60岁之前,如果得了轻症,能多赔10%的保额;

要是60岁前,得了中症,那能多赔15%的保额。

举个例子哈。

小明买了50万超级玛丽3号,

45岁时,突发不典型心梗,那能拿(50*55%)=27.5万

3年后,小明又发作“中度脑中风”,那保险公司会一次性赔给他(50*75%)=37.5万

而达尔文3号呢,它是从赔付次数上下功夫:

中症里的「中度脑中风」

以及轻症中的「原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥」

它都能赔2次。

从保险公司理赔报告看,「中度脑中风、原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥」都很高发。

占到了轻症的60%以上(超级玛丽3号、达尔文3号“轻微脑中风”是按中症赔)。

泰康2019年理赔报告

那要怎么挑?还真挺头疼。

大白从两个角度说说我的意见,供你们参考。

1.价格

超级玛丽3号更便宜一点。

同样的保障,大概便宜200-300块。

超级玛丽3号、达尔文3号价格对比

超级玛丽3号、达尔文3号价格对比

2.自己需求

达尔文3号明显在“心血管疾病”上的针对性更强。

而「中度脑中风、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥」又确实容易复发。

给大家看几组数据:

心梗复发的几率大概在10%~20%;

冠状动脉介入术(也叫支架手术),「早期裸支架」再狭窄率是比较高的,半年高达 30%。新型「药物涂层支架」低一点,也有 5-10%;

冠状动脉搭桥术,动脉桥复发概率低,10年通畅率在90%以上,要是静脉桥,那低一点,10年通畅率仅50%左右;

脑中风,1年复发率15%,5年复发率近30%。

所以,达尔文3号算挺实用,毕竟针对的是几个高发病症。

那具体咋赔呢?

举个栗子。

小明买了50万达尔文3号,45岁时,中风,达到“中度脑中风”标准,保险公司一次性赔他30万。

47岁,小明又一次中风,而且满足拿二次赔偿的要求,那能再拿30万赔偿。

大白个人是觉得,多花200、300块,换高发轻症、中症二次赔偿的机会(一旦理赔,就多拿几十万赔偿),还是挺划算的。

尤其适合有中风、心梗家族病史啊、心血管病潜在高危人群(三高、肥胖等)的朋友。

当然了,你实在没那么多钱,买超级玛丽3号,也不会错。

大家各取所需吧~~

03

附加保障要不要?

再唠唠超级玛丽3号、达尔文3号三个附加责任。

1.癌症二次赔

癌症,男女都高发。

但是,医疗技术越来越发达,以后患癌后持续存活的概率很高。

如果只买单次重疾险,之后不幸得了癌症,又治好了,那以后怎么办?

所以这一条,可以视预算勾上。

超级玛丽3号、达尔文3号赔付很给力。

先得了其他重疾,比如脑中风,180天后,又得了癌症,癌症能赔150%保额

或先得了癌症,3年后,癌症还没治好,或是复发、转移了,或是新发了,也能拿150%的赔偿。

等于买50万,能赔75万。

2.心血管二次赔

得过重疾赔过后,如果第2次又得了以下3种重疾之一:

急性心梗、冠状动脉搭桥术、脑中风后遗症

还可以再赔一次。

这个责任比较贵,选上的话:

30岁买50万保额,保终身,交30年的钱

超级玛丽3号、达尔文3号,保费都在7000块/年以上。

适合预算多,又对心血管方面的病特别在意的朋友。

3.身故责任

最近有个现象值得注意:很多重疾险开始捆绑身故。

带身故有带身故的好处:保终身的话,就算不生病,人也总有离去的一天,到时也能拿回保额,总不会亏。

缺点是:保费会比较贵。

所以,预算不多的朋友,可以不选,

单独去买个定期寿险,比如瑞泰瑞和2020,会更省钱。

预算够,身故选上也无妨。

但考虑超级玛丽3号、达尔文3号,保额最高只能选55万。

那要是55万不足以覆盖你的大额负债,比如房贷、车贷,那你最好还是买点定寿。

04

大白小结

最后总结下:

超级玛丽3号、达尔文3号,都是好产品。

差别就在轻症、中症上。

这也影响了它俩的价格。

所以,怎么买,也主要是钱的问题:

注重保障全面,就选达尔文3号;

希望保费低点,就选超级玛丽MAX3.0。

具体怎么买?

大白的建议是:

轻症+中症+重疾+癌症二次赔

至于身故、心血管二次赔,大家看自己钱包的厚度,自己决定要不要带。

男性的话,大白也直接劝一句,钱够,选达尔文3号,然后把心血管二次赔带上。

原因么?

男性的心血管疾病发病率真不低。

你试试回想下身边得了心血管病的长辈,是不是男性居多?

要是预算没那么充足,可以买30万。

买30万,60岁前实际重疾保额54万,60岁及以后还有30万,也挺实用。

买的时候,大白再提醒两点:

1.看清楚健康告知

说实话,超级玛丽3号、达尔文3号因为送保额送得多,所以健康告知整体偏严格。

所幸,达尔文3号最近刚上线了人工核保。

那智能核保过不了,就准备资料走下人工核保试试,

包括外借过医保卡,也可以准备好2年内的体检报告,走人核争取下。

2.异地投保的问题

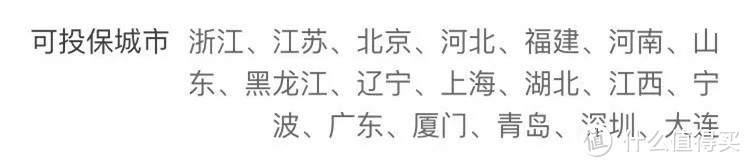

信泰比较异类,如果你没在以下地址(常驻、户口、工作),那最好不要买它家的产品。(请注意这点!)

信泰人寿投保区域

信泰人寿投保区域

可以换成康惠保2.0、钢铁战士1号——

这俩60岁前患重疾额外赔60%保额,比超级玛丽3号、达尔文3号少,但价格也便宜了一些。

要是预算充足,那也可以考虑换成守卫者3号——

重疾只要不是同一种,就能赔2次,相比达尔文3号、超级玛丽3号,二次赔不是癌症,就得是三种心血管重疾,拿到赔偿的概率还是高一点。

Ps:

有人肯定会问,已经买了超级玛丽2号Max的,要退了,换成超级玛丽3号或是达尔文3号吗?

我的看法,不太有必要,虽然达尔文3号的保障是更好,但也比超级玛丽2号Max贵了12%。

加上退保的损失,有点得不偿失。

还有问题,就留言区直接提问~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

tiger冲冲冲

校验提示文案

不良法师388

校验提示文案

njzhangsir

校验提示文案

Giery

校验提示文案

金二大爷

校验提示文案

Giery

校验提示文案

njzhangsir

校验提示文案

不良法师388

校验提示文案

金二大爷

校验提示文案

tiger冲冲冲

校验提示文案