232

134

更适合年轻人的养老规划:中荷人寿金生有约

2020-08-04 21:29:08

0点赞

2收藏

0评论

01

今天A股和基金又双叒叕上了微博热搜,自从大盘上了3200点,这两个名词的热度就一直没消停过。之前也没注意到身边那么多人在股市中拼杀,最近才发现原来“高手在民间”。

前几天比特币也是大涨大跌,看得直叫人惊心动魄。赶上行情的一夜暴富,踏空的人后悔不已,追涨的人叫苦不迭。

和钱有关的事情大家都喜欢,尤其是还能保本赚钱的事情。

股市不一定能让你保本,但是年金险一定可以。我们利用年金险,可以固定储蓄一笔钱,给自己养老用。这笔钱的收益确定,不用每天担惊受怕,也不用成天费脑筋想着“什么时候补仓,什么时候止盈”这样的问题。

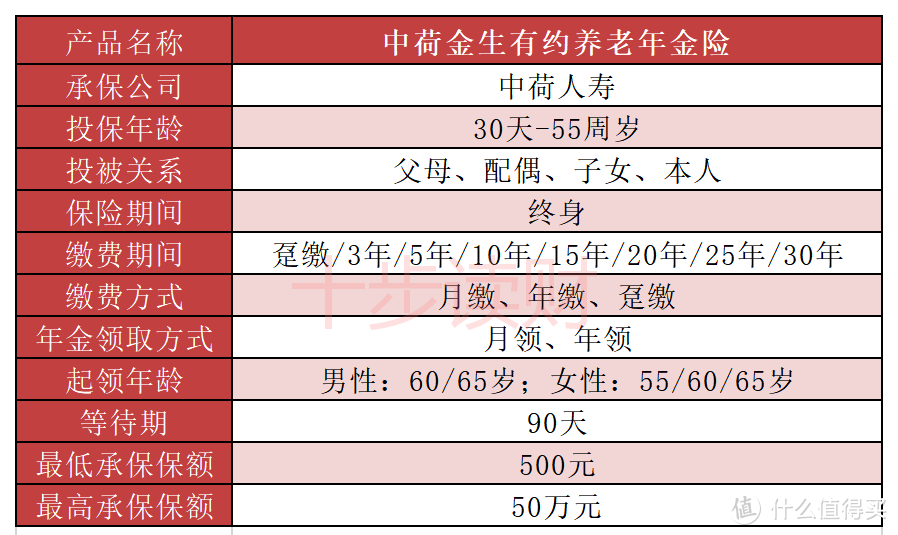

今天十步就给大家测评一款新上线的年金险——中荷人寿金生有约。

这一款传统型的递延年金险,保证领取20年,超过20年后,活多久领多久。

看一下产品形态:

这款产品是以保额算保费的形式,门槛很低,最低承保金额是500元。

领取时间:男性最快是60岁可领取,女性是55岁可领取

身故责任:被保人60岁前身故:赔付已交保费与现金价值的最大值;

60岁- 80岁身故:赔付保证领取20年的年金扣除之前领过的年金;

80岁后身故:不赔付

02

以往我们都是计算,自己现在手头有多少钱可以用来投保年金险,领取的时候每月领多少钱,最后到手多少钱?

今天我们换个思路算一笔账,假设一名30岁的男性,他的养老诉求是:

60岁退休的时候开始领取,每月领取5000元,现在每月应该投保多少钱?

算下来,现在每月应该缴纳1670元。

每月缴纳1670元,每年差不多就是2万元,缴纳30年,就可以实现退休后每月领取5000块钱,再加上自己的退休金,妥妥的幸福晚年呀~

有人嫌弃缴费30年太长了~ 一般来说,年金险的确是缴费期越多,收益越高。

那我们以10年缴费、60岁起领、月领5000元为例,

看看20岁、30岁、40岁男性购买金生有约的收益可以达到多少:

金生有约是保证领取20年的产品,超过20年,活多久,领多久。

因此每月领取5000元,产品保证拿到的终值是120万,则保证收益为:

20岁投保:本金增长286%,IRR 3.04%,约等于单利7.15%;

30岁投保:本金增长173%,IRR 2.89%,约等于单利5.76%;

40岁投保:本金增长92%,IRR 2.61%,约等于单利4.62%。

可以得出结论:投保年龄越早,收益率越高;活的时间越长,收益率越高。

不过还是那句话,买年金险,最重要的其实并不是收益。保本比重要,没有承担风险的能力,还不如老老实实把路走得稳一些~ 买年金险,图的是省事,图的是安心,图的是源源不断的入账。

03

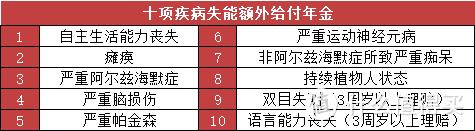

金生有约还增加了一个可选创新责任“失能护理保障”

这10项疾病导致的失能,可以按护理险的基本保额每月给付护理保险金。

最高可给付10年,同时患病后也会豁免护理险后期的保费。

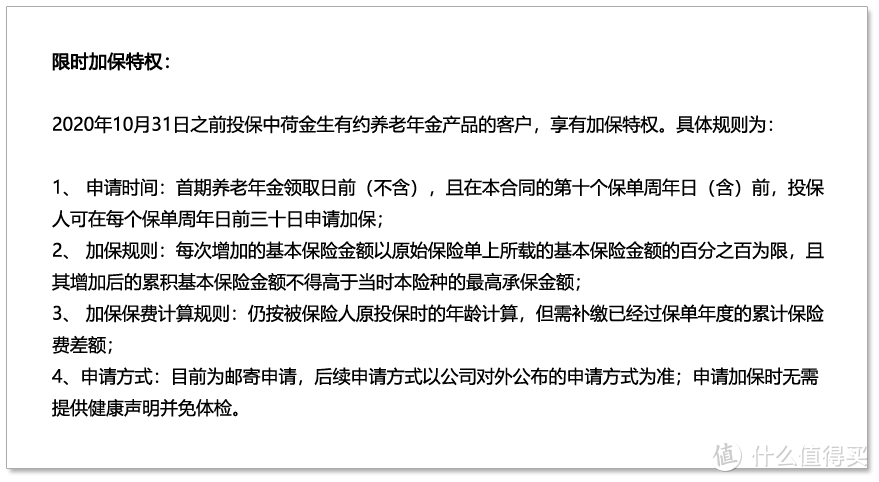

此外,金生有约还有一个功能:限时加保权。在2020年10月31日前投保,可享受这项权利:

在首期养老金领取前(且在投保前10年内),即可申请加保。

每次增加的保额不能超过首次投保保额,且增加后的累计保额不能高于产品的最高承保金额。

而且,加保保费仍按投保时的年龄计算,只要补缴之间的保费差额就行。

假如大家现在的预算不足,可以先投保一点,之后10年,根据各位的经济情况,适当加保,适合阶段性预算不足的家庭,尤其是年轻人。

04

不过有一点值得大家注意:中荷金生有约领取20年后,没有身故金且保单的现金价值为0,无法退保应急拿钱,算是一个小缺点。

最后介绍一下承保公司,中荷人寿保险有限公司,由北京银行与法国巴黎保险集团合资经营,公司注册资本金23.5亿元,总资产规模151亿元。2020年第1季度综合偿付能力充足率211.10%,最近一期的风险评级为A级。

中荷人寿已经成立了20年,运营状况一直不错,也是比较有资历的公司。

之前还测评过他们家的另一款产品“中荷金福多”,收益非常可观,是短期资金的好去处。不过很可惜,目前已经停售了。好的产品就是这样,卖的多,销售额达到了很快也就停售。错过了也就错过了,更应该珍惜眼前可以把握住的好产品。

这里就很像股市里那些赚到钱的人,暴富不是一朝一夕,而是几年之前就一直在布局,终于等到了一个机会而已。

如果年轻的时候我们就想办法为自己铺路,那么几十年之后的日子,过得应该会很滋润~