8

27

理财平台产品的选择及 低风险理财产品建信-乾元龙宝推荐

2020-04-30 18:06:35

6点赞

23收藏

13评论

理财非存款,产品有风险,投资请谨慎!!!

你眼馋别人的利润,别人在盯着你的本金!!!

我的理财原则很简单,安全性、流通性,简而言之是保本、方便!收益可以不多,但是本金必须不能损失。本文希望可以给和我一样选择的值友提供一定的建议。

前几天推到社区的 理财推荐之工银添利宝 (点击查看) 这一篇文章得到了很多值友的肯定,同时有不少朋友给我相应的建议,本文将在之前的基础上给值友以我个人经验选择理财平台、产品和推荐 理财产品 建信-乾元龙宝。

一 前言

先介绍一下本人的情况,在读学生手头资产有限,手头的钱都基本上能在手头存一个多月(视进账日期和信用卡还款日期而定),这就让人有点头疼,一直纠结钱放在什么地方在本金可以保留的情况下,收益尽可能的高,流通性也得以保障。以下二三部分内容详解本人为何选择工银添利宝和建信乾元龙宝。

本人理财原则:

黑名单机构不投(包括但不限于各种p2p)

收益过低不投

安全性过低不透

流通性差的不投

周期过长不投

小规模银行/机构不投

不熟悉的不投

分散投资,鸡蛋不能放在一个篮子里

有劣迹的不投

非专业的不投

二 理财平台选择

理财最主要的是选对平台,平台的提供的服务和保障是用户利益得以保护的前提。

平台的重要性不言而喻,那么如何甄别一个平台的好坏?

个人认为应该从平台的规模、背景、极端案例的处理方式四个方面来确认。

平台的规模:平台的规模大小直接关系到资金的安全性与收益的稳定收,超级平台要出现暴雷的概率基本上可以忽略不记。

平台的类型:我国的金融机构可以分为中央银行、政策性银行(中国进出口银行和中国农业发展银行)、商业银行(国有独资商业银行、股份制商业银行、城市合作银行以及住房储蓄银行)、非银行金融机构(蚂蚁金融、京东金融等等)、在华外资金融机构等等,与我们理财相关的主要是后三类,现在我们主要商业银行和非银行金融机构。正常情况下,国有银行可靠性>股份银行=大型金融机构>城市银行=中型金融机构>小微金融机构。

极端案例处理:一个平台应对极端事件的处理能力可以从侧面反映平台的可靠性,这点大家可以了解一下,我这就不展开了。

当然每个平台的经营范围与主营业务有所不同,我们可以根据自己心仪的理财产品类型来选择需要的平台。

差点忘记了一个特别广泛的存在于民间的产业--非法集资,这类平台基本都是草创的平台以及草草成立的公司,通常会有 “三高”问题---高额利润、高大上的包装(假的)高承诺,并且一般伴随地方特色和熟人推荐。遇到这种公司请直接举报,绝对不会有一个清白的。

《关于审理非法集资刑事案件具体应用法律若干问题的解释》(法释〔2010〕18号)对非法吸收公众存款或变相吸收公众存款、集资诈骗等非法集资犯罪活动的认定标准,作出了清晰的界定。例如,该司法解释第1条规定,“违反国家金融管理法律规定,向社会公众(包括单位和个人)吸收资金的行为,同时具备下列四个条件的,除刑法另有规定的以外,应当认定为刑法第一百七十六条规定的‘非法吸收公众存款或者变相吸收公众存款’:(一)未经有关部门依法批准或者借用合法经营的形式吸收资金;(二)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;(三)承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;(四)向社会公众即社会不特定对象吸收资金。未向社会公开宣传,在亲友或者单位内部针对特定对象吸收资金的,不属于非法吸收或者变相吸收公众存款。”该司法解释还列举了十种犯罪行为。同时,从上述解释内容看,“不特定对象”指的是除“亲友”或者“单位内部特定对象”外的“社会公众”。

特别注意家里 的长辈关注这些产品

小结,就本人而言,我选择的理财平台一般是国有银行(工、建)和大型金融机构(京东金融、蚂蚁金融),其他的平台我一般是望而生畏。

三 产品选择

理财产品的选择主要是建立在以上平台的基础上,我现在就拿国有银行定存、股份银行产品、城市银行存款、京东小金库(京东金融代销很多城市银行的 理财)、余额宝、余利宝以及任意不靠谱平台的产品。详情见下表:

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

四 建信乾元龙宝介绍

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

建信理财“乾元—龙宝”(按日)开放式净值型人民币理财产品,理财编号JX2018KF01000LB01

于2018年04月25日正式成立。本理财产品主要投资于银行存款、高流动性信用债、政策性金融债及银行存单等高流动性资产,故产品的流动性较好、风险较低。根据建设银行发布的《建信理财“乾元—龙宝”(按日)开放式净值型人民币理财产品月度投资管理报告》显示,截至2019年12月31日,产品单位净值为1.060684。报告期内,产品存续规模如下:

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

其特色主要有以下5点:

安全可靠

一元起购

3.16的高收益

随时申赎(工作日,工作时间)

取现不限额度实时到账(工作日,工作时间)

五 风险

本产品为非保本浮动收益型理财产品,不保证本金和收益,本产品任何业绩比较基准、七日年化收益率、测算收益或类似表述均属不具有法律约束力的用语,不代表客户可能获得的实际收益,亦不构成建信理财有限责任公司对本产品的任何收益承诺。请您充分认识投资风险,谨慎投资。本产品内部风险评级级别为 2 盏警示灯 ,风险程度属于较低风险。不提供本金保护,但客户本金亏损的 概率较低,适合风险评测 收益型、稳健型、进取型、积极进取型。

六 申购与赎回

0 相关概念

封闭期:2018 年 4 月 25 日至 2018 年 5 月 8 日 投资封闭期内,客户可以在产品开放时间(北京时间 9:00 至 15:00)进 行申购,但不能赎回本产品。

开放日:投资封闭期结束后的每个工作日为产品开放日,

申购开放时间:为 9:00至 15:30(北京时间),赎回开放时间为 9:00 至 15:00(北京时间)。客户可在开放日的开放时间内进行申购、赎回。

净值:

每个工作日(T 日)测算产品单位净值,T 日(工作日)公布前一日(自

然日)产品单位净值,客户于 T 日提出申购或赎回申请时,根据前一日(自

然日)产品单位净值计算客户申购份额或赎回金额。

1 首次申购

首次申购需要完成风险承受能力评估,做如影响您风险承受能力的因素发生变化,请及时变更。

2 申购

产品募集期购买:募集期产品单位净值为 1 元,客户可以进行认购/认

购追加/认购撤单。购买份额=购买金额÷1 元。

产品开放日购买:客户可以在产品开放时间内进行申购/申购追加,申

购申请实时确认,申购资金实时扣划。金额按前一日(自然日)产品单位净值折算份额。

申购份额=申购金额÷产品单位净值。

申购份额按四舍五入原则,保留至小数点后 2 位。

3 赎回

本产品以份额赎回。

客户可以在产品开放时间内进行赎回/赎回追加

赎回申请实时确认,

赎回资金实时到账。份额按前一日(自然日)产品单位净值折算金额。

赎回金额=赎回份额×产品单位净值。

4 费用(0.22%)

本产品收取固定销售费 0.15%/年,固定管理费 0.05%/年,固定托管费 0.02%/年和超额业绩报酬,上

述费用在计算客户产品单位净值前扣除。

费用计提方法如下:

固定销售费:本产品销售费按前一日(自然日)产品净值的0.15%/年费率计提。S=E×0.15%÷当

年天数,S为每日应计提的销售费,E为前一日(自然日)产品净值(下同);

固定管理费:本产品管理费按前一日(自然日)产品净值的0.05%/年费率计提。H=E×0.05%÷当

年天数,H为每日应计提的管理费;

固定托管费:本产品托管费按前一日(自然日)产品净值的0.02%/年费率计提。G=E×0.02%÷当

年天数,G为每日应计提的托管费;

超额业绩报酬:本产品设立业绩比较基准。当产品单个开放日年化收益率超过(不含)中国人民银

行公布的7天通知存款利率+2.45%且小于等于中国人民银行公布的7天通知存款利率+3.40%时,产品管理人将收取超出部分的10%作为超额业绩报酬;当产品单个开放日年化收益率超过中国人民银行公布的7天通知存款利率+3.40%,产品管理人将收取超出部分的90%作为超额业绩报酬。

情景 1:建信理财有限责任公司 T 日(工作日)公布前一日(自然日)产品单位净值为 1.123456 元/份。假设客户于 T 日(工作日)申购本产品,投资本金为 100,000.00 元,则客户持有份额为:客户持有份额=100,000.00÷1.123456=89,011.05(份)

情景 2:建信理财有限责任公司 T 日(工作日)公布前一日(自然日)产品单位净值为 1.123456 元/份。假设客户于 T 日(工作日)赎回本产品,赎回份额为 100,000.00 份,客户赎回金=100,000.00×1.123456=112,345.60(元)

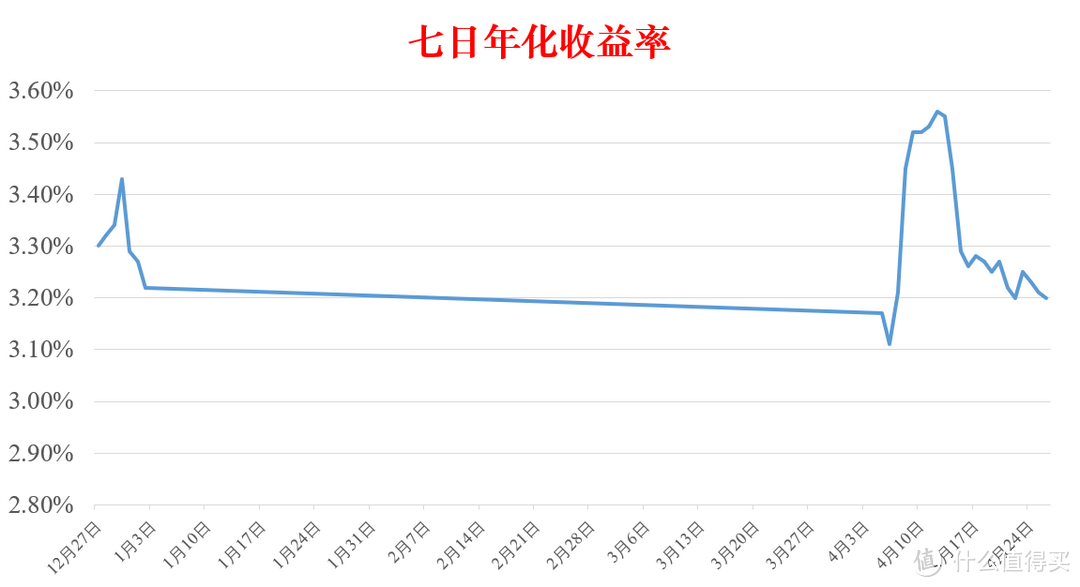

七 收益

建信添利宝的收益是远高于余额宝30%的,话我就不多说了,直接上图片。余额宝一直在2.0左右,大家继续品品。

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

理财信贷 篇二:理财平台产品的选择及 理财产品建信-乾元龙宝推荐

八 综评

理财非存款,我理财的首要目的是保本,不保本何以得高利润?但是市面上的保本产品普遍收益普遍比较低,所以我推荐的工银添利宝和建信-乾元龙宝、京东小金库的组合既可以抵御风险,又可以满足自己快速回本保本的需求,属于最适合本人的理财产品。本文仅仅从个人角度给值友相关的建议,如果帮到您,请点赞收藏打赏,谢谢

董知守

现在举三个例子,18年斐讯发展的如火如荼(本人差点在618入手1000多的斐讯手表w2),但是风光的背后是资金链的断裂等问题,导致众多平台引流、斐讯坐庄将用户的资金存入联币金融/华夏金融,用户使用其产品,然后分期返还用户,于此同时用户的资金是有高额的收益的(年华8%),简直是天上掉馅饼的事情。当时但是谁能想到斐讯会倒了?答案是很多人都想到了斐讯会出问题,但是为了高额利润和优秀的产品(路由器的确是很优秀)都入坑了。人一旦尝到甜头就会变的贪婪,但是斐讯规定要购买第二个设备就要购买相应的产品,到这一步有很多人退缩了,但是依旧有一部分往里面充钱,最后血本无归。经历了一系列的沉默、推诿后,仅仅京东给予用户相应的补偿措施。当然前面的是故事背景,在京东作出补偿措施之前,京东金融经历了为期两天的恶意挤兑(我当时存了1.2.w>,平台当时不得以法公告证明经营没问题,但是疯狂的用户谁会在意这个?幸亏在此之前国家规定了货币基金每天最多只能有1w快速到账,不然这场风波会造成什么后果是谁也无法估量的。

第二个故事比较简单,前段时间积木盒子暴雷,坑了3w多用户40多亿,而与其有千丝万缕联系的小米只字未提,之前也有小米深度引流p2p暴雷小米就和没事人一样。

第三个故微事是我在朋友的推荐下,在鬼谷阁(蜜蜂转转)平台领任务,我从一开始的投入100(就当丢的)到最后投入1000多,只需要发发朋友圈就可以得到高额回报,我计算过投入1000块钱,一个月可以赚800以上,这简直比天上掉钱。其模式是接任务需要高额的押金,完成任务可得当天的奖励,任务结束可以提现。提现时间一般是10天左右。一个任务周期是一个月,不提现钱可以重复提交。我属于胆小的,从提现时间延长的15天开始我就立马把钱全提了,经历过一个多月的等待我的小钱钱终于到手,但是又很多人血本无归。后来我知道我决定提现的时候,平台决定在跑路,只不过给予我这种小额用户返现来混淆视听,最后卷走了5个亿。我朋友亏了3w,而我小赚1000多。重头戏来了,当时在群里面(服务群)各种说不要怕的,只要有提出质疑的,都会被踢出去。当然我是一直在鼓励大家赶紧报警,但是某些人就是觉得报警没用,最后除了托,其他的都赔了。

最后,任何说报警没用的不是啥子就是骗子,可以这么简单的划分。

校验提示文案

jaron_z

校验提示文案

羊云木

校验提示文案

ajun

校验提示文案

好货搬运工ing

校验提示文案

ajun

校验提示文案

董知守

现在举三个例子,18年斐讯发展的如火如荼(本人差点在618入手1000多的斐讯手表w2),但是风光的背后是资金链的断裂等问题,导致众多平台引流、斐讯坐庄将用户的资金存入联币金融/华夏金融,用户使用其产品,然后分期返还用户,于此同时用户的资金是有高额的收益的(年华8%),简直是天上掉馅饼的事情。当时但是谁能想到斐讯会倒了?答案是很多人都想到了斐讯会出问题,但是为了高额利润和优秀的产品(路由器的确是很优秀)都入坑了。人一旦尝到甜头就会变的贪婪,但是斐讯规定要购买第二个设备就要购买相应的产品,到这一步有很多人退缩了,但是依旧有一部分往里面充钱,最后血本无归。经历了一系列的沉默、推诿后,仅仅京东给予用户相应的补偿措施。当然前面的是故事背景,在京东作出补偿措施之前,京东金融经历了为期两天的恶意挤兑(我当时存了1.2.w>,平台当时不得以法公告证明经营没问题,但是疯狂的用户谁会在意这个?幸亏在此之前国家规定了货币基金每天最多只能有1w快速到账,不然这场风波会造成什么后果是谁也无法估量的。

第二个故事比较简单,前段时间积木盒子暴雷,坑了3w多用户40多亿,而与其有千丝万缕联系的小米只字未提,之前也有小米深度引流p2p暴雷小米就和没事人一样。

第三个故微事是我在朋友的推荐下,在鬼谷阁(蜜蜂转转)平台领任务,我从一开始的投入100(就当丢的)到最后投入1000多,只需要发发朋友圈就可以得到高额回报,我计算过投入1000块钱,一个月可以赚800以上,这简直比天上掉钱。其模式是接任务需要高额的押金,完成任务可得当天的奖励,任务结束可以提现。提现时间一般是10天左右。一个任务周期是一个月,不提现钱可以重复提交。我属于胆小的,从提现时间延长的15天开始我就立马把钱全提了,经历过一个多月的等待我的小钱钱终于到手,但是又很多人血本无归。后来我知道我决定提现的时候,平台决定在跑路,只不过给予我这种小额用户返现来混淆视听,最后卷走了5个亿。我朋友亏了3w,而我小赚1000多。重头戏来了,当时在群里面(服务群)各种说不要怕的,只要有提出质疑的,都会被踢出去。当然我是一直在鼓励大家赶紧报警,但是某些人就是觉得报警没用,最后除了托,其他的都赔了。

最后,任何说报警没用的不是啥子就是骗子,可以这么简单的划分。

校验提示文案

羊云木

校验提示文案

jaron_z

校验提示文案

好货搬运工ing

校验提示文案