8

12

这样的理赔诉讼,也能赢?!如果法院都这样判,保险公司得亏破产

2021-01-12 20:53:11

6点赞

30收藏

9评论

01

各位伙伴好!

前几天,我在中国裁判文书网看到了一份理赔纠纷判决书,判决的结果是让我目瞪口呆啊!

今天来分享给大家。

02

这是一起与众安的尊享e生百万医疗险有关的理赔纠纷诉讼案。

基本案情如下:

被保人一共投保了众安的3款医疗险产品,一款小额医疗险,两款百万医疗险,分别为:

众安万元保个人住院医疗险;

众安尊享e生2019版;

众安好医保住院医疗险;

被保人2020年3月因智齿冠周炎并颌面间隙感染住院治疗,住院9天,共花费医疗费2910.64元。

然后被保人去申请理赔。

这里要注意被保人的理赔诉求:要求支付保险金8731.92元(2910.64元×3份)。

即:被保人要求保险公司对3份医疗险都进行赔付。

显然,这样的要求,保险公司是不会同意的,一个原因是医疗费用是补偿原则,不能重复赔付,保险条款有相关规定;

另一个原因,尊享e生2019及好医保这两款百万医疗险都有1万免赔额,本次住院费用并没有达到免赔额。

保险公司还认定被保人所患疾病为投保前已有疾病,属于既往症免责,所以一分钱不赔。

被保人不能接受这样的理赔结果,就提请了诉讼,依旧要求3份医疗险均赔付。

你猜最终的诉讼结果是什么?

被保人胜诉了,法院判保险公司对3份医疗险均进行赔付,连有1万免赔额的百万医疗险也要赔付。

这就是让我目瞪口呆的地方,这样的理赔诉讼都能胜诉?!简直不可思议。

胜诉的理由是什么呢?

原告认为人身险适用给付原则,免赔条款不生效。

法院认为,本案的争议焦点是:原告因疾病发生的医疗费可否要求重复赔付。

人身保险,是指以人的生命或身体为保险标的,当被保险人在保险期限内发生死亡、伤残、疾病、年老等事故或生存至保险期满时,由保险人给付保险金的保险。

根据《中华人民共和国保险法》的相关规定,对人身保险并无重复投保的限制,也不应适用财产保险中的“损失补偿原则”。故原告要求被告依据3份保险合同支付保险金(2896.64元×3份)的诉讼请求,本院予以支持。

这里我并没有精简,法院的判决理由就是写的这么模糊,莫名其妙的判被保人胜诉了。

03

看到这样的判决结果,我是失望的。

真当是会哭的孩子有奶吃啊,这法官到底有没有水平,法院到底还是不是讲理的地方了?

如果说法官的判决是对的,全国都按此标准来判决,百万医疗险也不用卖了,1万免赔额无任何约束力,保险公司得亏破产。

或者说,我们也不用累死累活996了,直接买100份医疗险,然后大冬天洗冷水澡,给自己搞生病去住院,一份医疗险赔2000块,100份就轻轻松松20万到手。

所以,从判决书的记录看,我认为这份理赔诉讼判决是不合理的。

这么不合理的判决,保险公司必须得上诉啊,所以我又去搜保险公司有没有上诉。

最终,没有搜到保险公司上诉的内容,但发现了另外一个秘密。

04

我发现,上述案例的被保人很可能是一位律师。

因为我以被保人的名字搜索的过程中,发现了另外一份理赔诉讼案例,而此时他不再是被保人及原告,而是代理律师的身份。

再回看上一个案件,被保人当时诉讼没请律师,并且两个案件都是湖南省凤凰县人民法院的,那就大致能确定,他们是同一个人。

然后我又把他代理的这个理赔纠纷案件详细看了一遍,两个案件比较相似,并且也是被保人胜诉了,但对这个案件的判决我是服气的,有理有据。

这个案件的基本情节如下:

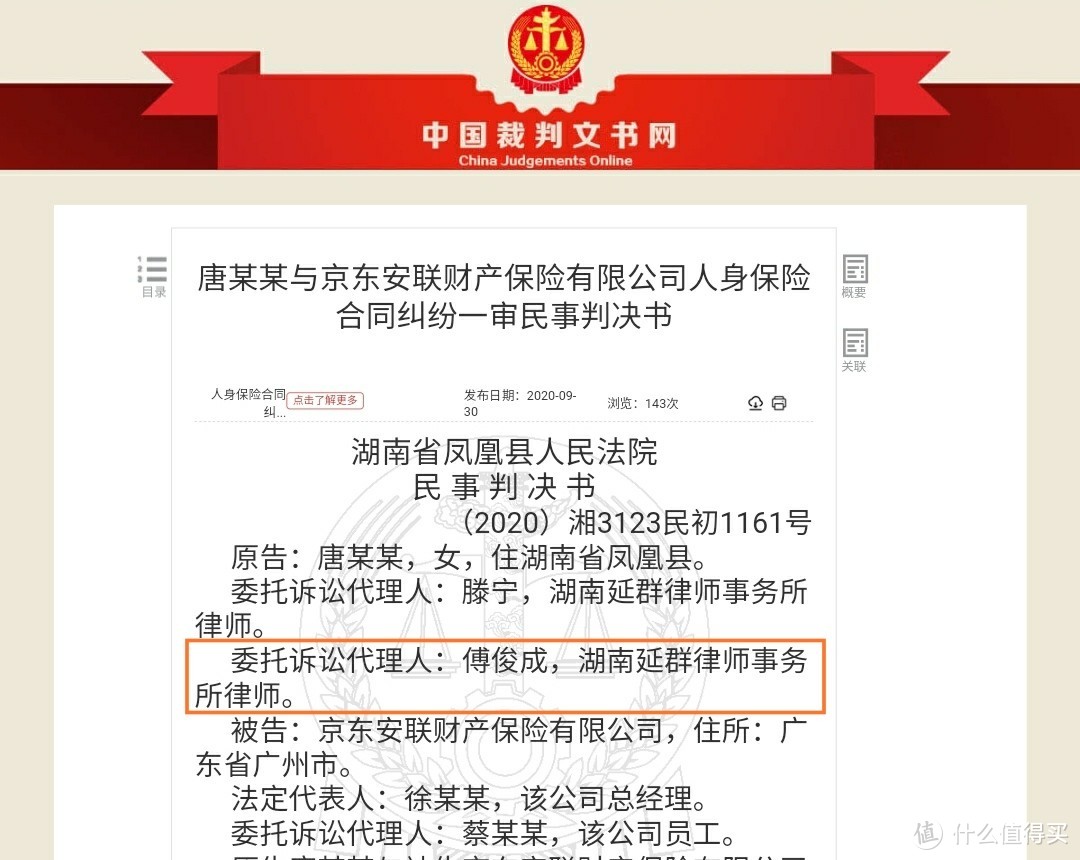

被保人购买了安联住福保,保障内容:意外身故及伤残20万元、疾病住院医疗2万元、意外医疗2万元、疫苗接种身故10万元。

被保人2020年5月26日,因左侧卵巢粘液性囊腺瘤并扭转、左侧卵巢单纯性囊肿并出血住院治疗,共计8天,花费医疗费15219.23元。

后被保人向保险公司申请理赔,被告知:

医疗费用赔付适用补偿原则,所以赔付保险金应扣除社会医疗保险已报销的部分费用;

另外,保险合同有明确约定治疗女性高发疾病(生殖系统疾病)的赔付比例为20%;

被保人不同意按补偿原则及20%比例赔付,遂提请诉讼,要求保险公司全额赔付疾病医疗保险金15219.23元。

---

根据现在已有的信息,我们客观的说,被保人的要求有些不合理,合同已经约定赔付比例20%,却要求100%赔付。

但看了下面的内容,你可能会跟我一样改变观点:

被告(保险公司)提交如下证据:

证据一:保险合同;

欲证明:(1)根据保险合同约定,原告诉求医疗费用中已由其他方赔付部分,不属于保险责任范围;(2)根据保险合同约定,因女性高发疾病(生殖系统疾病)住院治疗,赔付比例是20%。(3)被告已就责任免除条款进行了明确说明的事实。

经质证,原告对其证明目的有异议,认为保险合同投保人隔一天才能下载,免责条款被告未尽到说明义务。本院经审查,对该证据的真实性予以认定。

保险公司欲借保险合同来证明有明确规定补偿原则及20%赔付比例,但被保人持有异议,理由是,电子保单是购买之后才发给被保人的,所以它并不能证明在投保时保险公司有对免责条款有尽到说明义务,时间的先后顺序不对。

这一抗辩理由是不是很有道理?

证据二:安联中国发[2019]86号关于产品条款和费率备案的报告、备案表回执;

欲证明被告在厘定医疗费用费率时已经将公费医疗或者社会医疗保险部分相应扣除,并经中国银保监会备案成功的事实。

经质证,原告对该证据的关联性有异议。本院经审查,该证据因达不到被告的证明目的而不予认定。

证据三:投保流程;

欲证明被告已就责任免除条款进行了明确说明的事实。

经质证,原告对该证据有异议,认为1、网上保险,每隔一段时间投保流程、页面展示都会变更;2、有一部分投保流程是被告主动展示,非原告主动点开的,不是强制浏览的页面。现在的合同条款与涉案合同签订时的条款已经出现变更;3、投保时,投保人未看到相关条款。本院经审查,该证据因达不到被告的证明目的而不予认定。

这一条其实就是我在《网络投保的一个大Bug》跟大家分享的。

保险公司用当前的投保流程来证明之前的投保流程是不可行的,还是时间顺序不对。

因为投保流程随时会变,一旦被保人否认投保时有为其展示相关的条款,保险公司就没有一点办法。

不过这个漏洞目前已经堵上了,按监管要求,自2020年10月1日起,我们在网上买的任何一份保险,都应该被详细记录投保操作轨迹。

具体参考《网络投保的“漏洞”给堵上了》。

----

到这里,你认为法院应该判谁赢?

毫无疑问,必须是被保人赢。

一切的核心就是,保险公司无法证明在投保时对“补偿原则”、“20%赔付”这些免除自身责任的条款尽到了说明的义务。

而《保险法》有规定:

第十七条订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

对保险合同中免除保险人责任的条款,未作提示或者明确说明的,该条款不产生效力。

所以,在这样的情况下,保险公司败诉,几乎是必然的。

该案的最终判决是:

原告要求被告赔付保险金15219.23元的诉讼请求,本院予以支持。

被告京东安联财产保险有限公司于本判决生效后10日内赔付原告唐某某保险金15219.23元。

法院给出的主要理由就是:

被告京东安联公司提交的证据不足以证明已对上述条款作出足以引起投保人注意的提示和明确说明,故应认定被告京东安联公司并未履行对该免责条款进行提示的义务。因此涉案合同所约定的相关条款不产生效力。

05

这两个理赔诉讼案件结合起来看,是不是感觉还挺精彩的。

几乎一样的案情,几乎一样的判决结果,给人的感官却完全不一样。

我现在怀疑,是不是案件一的记录员没有把审判内容记录详细,案件一按案件二的思路来辩护,大概率也是能赢的,并且还赢的很合理。

借这两个理赔诉讼案件,主要想跟大家分享的是:

如果你在将来的理赔中被拒赔了,并且你真的认为保险公司的理赔结论不合理,认为自己是被保险公司套路了、被坑了,不要急于接受拒赔结论,也不用太慌张,可以试试借助法律来维护自己的合法权益。

从我这几年看到的众多理赔纠纷诉讼案例来看,消费者胜诉还是占绝大多数。

包括一些看似非常不合理的案例,消费者还是胜诉了,其中很重要的一点,就是前面案件分享的,

保险公司无法证明在投保时对免除自身责任的条款尽到了说明的义务。

这一条几乎是万金油,特别是对2020年10月1日之前保险公司尚未记录投保轨迹的网销保单。

不过,也不是说没记录投保轨迹我们就100%必赢,这一辩护理由不一定被所有法官所采纳。

我本来还打算跟大家总结一下在理赔诉讼中对我们比较有利的辩护理由的,比如概括性询问、投保轨迹、说明义务、30天自动丧失合同解除权,以及两年不可抗辩条款这些,但限于篇幅,这部分内容,后面再找时间分享吧。

轩峰飞雪

校验提示文案

一亩鱼塘

校验提示文案

magicdog20

校验提示文案

吉茄

校验提示文案

吉茄

校验提示文案

magicdog20

校验提示文案

一亩鱼塘

校验提示文案

轩峰飞雪

校验提示文案