8

16

看不懂免责条款可能被拒赔!四大险种的免责条款解析

2019-08-14 10:30:00

1点赞

25收藏

0评论

买了保险,出事时因各种理由得不到赔偿,这是最让人糟心的!在这些各种拒赔理由里,保险的责任免除占了很大的比例,先给大家讲个保险案例:

小A很喜欢攀岩,他想着自己买了一份意外险,心里也觉得很踏实。不久前,在攀岩途中,安全措施没做好,小A摔成了四级伤残。

于是小A准备好材料想着去理赔,谁知道保险公司了解情况以后的回复是:不好意思,我们不承担保险责任。

保险产品里面,有一部分内容也是相当重要的,它就是免责条款。

小A的情况正好属于意外险里面免责条款的情况,所以保险公司的拒赔是合情合理的。

保险条款不仅仅只有保障什么,当然还有不保什么。清楚责任免除的内容,也是读懂一款保险产品的关键一步。

今天奶爸就给大家聊聊,

什么是责任免除

四大险种的免责条款

其他需要注意的

01 什么是责任免除?

责任免除通俗点说就是,法律规定或合同约定的,保险人对某些风险造成的风险责任不承担保险责任。

一般有两种作用,一是避免误解。有些保险人本来就不承保的范围,但可能会造成误解的风险责任,条款里面也会特别约定不属于责任范围。

比如猝死在定义上是:因疾病引起的突然性死亡。因为是疾病引起的,所以意外险一般是不保障猝死的。但在我们的认知中,可能觉得猝死就是一种意外,因此保险公司为了避免之类的纠纷,也会把猝死列为责任免除。

其二,在保险人愿意承担的风险之内,通过责任免除条款的约定,可以将一些不可控的风险排除,对保险责任承担的范围再加一个限制。

比如,战争、军事行为而导致的事故,保险人不承担保险责任。

02 四大险种的免责条款

不同的险种责任免除也是不完全一样的,我们逐个看看它们的区别是什么。

1、寿险

奶爸见过寿险最少的免责条款只有3条,像大麦甜蜜家定寿的免责条款如下:

(点击查看大图)

(点击查看大图)

除了故意行为和违法犯罪行为,无论是疾病身故还是意外身故,都是可以获得赔付的。

2、重疾险

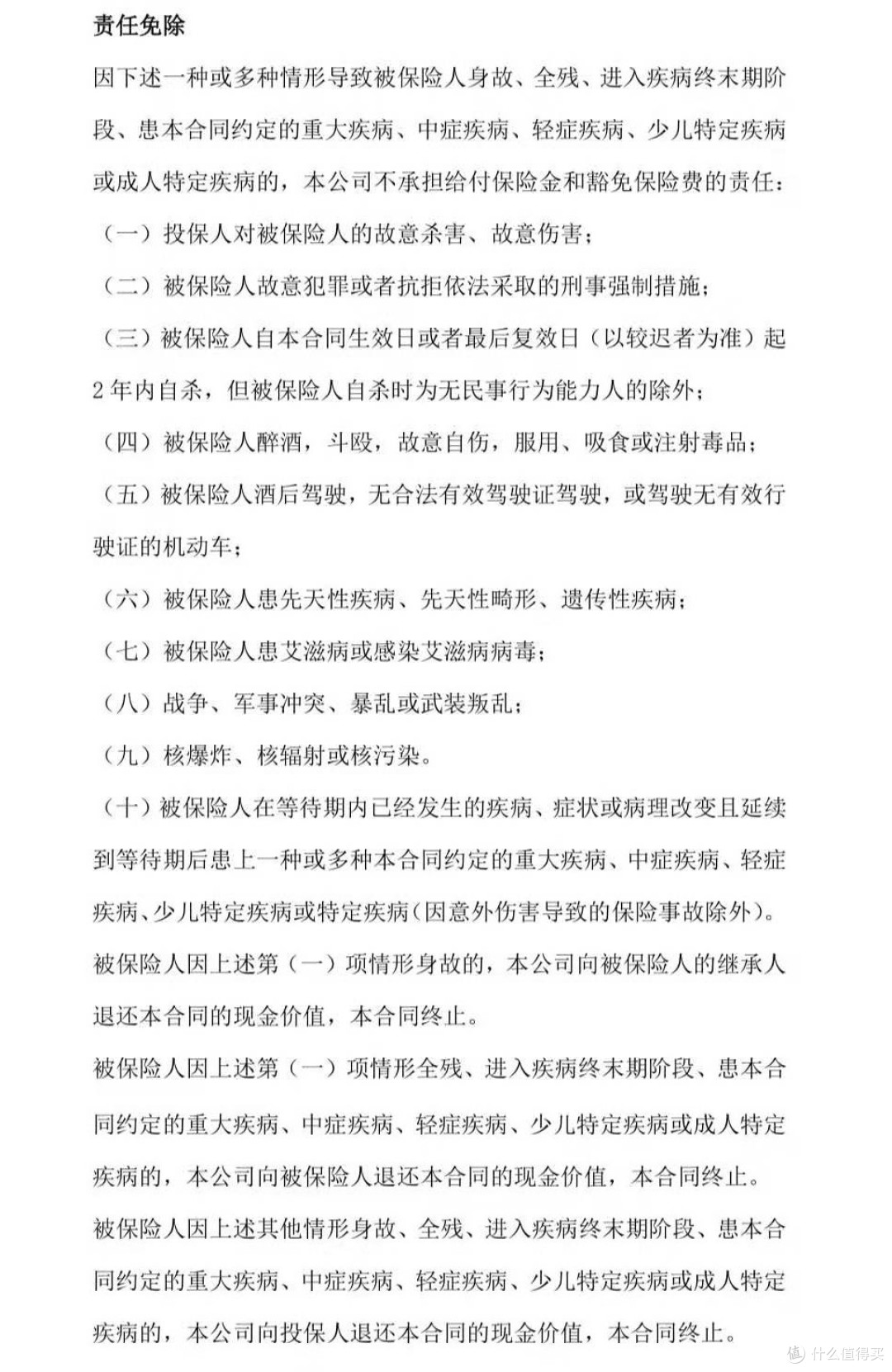

重疾险的免责条款都大同小异,以昆仑健康保2.0为例:

(点击查看大图)

(点击查看大图)

故意行为、违法行为和不可抗力都是不保的,当然,还有一些免责更多的是出现在重疾险的具体疾病定义里,一般是对病理上的一些责任除外。

3、医疗险

医疗险的免责条款比重疾险还要多一些,在我们业内聊得比较多的就是:在医生或医院的诊断下,必需且合理的医疗费用才可以赔付,而患者自己要求的医疗费用是不予报销的。

但这样的条款,也是为了控制医疗资源不被滥用。不然病人看个病都选进口的、最贵的报销,保险公司还哪有钱给我们设计更好的保险产品,并不是最贵的治疗方法才是最合适的,这点要弄明白。

医疗险共性条款包括以下:

主观因素与不可抗力:故意行为、违法犯罪、不可抗力不保,比如酒驾、战争;

不报销的范围:既往症和非合同约定医院范围不保;

不报销的项目:患精神性疾病、艾滋病、整形美容、遗传病、先天病、怀孕相关、牙科相关、康复性治疗、性功能相关、高风险运动、职业运动等,都是不能报销的。

如果生病了再买医疗险,理赔的时候保险公司查出来是既往症,也是不能赔付的。

4、意外险

意外险的免责,最简单理解的就是不保疾病,比如中暑、高原反应、个体食物中毒还有文中提到的猝死都是不保的。除了被保人的过失、不可抗力以外,意外险的免责一般多集中于健康方面的原因,以亚太超人意外险为例:

(点击查看大图)

(点击查看大图)

需要注意的是,意外险理赔需要满足外来的、突发的、非本意的、非疾病的,使身体受到伤害的风险才可以赔付。

03 其他需要注意的

除了一些常见的免责条款以外,我们在投保的时候还需要注意一些“隐藏”的免责条款。

1、重疾险的年龄限制

重疾险对某些重疾会增加年龄的限制,比如双目失明、双耳失聪、语言能力丧失,大部分产品会对3岁以下免责,如果有某一款产品不作限制的话,在这一点上是相对友好的。

还有一些产品会对60岁以上的患阿尔茨海默症和严重帕金森病的人群免责,实际上这两个病多数发病于60岁以后,这种的免责就比较坑了。

2、重疾险的生存期限制

有些重疾险确诊疾病以后不是马上赔付的,而是达到指定的生存天数才可以理赔,这种就很容易增加理赔的难度,甚至无法理赔。

3、医疗险的报销医院限制

常见的是二级或二级以上的公立医院可以报销,有些产品不限公立私立,就比较人性化;但有的产品仅限指定医院才能报销,所以选购的时候一定要仔细看清楚,避免理赔时的纠纷。

4、意外险的生存期限制

意外险与重疾险一样,也会有生存期的限制。

比如发生意外以后,住院超过180天才身故,但产品的生存期限制是180天,这种情况就无法理赔了。

5、意外险的其他免责

意外险的免责条款尤为要注意,部分产品会限制5米以上高空作业的职业活动期间除外或者2米高空作业导致的身故不赔。

这样之类的条款当然也是越少越好。

04 写在最后

当发生保险事故的时候,我们最先看的是保险责任,确保自己的的事故是否在保险公司的承保范围内。

如果不在范围内,那么保险公司不负保险责任。如果在范围内,我们还需要去确认是否在产品的责任免除条款里。

如果在责任免除条款里,则保险公司同样是不负保险责任。如果不在,那么保险公司就需要承担我们的保险事故责任。

因此在选择产品的时候,一定要仔细确认条款的内容,不仅仅是保险责任,免除条款也是很重要的喔~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“奶爸保”,微信搜索“naibabao88”