14

14

车险揭秘 | 「全险」猫腻多,这么买能100%理赔!

2019-05-08 18:21:26

15点赞

122收藏

9评论

买车的时候,顺便在4S店买了车险,而且稀里糊涂就买了「全险」。

是你叭?

至于到底买了啥?有啥用?没几个人答得上来。内心OS:我都上「全险」了,约等于穿上「无敌战衣」了呗?

事实是:并不存在「全险」,不同4S店和保险公司的「全险」可能完全不一样。

而且,「全险」里的某些险种,这么多年都没听说有人用上过…一般没必要买全套。

今天钱多多就聊聊车险!解决两个问题:哪些该买?怎么买最划算?

以一辆某品牌20w左右的车为例,按照以上所有险种购买「全险」大概要花费9500元。

交强险950元

车损险2500元

50w保额的第三者责任险1252元

不计免赔险754元

车上人员责任险,60元*5座=300元

划痕险570元

盗抢险954元

玻璃单独破碎险254元

涉水险142元

自燃险284元

无法找到第三方特约险76元

其他几个险种咨询得知,1500元左右。

但是,如果按照「老司机套餐」,只需要5700元,省了近一半的钱。

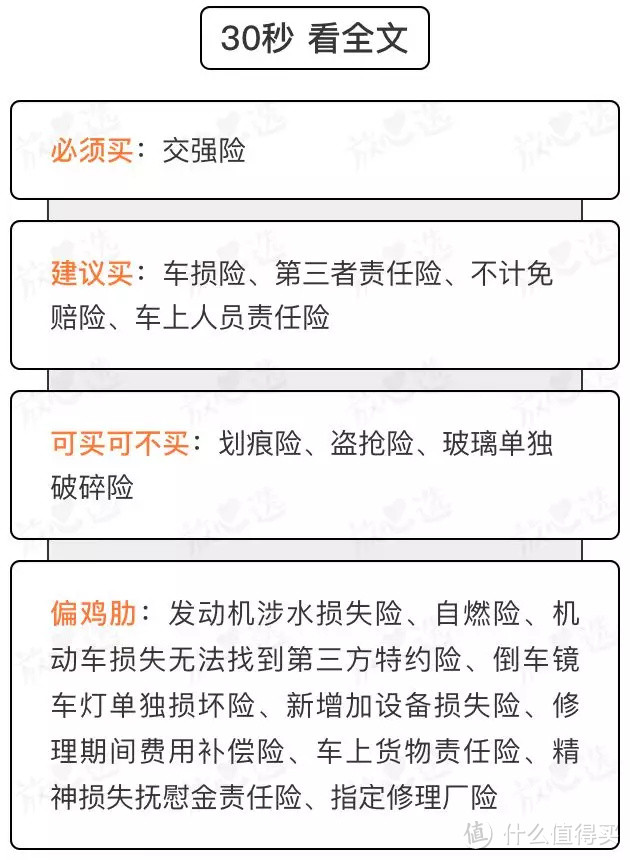

01 车险到底保什么?

车险主要分为两大类

交强险、商业险

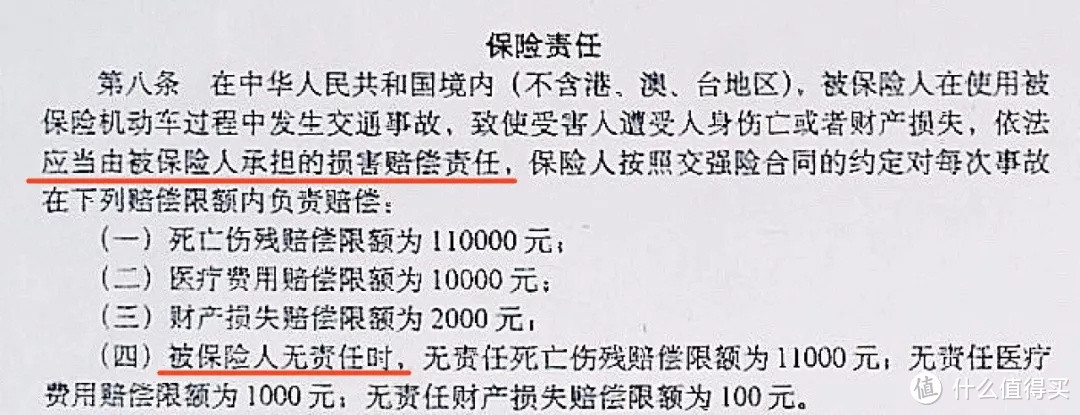

交强险

想合法上路,必须买交强险,每年保费600-1000元左右,不买违法哦!

交强险呢,不保自己,只保别人。

而且,为了出事时和谐友爱少哔哔,出事了双方的交强险都得出险,互相赔给对方。

谁是责任方,谁的交强险就多赔点。

假设,李雷开车撞了韩梅梅的车,双方身体和爱车都受损了,此时交强险就出马了。

李雷是责任方,多赔点:如果造成韩梅梅死亡或伤残,李雷的交强险最多赔11万;韩就医,最多报销1万;财产损失,最多赔2000块。

韩梅梅是无责方,少赔点:李雷死亡或伤残,最多赔1.1万;李就医,最多赔1000元;财产损失,最多赔100块。

看出来了啵?交强险很抠搜!万一撞的车比较贵,或是对方受伤严重,这点赔偿压根不够用。

于是,商业险上位。

商业险

商业险一般是个组合,包括主险和附加险。

主 险

车损险、第三者责任险、车上人员责任险、全车盗抢保险、车上人员责任保险。

附 加 险

划痕险、涉水险、自燃险、玻璃险、新增设备附加险、不计免赔险、机动车损失保险无法找到第三方特约险、倒车镜及车灯单独损坏险、修理期间费用补偿险、车上货物责任险、精神损失抚慰金责任险、制定修理厂险。

别看花样挺多,其实最值得买的就4种。

02 这4种,建议买

车损险

重要的事情说三遍:要买!要买!要买!

顾名思义,车受损了,赔钱。

不管是撞了别人的车,还是撞到了护栏,或是高空坠物砸坏车,只要车有损伤,车损险都可以赔付。

尤其是萌新和马路杀手,自觉买上。

第三者责任险

第三者不是「小三」,是指他人。

车损险保自己的车,第三者责任险保他人:发生事故时,赔偿对第三方造成的人身及财产损失。

比如,事故发生时你是全责,对方就是相对于保险公司和你来说的第三方。

事故造成对方产生损失,12000元的修车费都要你来出。

那么,「交强险」可以赔付2000元,剩下的「第三者责任险」还能赔付80%,也就是(12000-2000)*80%=8000元。

自己只需要拿2000元就可以了。

马路上的豪车越来越多,稍不留神碰个宾利,啧啧,一不小心就破产……

但是,有了第三者责任险,就可以保至少100万,条件允许还能保到200万!多保多赔付~

车上人员责任险

有了交强险、车损险、三责险,自己的车、被撞的车、事故受害人都有了保障,那自己和车上的人怎么办?

车上人员责任险来了。

保障分为司机和乘客两种,发生事故时,分别赔偿司机和车内乘客的伤亡及医疗费用,至少能赔付2万元/座,北上广深地区赔付的更多,至少保5万元/座。

有了它,不管是司机还是乘客,伤亡都可以获赔,保费一两百,也不贵,买上更安心。

亲戚朋友搭车,万一出了事故,医药费谁出?尴尬,纠结,甚至还有闹上法庭的,不如把风险转嫁给保险公司。

不计免赔险

有了它,合理搭配能让赔付比例达到100%,自己一分钱不掏。

前面的几种保险都办理之后,你会发现还有部分费用要自己承担(也就是条款标注的「免赔率」)。

比如「车损险」的15%免赔率、「三者险」的20%免赔率。这时,如果同时坐拥「不计免赔险」,那这些费用就全部由保险公司来承担了。

不计免赔险 + 车损险 + 第三者责任险 + 车上人员责任险 = 100%的理赔。

是的,不需要你出1分钱。

03 这些可买可不买,你随意

车身划痕损失险

赔的是车身漆面划痕,一般是尖锐物体造成的线状划痕,跟碰撞不一样。

比如,熊孩子用钥匙把车划了一圈,无法通过「车损险」来维修,只能靠划痕险。

全车盗抢保险

讲道理,整个车全被偷走的概率极低😂

但小区治安不好,或没固定车位经常停路边的,可以买,按提供的相关资料证件赔20%-22%。

如果只是丢了个反光镜、轮胎啥的,不赔哦。

玻璃单独破碎险

手动高亮「单独」俩字,因为车损险不保玻璃,玻璃单独破碎险则不保天窗和后视镜,只保玻璃。

新手和有特殊需求的,可以考虑。

04 相对鸡肋,不差钱儿就买

自燃损失险

自燃,是指因电器、线路、运载货物等自身原因引发火灾造成的损失。

比如夏季高温,车子因线路故障引发自燃(被人放火烧的不赔),一般新车的自燃概率很低,而且可能正处于质保期内,其实没必要买。

发动机涉水损失险

如果你生活的地方,水淹积水的概率大,可以考虑买上。

涉水险主要是赔偿车辆因遭水淹或因涉水行驶造成发动机损坏的损失。

提醒!

如果发动机进了水,一定不要再打火了,停下乖乖等救援。否则保险公司会以你操作不当为由,拒绝赔偿。

机动车损失保险

无法找到第三方特约险

名字看起来有点别扭,啥意思?

比如,清早起来发现自己的车被撞了,但是撞车的人已经不见了,这种情况下保险公司可赔付修车费的70%

对了,这种情况用不上不计免赔险,因为不计免赔只应用于交通事故。

其他附加险

此外,还有很多听起来高大上的附加险↓

倒车镜、车灯单独损坏险

新增加设备损失险

修理期间费用补偿险

车上货物责任险

精神损失抚慰金责任险

指定修理厂险

这些险种,要么赔偿比例太低,赔不了多少钱,要么发生的几率实在太小,不是有强迫症非得上「全险」的,真没必要买。

以上~具体的车险保障还得以条款为准哈。

所以

车险到底该怎么买?

钱多多的建议↓

老司机套餐:

交强险+车损险+第三者责任险50万+不计免赔险

新手/新车套餐:

交强险+车损险+第三者责任险100万+不计免赔险+车上人员责任险+盗抢险+玻璃单独破碎险+车身划痕损失险

05 重要提示

买车险,首选「人太平」

买人身险,钱多多一直强调:重点看产品,保险公司真没那么重要。

但买车险,得选「大公司」。首推人保、太平洋、平安三大家,江湖赐名「人太平」。

为啥?理赔网点多、救援经验丰富、资金相对雄厚、理赔效果相对高。

人身险,就算当地没网点,邮寄材料也能理赔。车险呢,没网点,寄车?拖车到保险公司总部?

可能拖车的钱,都能买辆新车了…

出险次数影响保费

没出险,保费打折。

出险,保费涨价。出险次数越多,以后保费涨得越多。

维修费低于500块,很多人选择不出险、自己消化,原因就在这里~

不是便宜没好货,而是你没遇到我(哇有点狂)。成分猫腻肉眼辨不了,海量产品自个儿试不过来,功效好坏精密仪器更有数,就让「放心选」为你的衣食住行保驾护航~

瓜兮兮的大洋

校验提示文案

石头新手

校验提示文案

Draq

校验提示文案

猫儿

校验提示文案

火药桶1

校验提示文案

Sherry_Sean

校验提示文案

yang97_326

校验提示文案

老琢磨值不

校验提示文案

小小胸

校验提示文案

小小胸

校验提示文案

老琢磨值不

校验提示文案

yang97_326

校验提示文案

Sherry_Sean

校验提示文案

火药桶1

校验提示文案

猫儿

校验提示文案

瓜兮兮的大洋

校验提示文案

Draq

校验提示文案

石头新手

校验提示文案