8

16

横琴人寿无忧人生2021重疾险保什么?四大期限有什么作用?

2021-03-01 22:21:02

0点赞

0收藏

0评论

从陆续推出的新定义重疾险我们可以看到,很多产品都是从旧版的基础上进行调整升级而来,横琴人寿无忧人生2021重疾险就是其中之一。

这款产品是在无忧人生2020的基础上进行调整升级,相关的保障内容严格按照重疾新规约定。

那么横琴人寿无忧人生2021重疾险能否超越无忧人生2020?除此之外,奶爸还想借此机会,跟大家聊聊保险四大期限有什么作用。

看看奶爸下文的分析吧!

|横琴人寿无忧人生2021重疾险的四大期限有什么作用?

|横琴人寿无忧人生2021重疾险保什么?

|奶爸小结

一、横琴人寿无忧人生2021重疾险的四大期限是什么?

所谓的保险四大期限,分别是等待期、犹豫期、宽限期和中止期。

一般重疾险都有这四个期限约定,横琴人寿无忧人生2021重疾险也不例外,只是在等待期方面,每款产品约定的期限可能不同。

接下来奶爸就为大家详细分析一下保险四大期限是什么,分别有什么作用:

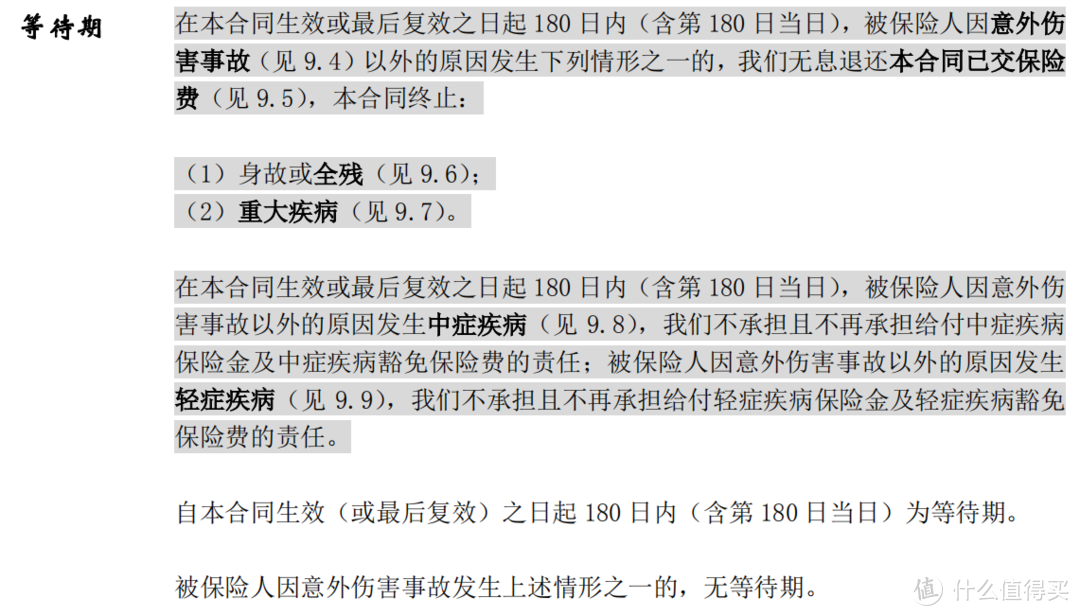

1、等待期

等待期可以说是一个过渡期,在等待期内被保人出险不能获得相关保障,过了等待期才能获得相关的保障。

比如横琴人寿无忧人生2021重疾险的等待期有180天,详细的条款内容如下:

条款约定了在180天等待期内,非意外伤害事故导致的身故/全残或患上重疾,保险公司将无息退还已交保费,合同终止。

如果因非意外事故导致患轻症或中症,那么保险公司不承担相关的责任,但合同继续有效。

而如果上述情形是因意外事故导致的,那么将无等待期。

等待期的作用就是防止某些人知道自己要得重疾,于是赶紧买一份保险,等到真正患上后就要拿保险金。

奶爸想说的是,买保险要趁早,不应该等到有病症出现或者已经患病才想起它。

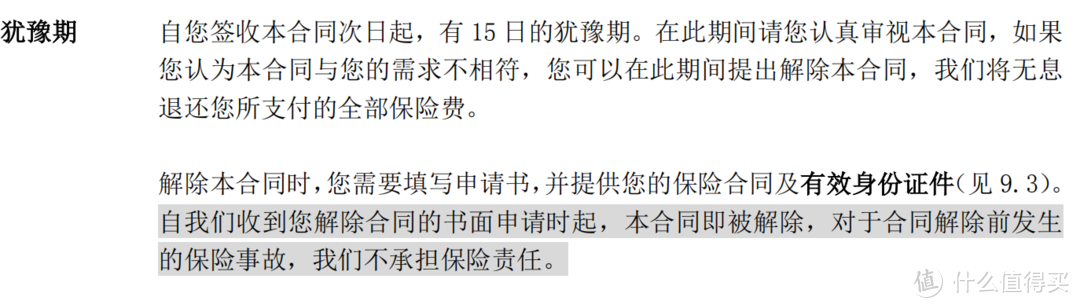

2、犹豫期

犹豫期奶爸喜欢称它为冷静思考期,主要是给冲动买保险的人一个冷静思考的时间。

一般重疾险的犹豫期是15天,横琴人寿无忧人生2021重疾险也不例外。

在犹豫期内消费者可以冷静下来思考一下这款产品是否真的适合自己,而不是一时冲动跟风盲目购买。

如果觉得不合适的话,在犹豫期内退保基本没什么损失,顶多扣除一些手续费和工本费。

而如果在犹豫期后退保,退的是现金价值,一般比已交保费低很多,这时的损失就比较大了。

所以买保险不能随随便便,要三思而后行。

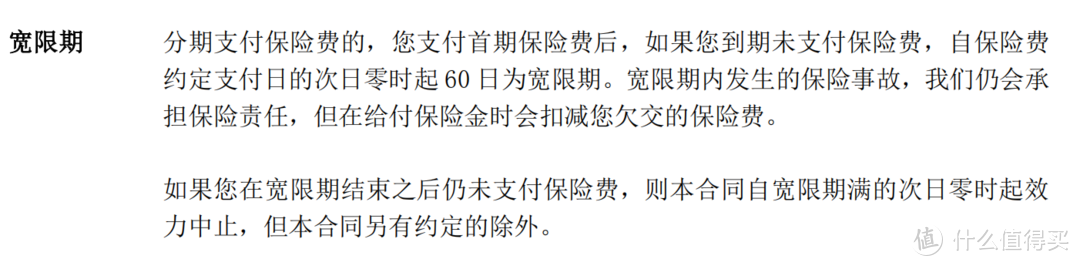

3、宽限期

横琴人寿无忧人生2021重疾险的宽限期是60天,一般的重疾险都是这样。

宽限期的设定主要是给投保人一个时间,把未支付的保险费给支付。

在60天宽限期内出险的话,保险公司依然会承担责任,但赔偿的保险金会扣除所欠的保险费。

那如果在宽限期过后依然没有补缴保险费,那么将进入中止期。

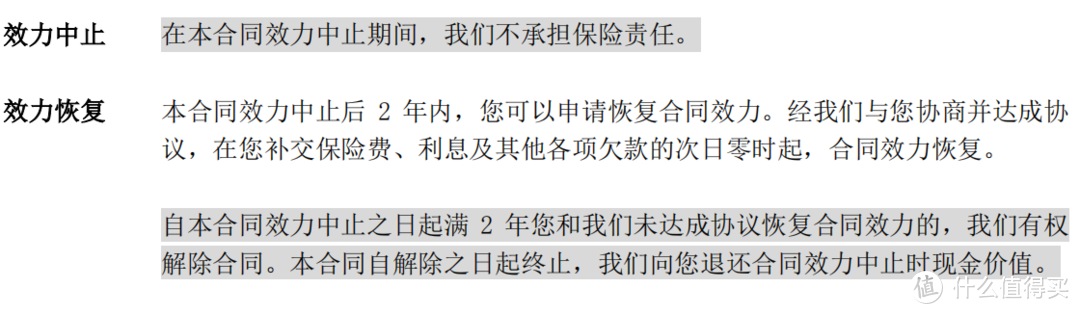

4、中止期

中止期一般是两年,相当于保险合同被中止,这段时间内出险,保险公司不会赔偿相关的保险金。

如果在这两年内你把所欠的保险费、利息等补缴,那么合同将恢复,否则保险公司有权终止合同。

二、横琴人寿无忧人生2021重疾险保什么?

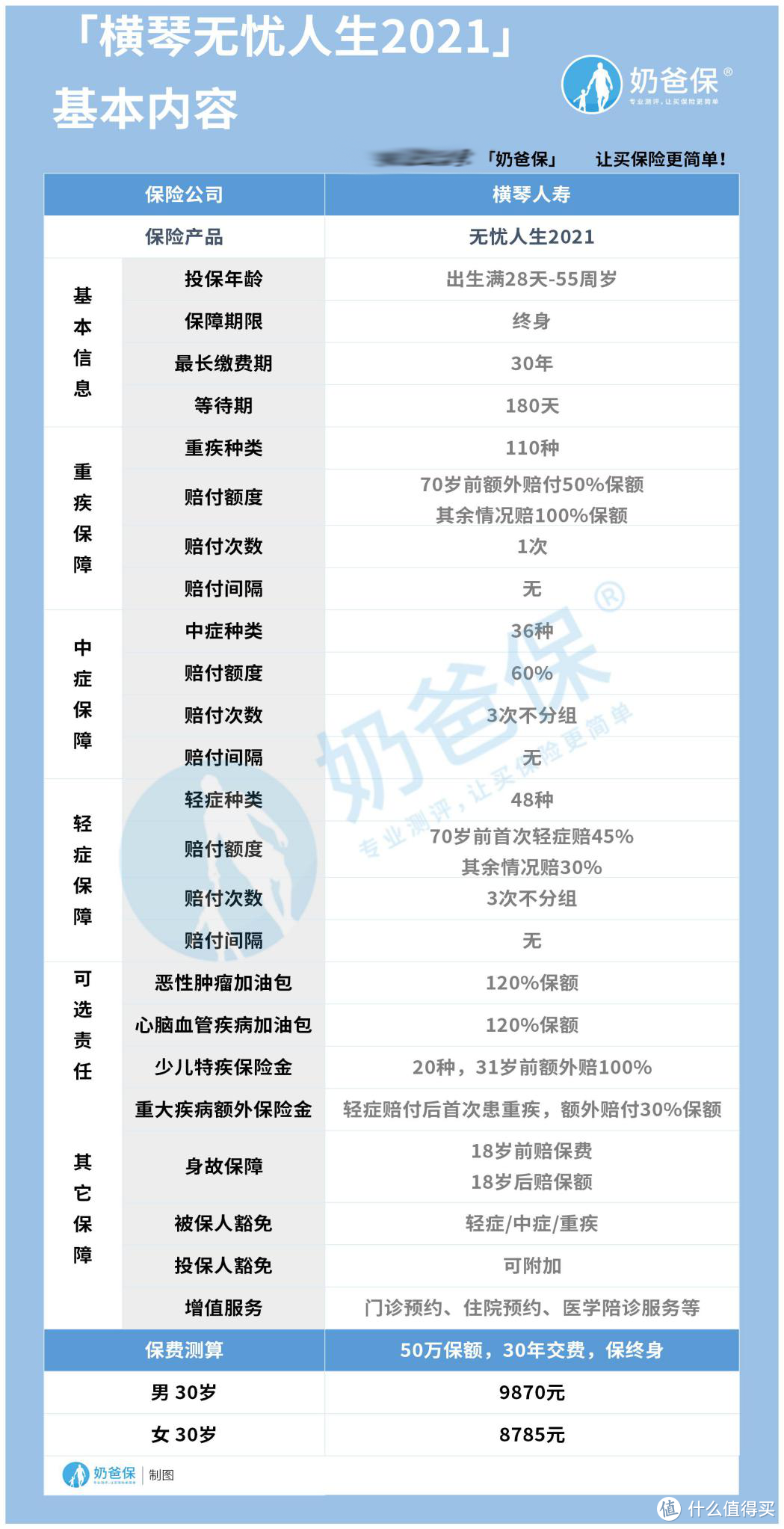

分析完横琴人寿无忧人生2021重疾险的四大期限,接着就是本文的重头戏,奶爸将分析它的保障内容,详细的内容表如下:

1、70岁前额外赔50%,扩大了额外赔付范围!

首先奶爸给大家回忆一下无忧人生2020的额外赔付约定:

50岁前额外赔付50%保额,60岁前额外赔付60%保额。

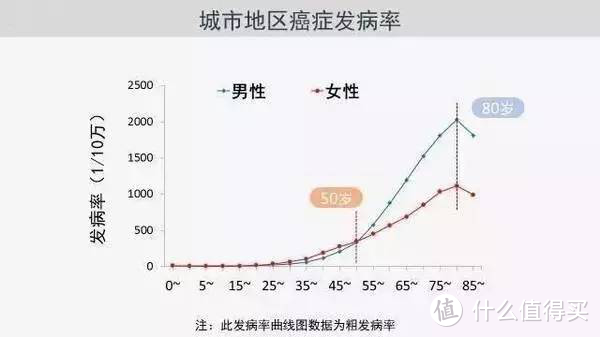

而横琴人寿无忧人生2021重疾险则把额外赔付的年龄范围扩大,约定70岁前额外赔50%保额。

虽然不及旧版60岁前额外赔60%保额,但是照顾到了60-70岁人群,毕竟这类人群的患重疾几率非常高,详情如下图:

从上图可以看出,55岁之后,患重疾的几率大幅度上升。

所以横琴人寿无忧人生2021重疾险扩展至70岁有额外赔付,奶爸觉得很给力。

除此之外,这款产品还约定了一个重大疾病额外保险金,只要被保人在轻症赔付后首次患重疾,那么重疾可以额外赔付30%。

2、中症赔付比例高,轻症赔付则有点“叛逆”

横琴人寿无忧人生2021重疾险的中症赔付60%保额,不分组赔3次,这一比例还是挺高的。

至于轻症,奶爸觉得它有点“叛逆”了。

因为重疾新规约定了轻症的赔付比例不能超过30%。

而这款产品表面上也是赔30%,不分组赔3次,但是如果被保人在70岁前患上约定的轻症,则额外赔15%保额,也就是一共赔45%。

对于这一点,奶爸只能说横琴人寿无忧人生2021重疾险有点“调皮”了,喜欢给人带来惊喜!

3、其它保障

可选责任有恶性肿瘤加油包和心脑血管疾病加油包,这两项都是被120%保额。

而少儿特疾保险金比较适合给小孩附加,额外赔100%保额。

三.奶爸小结

总的来说横琴人寿无忧人生2021重疾险还是有惊喜的地方,轻症不按套路出牌,最高赔45%,任性!

不过上文说的四大期限还是要注意一下哦!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。