132

68

不容错过!4月性价比最高的重疾险都在这里

2021-03-27 23:28:41

1点赞

5收藏

0评论

“如果你不能为自己的言论承担后果,那么你等于什么都没说”。如果每个人都能以这种方式风险共担,是不是就没有“经济学家”这个称谓了?

——坤鹏论保

盘点今年2、3月值得购买重疾险是非常痛苦的一件事情。

市场上重疾险产品本就不多,性价比高的重疾险更是凤毛麟角。

鹏哥认为,矮子里面拔将军选出一款产品,总觉得哪里差了一点点。

但并不是每个人买保险都经得起等待,所以只能是在少有的几款产品中选择保障及性价比相对还可以的产品。

好在进入3月下半月以来,高性价比重疾险开始陆续上市。

特别是信泰人寿发力以后,重疾险市场重新进入惨烈的厮杀中。

这对保险公司未必是好事,但对我们投保人和被保险人来说,绝对是好事,至少我们又有高性价比重疾险可以选了。

所以盘点4月高性价比重疾险是一个相对轻松的事情。

但鹏哥仍不敢掉以轻心,同样需要在众多重疾险产品中进行各种比较,最终才能剩下几款经得住考验的产品。

本文重点内容:

4月值得购买的重疾险有哪些?

追求性价比选什么?

追求保障全面选什么?

多次赔付选什么?

一、4月值得购买的重疾险有哪些?

随着重疾旧定义产品下架时间渐行渐远,各家保险公司也已经无法惦记靠炒重疾旧定义的冷饭威逼利诱投保人,重疾险市场重新回到了靠实力说话的时代。

优秀的重疾险产品不断推陈出新,投保人逐渐开始有了更多选择,这种感觉非常棒。

如果与3月初的盘点做个对比就能发现,进入4月可以选择的重疾险范围多了很多,并且保费也是直线下降。

二、追求性价比选什么?

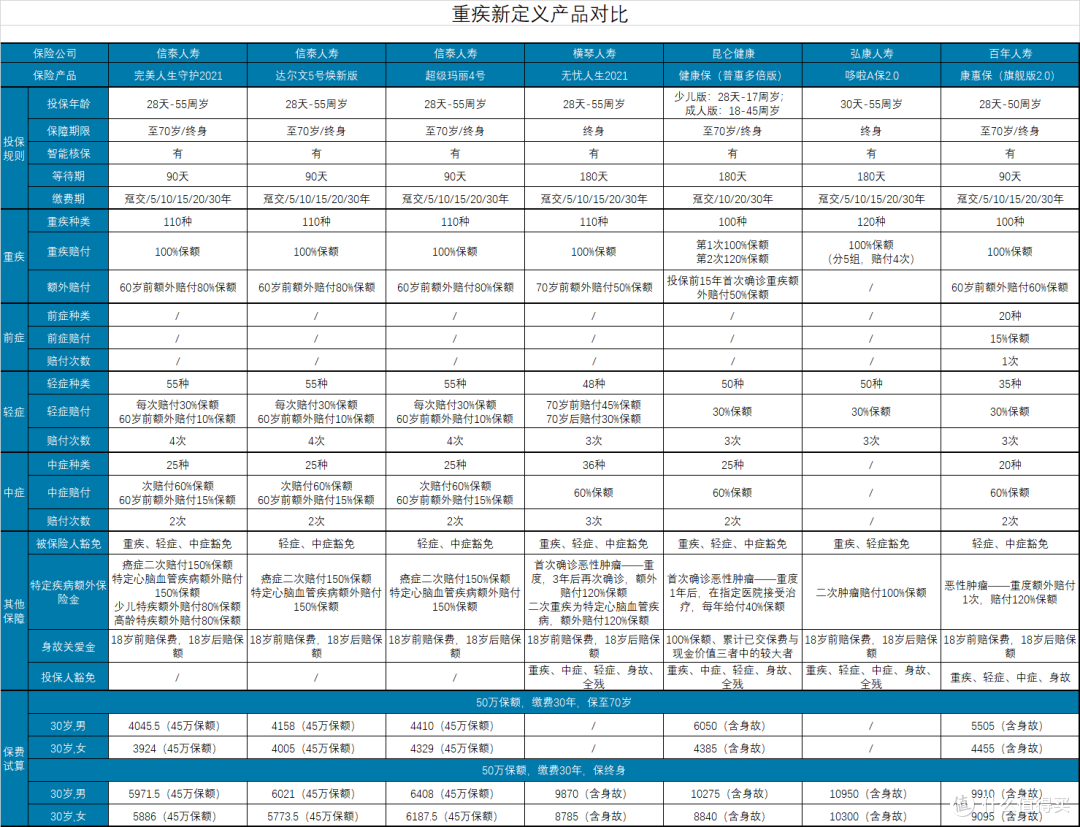

目前性价比最高的重疾险,仍然是信泰人寿推出的几款产品,保障几乎相同,只有一些细微差别,且主要差在可附加保障方面,我们可以一起来看一下。

如果追求性价比,可以选择完美人生守护2021,保至70岁,或者如果预算充裕一些,可以选保终身。

女性如果保终身,可以选择达尔文5号焕新版。

这三款重疾险基础保障相差不多,对比之后选择保费最便宜的那款就可以。

完美人生守护2021的特点非常鲜明,其实这不仅是完美人生守护2021的特点,同时也是达尔文5号焕新版和超级玛丽4号的特点,我们可以一起来了解一下。

1. 重疾60岁前额外赔付80%保额

完美人生守护2021在60岁前确诊重疾额外赔付80%保额。

这个额外赔付水平,即使放到现在来看,仍排在第一梯队。

2. 轻症60岁前额外赔付10%保额

完美人生守护2021在60岁前确诊轻症也会额外赔付10%保额,不仅如此,轻症赔付比之前的重疾险多了1次,轻症赔付4次。

在此之前,所有重疾险轻症赔付几乎都是以3次为限,超级玛丽4号开始赔付4次,完美人生守护2021也同样如此。

完美人生守护2021轻症保障55种疾病,其中10种常见高发轻症都包括。

很显然,高发轻症包含得越全面越好。

3. 中症60岁前额外赔付15%保额

中症赔付2次,每次赔付60%保额。

如果60岁前首次确诊中症,还会额外赔付15%保额。

这就意味着,如果被保险人在60岁之前确诊中症,可以拿到75%保额。

4. 自带少儿特疾额外保险金

自带少儿特疾赔付,如果被保险人在18周岁前确诊规定的10种少儿特定重大疾病,额外赔付80%保额。

虽然保障不如纯少儿重疾险,但如果给孩子选保终身的重疾险,它仍然是不错的选择。

5. 自带高龄特疾额外保险金

完美人生守护2021新增高龄特疾额外保险金,60岁以后如果确诊老人高发重疾,额外赔付80%保额。

老人高发特疾包括两种疾病:

严重阿尔茨海默病

严重原发性帕金森病

这两种疾病确实是老年人高发疾病,能自带这个保障,完美人生守护2021做得确实非常棒。

6. 癌症二次赔付150%保额

可附加癌症二次赔付,额外赔付150%保额。

初次确诊恶性肿瘤:3年后复发、转移、复发、新发或者持续,额外赔付150%保额;

初次确诊非恶性肿瘤:180天后确诊恶性肿瘤,额外赔付150%保额。

癌症二次赔付几乎是现在重疾险的标配,如果保费预算充裕的情况下,还是很建议附加一份的。

7. 特定心脑血管疾病额外赔付150%保额

心脑血管疾病被认为是人类除癌症以外的第二大杀手,所以现在重疾险也都开始对心脑血管疾病格外关照。

完美人生守护2021可附加特定心脑血管疾病,额外赔付150%保额。

特定心脑血管疾病包括三种疾病:

较重急性心肌梗塞

冠状动脉搭桥术

严重脑中风后遗症

初次确诊特定心脑血管疾病:确诊一种或多种特定心脑血管疾病1年后,再次确诊同一种疾病,额外赔付150%保额;

初次确诊非特定心脑血管疾病:180天后确诊特定心脑血管疾病,额外赔付150%保额。

8. 不强制捆绑身故保障

不强制绑定身故是信泰人寿保险的特点,尤其是产品刚推向市场的时候,目的很明确,就是希望借此打开市场。

完美人生守护2021同样不强制捆绑身故。

即使保至70岁,也不强制捆绑身故保障,对于保费预算有限的投保人来说,非常友好。

不过照信泰人寿之前的销售策略,估计用不了太长时间,保至70岁也会强制捆绑身故。

所以保费预算有限,不想捆绑身故的投保人要抓紧时间了,趁产品刚上线,不强制捆绑的时候赶紧投保。

三、追求保障全面选什么?

目前情况下,如果追求保障全面,仍然建议在信泰人寿这三款产品中选择一款,可以附加癌症二次赔付和特定心脑血管疾病二次赔付,保至70岁的情况下,每年保费会贵一千块钱左右,还是非常划算的。

保终身的情况下保费会贵1600元左右。

四、追求多次赔付选什么?

信泰人寿的三款重疾险都是单次赔付,除此之外,还有多次赔付重疾险。

多次赔付分为两种情况:

不分组多次赔付:通常赔付2次,第2次重疾只要与第一次不是同一种重疾即可赔付;

分组多次赔付:通常赔付4次或以上,将重疾分成不同的几组,每组内的疾病赔付一次,共计赔付4次或以上。

从获赔概率上讲,不分组多次赔付能够得到多次理赔的可能性更大一些,所以鹏哥通常都会建议优先选择不分组多次赔付重疾险,其次选择分组多次赔付。

如果你认为这个建议可行,不分组多次赔付重疾险大家可以关注昆仑健康的健康保(普惠多倍版)。

1. 重疾不分组2次赔付

重疾不分组2次赔付是健康保(普惠多倍版)最大的特点。

之前的文章中鹏哥曾说过,一个人同时罹患两种重疾的概率是存在的,并且这种概率并不低。

特别是经常与疾病打交道的人,比如医生、护士等,对这种不幸遭遇更是有切身体会。

所以这类人更愿意选择多次赔付重疾险。

健康保(普惠多倍版)的优势在于:多次赔付不分组。

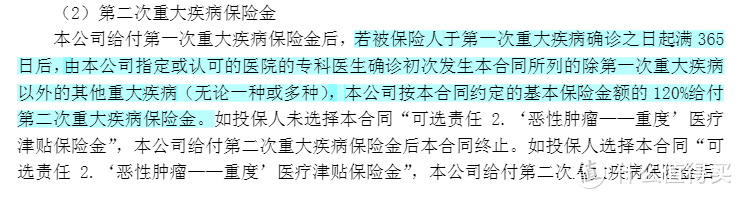

只要二次确诊的重疾与首次重疾不同,间隔超过365天,就可以再次获得赔付。

并且二次赔付120%保额,至少从经济上缓解被保险人的困难。

2. 特定疾病额外赔付

针对30岁之前的被保险人,健康保(普惠多倍版)还有一份额外的保障——特定疾病额外赔付,额外赔付100%保额。

有了这份保障以后,健康保(普惠多倍版)对少儿的保障就要好很多了。

对于儿童被保险人来说,可以拿到的保额会更多:

——首次确诊重疾理赔100%保额;

——投保15年内首次确诊重疾额外赔付50%保额;

——特定疾病额外赔付100%保额。

按这个思路,被保险人在30岁前确诊重疾的情况下,有机会拿到250%保额。

特定疾病额外赔付是自带保障,不需要额外附加,只要投保就包含。

3. 投保前15年额外赔付50%保额

从2020年的达尔文2号开始,额外赔付几乎已经成为现在重疾险的标配了,健康保(普惠多倍版)也没能免俗,同样有额外赔付。

投保前15年,如果首次确诊重疾,除了正常赔付保额外,还会额外赔付50%保额,共计可以拿到150%保额。

4. 高发轻症覆盖全

健康保(普惠多倍版)高发轻症覆盖也非常全面。

我们总结出来的10项高发轻症健康保(普惠多倍版)都已经覆盖。

对于一款重疾险来说,高发疾病覆盖好是非常重要的,也能显示出保险公司的诚意,比罗列一大堆发病率低的疾病要好很多。