40

71

领取最高的养老金,在哪家?

2023-11-30 16:52:07

0点赞

0收藏

0评论

复星保德信人寿(后称复保),一家少见的中美合资险企,

不仅公司实力强劲,旗下产品也非常能打。

与之前测评的大家养老在产品供给端发力不同,复保不走量,

而是通过几款特色年金就在当前水深火热的市场中站住脚跟。

经统计,目前复保共有5款年金可供挑选,

不仅有当前年金领取的天花板,还有“三金”表现均衡和快速返还年金的产品。

这回全部拿出来,来个复保年金“挑选图鉴”。

一、传统年金险

参赛选手如下:

表面是3款产品,但是星海赢家龙腾版和虎啸版各自有两个保证领取计划,

由于养老金、身故金、退保金这三金是一种动态平衡的状态,

而保证领取期的长短,直接影响身故金的高低,导致另外两金会有较大的不同。

所以完全可以将龙腾、虎啸版当成四款产品,这样参赛选手就变成了5位。

分别以40岁投保、年交10万、5年交为例,进行测算。

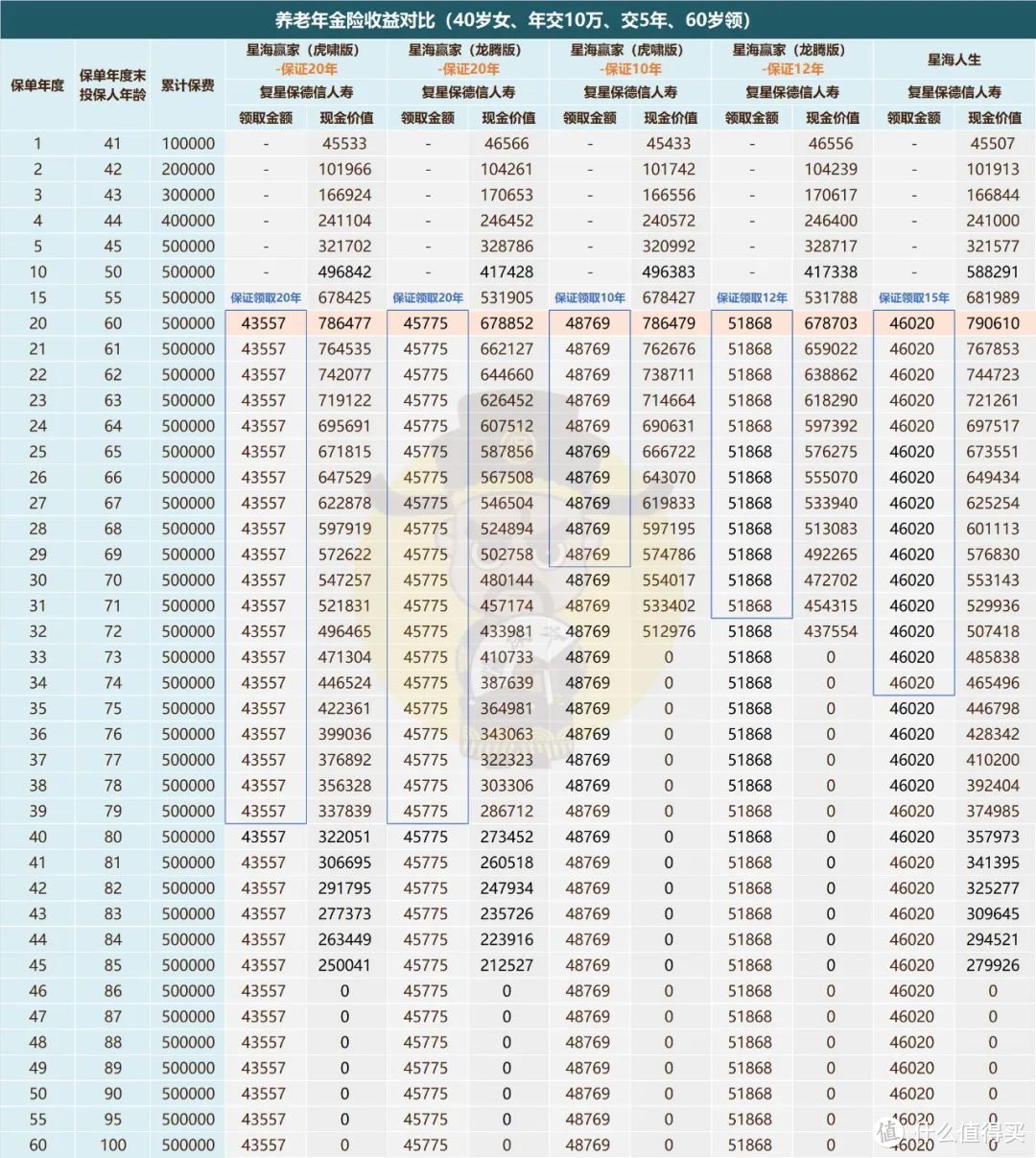

1、女性投保

50/60/65岁领取的年金和退保回报率(IRR)

50/60/65岁领取的年金和退保回报率(IRR)先来看两个保证领取20年的产品,

年金领取方面,龙腾版4.57万,虎啸版4.35万,龙腾版每年多领2000多;

退保金(现金价值)则是虎啸版更高,那么这俩选哪个好呢?

生存总收益=退保回报=养老金领取总额+退保时现金价值

生存总收益=退保回报=养老金领取总额+退保时现金价值结合生存总收益和退保回报率来看,各个年龄投保,都是龙腾版更高;

再拿龙腾版与星海人生相比,年金以及现金价值都是星海人生更高。

星海人生唯一的不足便是身故金略低,如果在意这点选龙腾版就好,毕竟两款退保回报率相差很小;

剩下两个保证领取10年和12年的,这俩可以划分为高领取型年金。

一般来说,保证领取期越短,牺牲的身故金就越多,年金会更高,这也是多数高领取型年金的产品设置。

而「虎啸版-保证10年」的年金却比「龙腾版-保证12年」少3000元左右,

牺牲了大量的身故金,却没有换来更高的年金领取。

虽然虎啸版的现金价值会比龙腾版更高,但通过退保回报率来判断收益高低,还是龙腾版胜出。

于是结论就出来了,在目前复保的年金中:

如果要“三金”都兼顾一点,选「龙腾版-保证20年」和星海人生最好。

想每年领的多点选后者,在意身后事,想给家人多留份钱就选前者;

若只想高领取,基本不考虑减保和身后事,

那么「龙腾版-保证12年」绝对是首选,目前市面领取最高的就是它了。

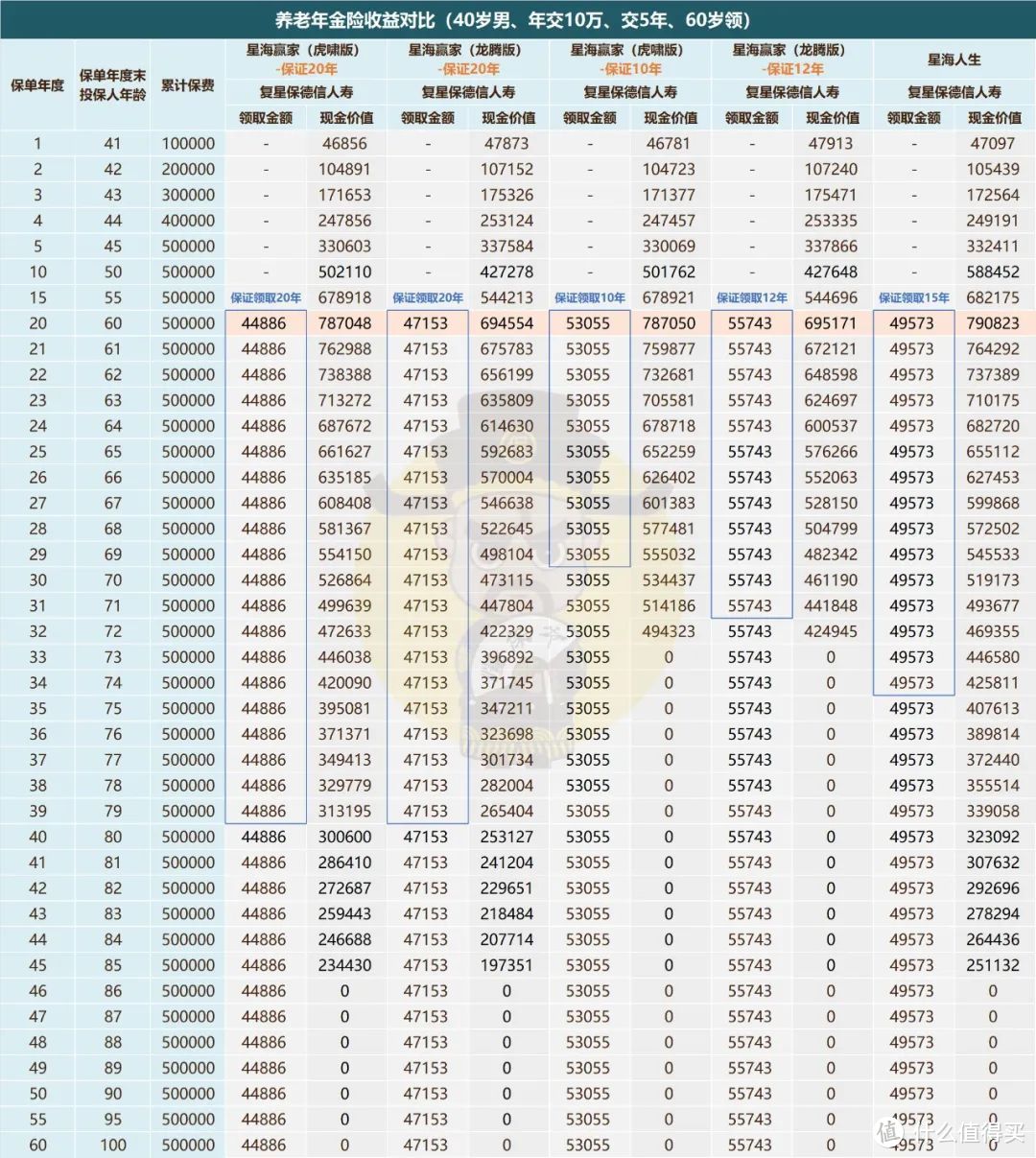

2、男性投保

60/65/70岁领取的年金和退保回报率(IRR)

60/65/70岁领取的年金和退保回报率(IRR)以40岁男性,年交10万,交5年,60岁领取为例,

由于男性平均寿命更长,所以相比女性投保,男性的年金领取金额和退保回报率会更高。

除此之外,和女性投保相差不大,投保建议也相同。

当然,更加建议让家中女性成员作被保险人,平均活得更久,领的年金也更多。

二、快返型年金

上面讨论的是常见的传统型年金,也就是到了退休年龄才开始领取的年金险。

而领取更早,提供更长保障周期的另一类年金险出场率比较低,

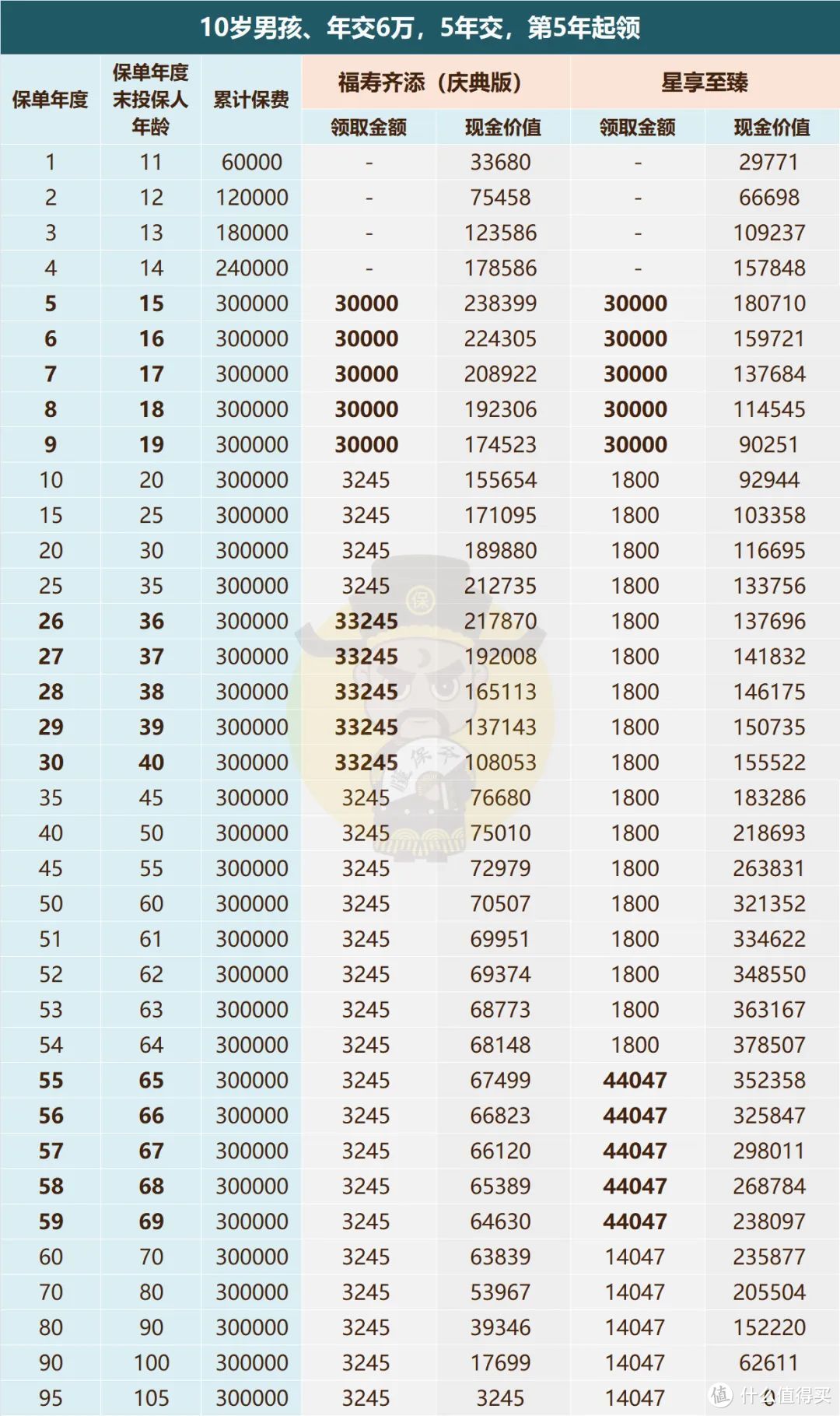

也就是接下来要说的两款快返型年金,福寿齐添(庆典版)和星享至臻。

我们以10岁男孩,年交6万,5年交为例,

这两款有不少相同的设置,比如在保单第5-9年,每年都能领取3万,合计15万的特别生存金。

还有在领取年金后,福寿齐添(庆典版)在保单26-30年,每年可额外领3万。

星享至臻也同样可以领取相同的金额,只不过是在保单55-59年。

不太好看出哪款收益更高,我们结合退保回报率(IRR)来看:

生存总利益=累计领取年金+现金价值

生存总利益=累计领取年金+现金价值如果看总领取的金额,那么在50岁之前都是福寿齐添(庆典版)更高。

60岁之后,由于星享至臻的年金从1800元变为14047元,还领取了15万的祝寿金,一举反超。

但收益高低,最终还是得靠IRR来判断,

发现无论在哪个年龄,都是福寿齐添(庆典版)的IRR更高,

所以这俩之间还是选择福寿齐添性价比更高。

三、小结一下

回顾一下,今天从复保产品库中脱颖而出的产品:

兼顾三金的星海赢家(龙腾版)-保证20年,

当前年金领取的天花板,星海赢家(龙腾版)-保证12年,

以及二选一胜出的快返型年金,福寿齐添(庆典版)。

喜欢复保产品的,可以结合自己的需求,从这三款中进行挑选~