13

39

最适合老年人的产品,收益远超所有储蓄产品!

2025-07-03 14:23:22

0点赞

0收藏

0评论

通俗易懂讲保险,轻松选择好保险。大家好,我是俗哥;

因监管限高令的原因,当前所有内地的储蓄型保险,固收的IRR都很难超过2.5%,但唯独有一家保司,推出的产品屡屡突破监管上限。

这家保司就是:复星联合。关于这家保司的产品,我之前带大家了解过好几款:

如附带医疗账户的储蓄险:康爱一生荣耀版、康爱一生荣耀版2.0;

还有适合女性购买的重疾险:完美人生7号,超便宜的重疾:达尔文11号;

甚至连医疗险,它家也有不错的产品:真0免赔保证续保的医疗“星相守”!

最近,这家保司又瞄到了高龄养老金上,推出了一款绝对王牌,收益远远突破监管上限的产品:光辉岁月长青版。

这款产品收益到底有多高?那么多计划到底该如何投保?今天,俗哥就带大家快速了解!

一、保障责任:

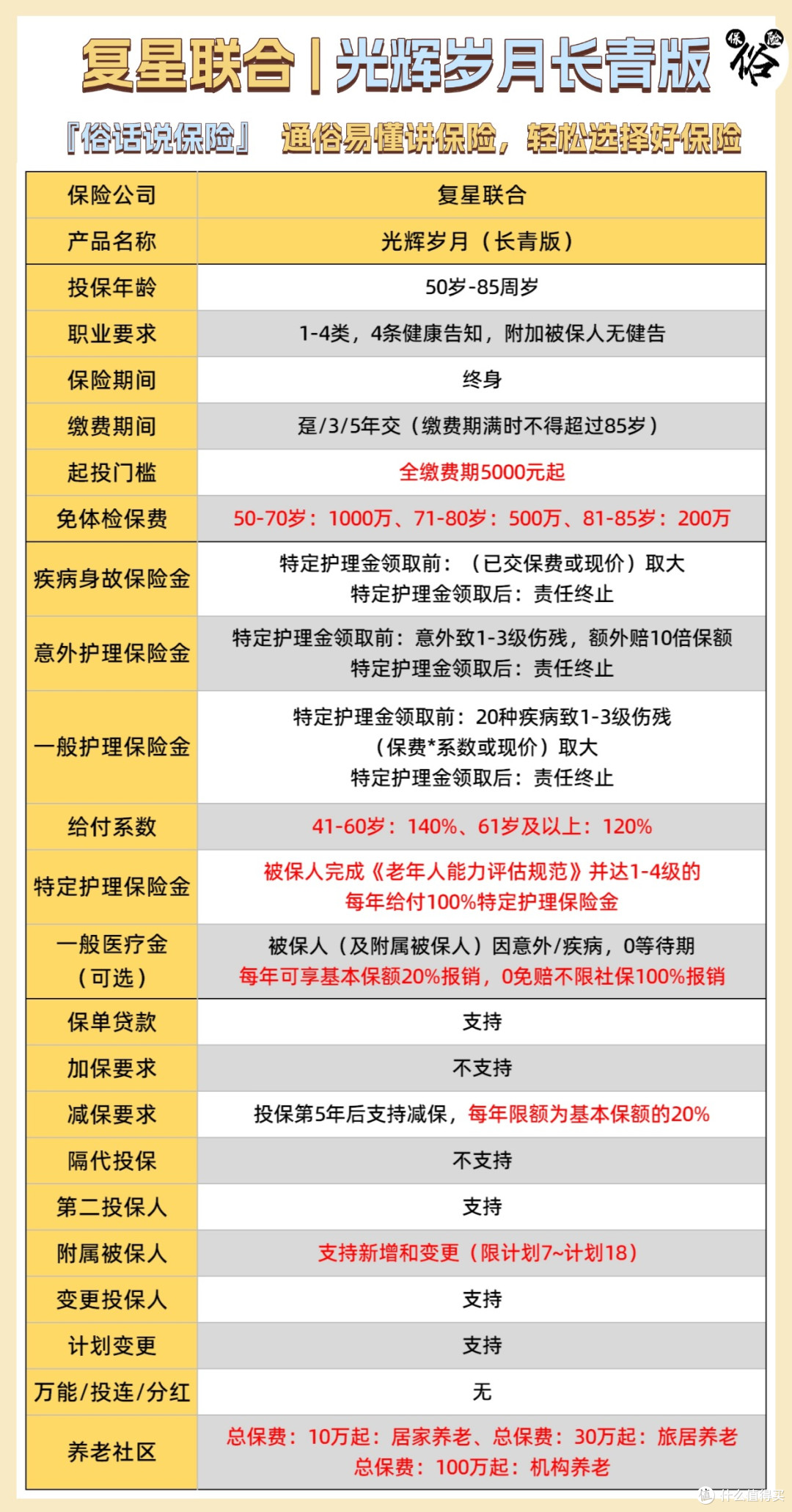

光辉岁月长青版保障责任

光辉岁月长青版保障责任二、产品收益演示

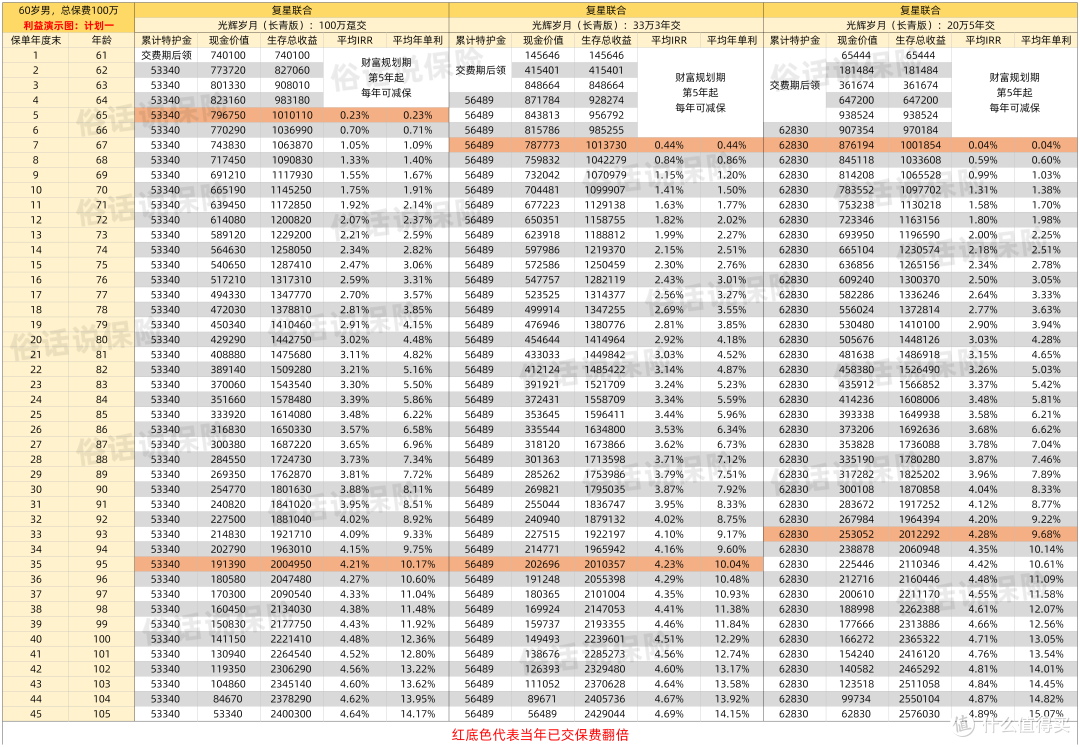

光辉岁月长青收益演示(计划一)

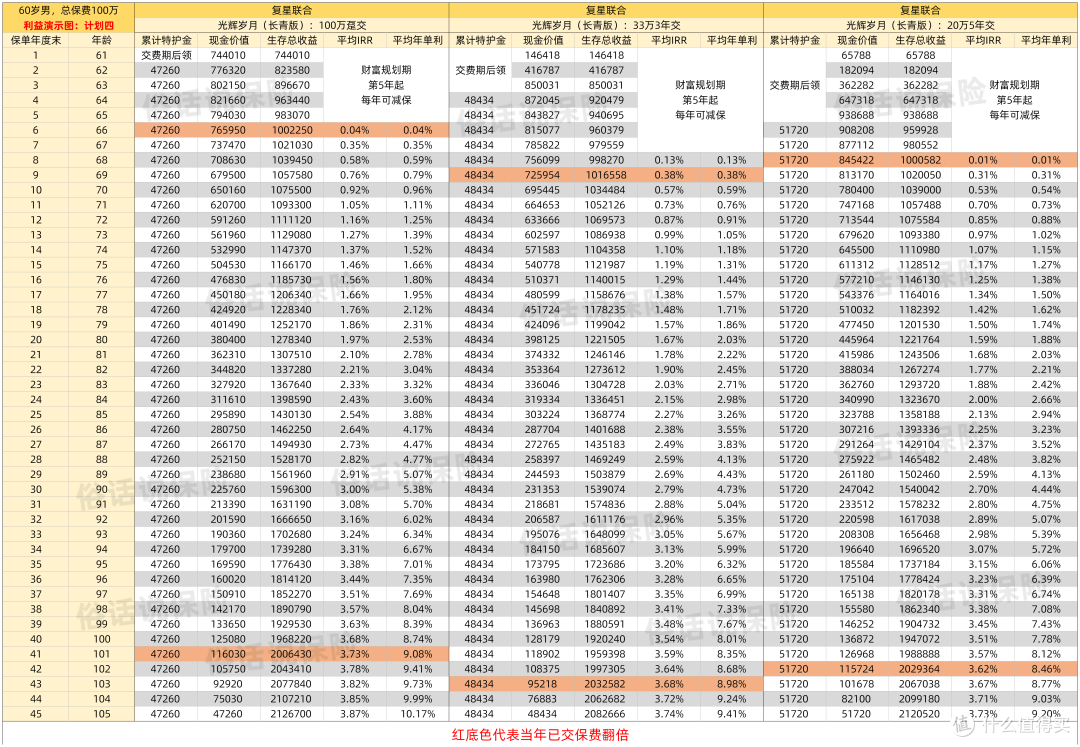

光辉岁月长青收益演示(计划一) 光辉岁月长青收益演示(计划四)

光辉岁月长青收益演示(计划四)三、产品亮点

1:收益极高

以不保证领取的计划一来看,60岁老人在缴费期后,每年至少领取已交保费的5%,年龄越大,领取越多,但产品的现价减少却很慢!

到保单第20年,本金已经全部领回,但现价依旧有接近本金的一半。从产品收益的来看,目前没有任何产品可以超过它!

2:保证领取

除了计划一、二、三不保证领取外,产品还提供了计划四、五、六的保证领取版。即使未来被保人出险身故,依旧可以一次性领回未领的保证部分!

3:一人投保全家用

既想兼顾收益,又想附带医疗?光辉岁月长青依旧能满足要求,这款产品的计划7—计划12,都附带了一般医疗保险金,计划7-9给付5年,计划10-12给付10年;

还能附加3名被保人,附加的被保人无需健康告知,共享医疗保额,保既往症0免赔100%报销!

四、投保注意项

1:计划多样

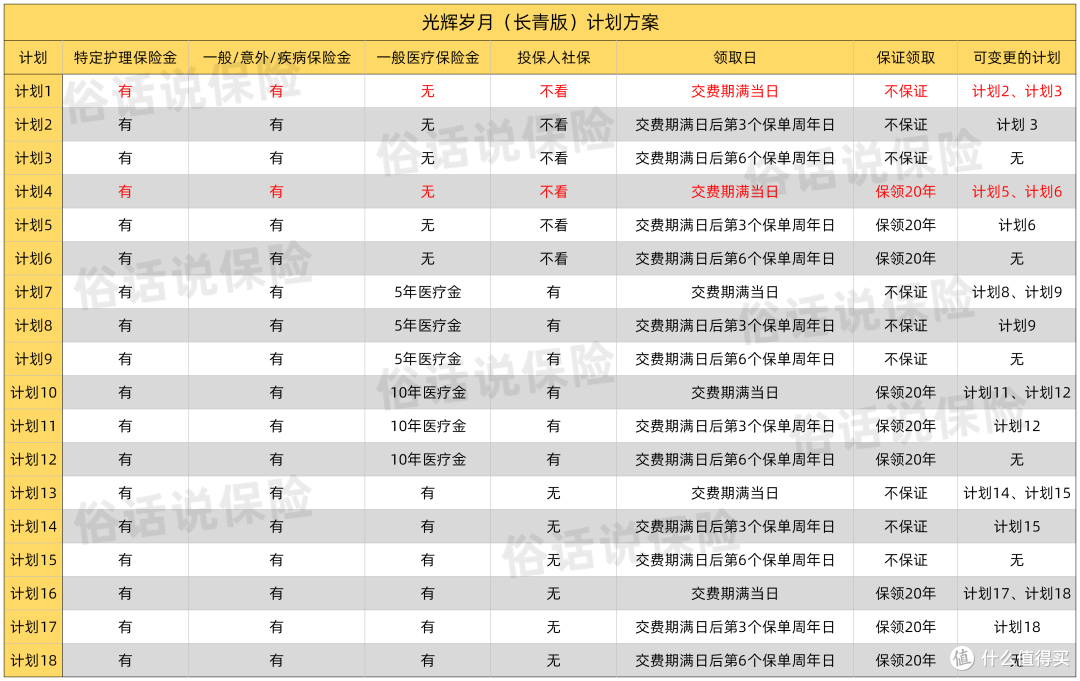

光辉岁月长青共有18项计划,十分繁杂,但算下来无非就是有无社保、是否保证领取以及医疗金给付几年的区别。

如果单看收益,那直接选计划1,如果想要兼顾收益+医疗,那直接选计划7!

光辉岁月长青计划方案

光辉岁月长青计划方案2:护理金领取有要求

在投保后,需要在次年护理金领取前,完成保司要求的《老年人能力评估规范》,评估形式为视频+电子问卷评估。每个被保人有一次免费评估的机会。

如果评估等级未在1-4级,可以重新评估,每次150元,没有次数和间隔要求。

建议评估前,提前看下评估报告,只要配合到1-4级的评分,就可以享受护理金,且未来无需反复评估!

3:高龄更合适

光辉岁月长青是一款专属于高龄人群的产品,50岁才能投保,最大支持被保人80岁,被保人年龄越高,收益越高。建议由子女为父母投保,这样未来退保,也更方便!

五、适合人群

1:家里有老人,需要补充养老金的;

2:能配合完成《老年人能力评估规范》,趸交的看官;

六、俗哥总结

考虑到这款产品收益太高,和其他即期年金完全没有对比性,因此没有做产品对比。

通过产品形态可以发现,这款产品与复星联合推出的其他产品一样,都是给了一个极低的门槛,通过另外一种方式绕过监管收益上限。

低门槛不代表没门槛,虽然《老年人能力评估规范》极容易完成,但对于不愿意配合的家人来说,这款产品反而不是那么好领取。加上产品有这复杂的保障计划,建议在投保前一定要提前了解清楚。

尤其是《老年人能力评估规范》的打分机制,怎么操作才能在视频审核中做到1-4级评分,一定要提前规划清楚!