52

65

康惠保版2.0,重疾新定义下的产品保障怎么样?

2021-02-05 19:55:46

1点赞

2收藏

0评论

在世界末日来临之前,上帝都不曾审判人,你我又何必去批评别人呢?

——坤鹏论保

提到互联网保险里的重疾险,百年人寿的康惠保系列是绕不过去的存在。

从百年康惠保,到后来的康惠保旗舰版、康惠保2020、康惠保2.0。

一路走来,康惠保系列在重疾险市场已经有了自己的一席之地。

最近新老产品交替之际,百年人寿又率先升级了康惠保产品,使之成为重疾新定义下最早推出的重疾险产品之一。

新产品仍然延续了之前的命名规律,叫康惠保旗舰版2.0。

虽然名字上仍然一脉相承,但这是一款重疾新定义下的产品。

在此之前,各家保险公司很少推新定义重疾险,而是整齐划一地在销售旧定义重疾险,仅有几家推出新产品的,性价比也很差。

作为重疾新定义的产品,我们有必要详细了解一下康惠保旗舰版2.0。

本文重点内容:

康惠保旗舰版2.0基本信息

康惠保旗舰版2.0的特点

保费试算

什么情况下不理赔?

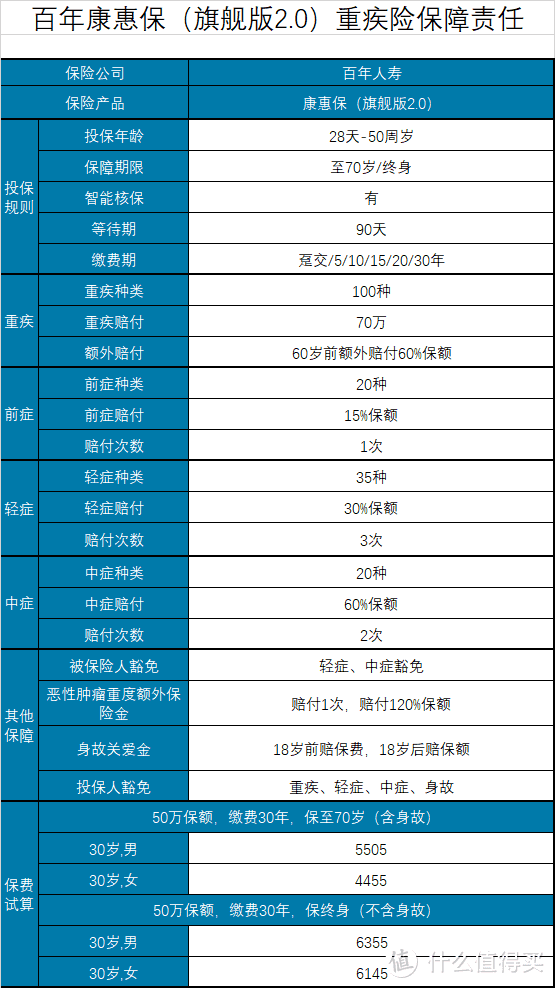

一、康惠保旗舰版2.0基本信息

——基本信息——

投保年龄:28天-50周岁

保障期限:至70岁/终身

缴费年限:趸交/5/10/15/20/30年

最高保额:70万

等待期:90天

犹豫期:15天

——必选责任——

重疾:100种/1次,60周岁前确诊重疾,额外赔付60%保额

前症:20种/1次,每次赔付15%保额

被保险人豁免:中症/轻症

——可选责任——

中症:20种/2次,每次赔付60%保额

轻症:35种/3次,每次赔付30%保额

身保存保险金:18岁前赔已交保费、18岁后赔保额

恶性肿瘤重度额外保险金:2次恶性肿瘤赔付120%保额

投保人豁免:重疾/轻症/中症/身故

二、康惠保旗舰版2.0的特点

1. 60岁前额外赔付60%保额

2020年推出的重疾险都开始将重疾额外赔付作为亮点,康惠保旗舰版2.0也不例外。

如果在60岁前确诊重疾,正常获得保额理赔的基础上,还可以额外再拿到60%保额。

例如,如果投保50万保额,60岁之前确诊重疾,共计可以拿到50万+50万×60%=80万的理赔金。

但要注意一点,只有确诊重疾才会有额外赔付,轻症、中症、前症都没有额外赔付。

2. 轻症、中症可附加

康惠保旗舰版2.0继承了之前版本的特点,轻症、中症不是必选保障,而是可选保障。

对于保费预算不充裕的投保人来说,这种设计非常人性化,把选择权交给了投保人。

特别是新定义的重疾险保费普遍偏贵,轻症、中症设计成可选保障,可以尽可能将保费降低。

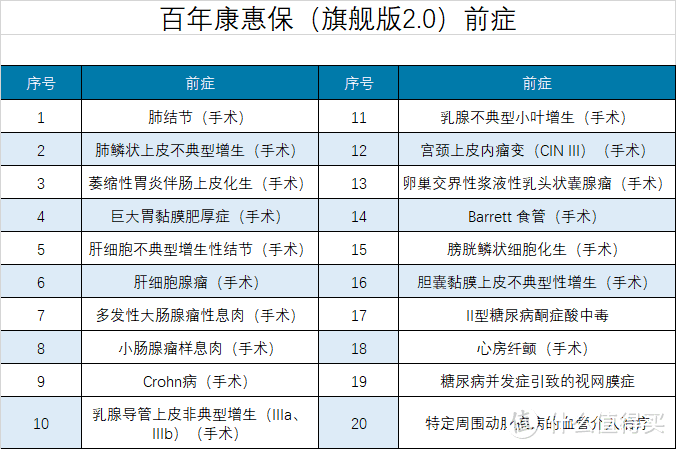

3. 增加前症保障

前症是康惠保系列重疾险的首创,在康惠保旗舰版2.0中也被继承下来。

前症是基本责任,不是可选保障。

20种前症赔付1次,如果确诊,可以赔付15%保额。

可能有人会认为,前症是不严重的疾病。

如果与重疾对比,显然是要轻很多,但和平时的头疼感冒相比,依然不轻,基本都是需要手术治疗才可以。

4. 恶性肿瘤重度额外赔付120%保额

这是一项可附加的保障,相当于恶性肿瘤二次赔付,只不过是针对重度恶性肿瘤。

首次重疾为恶性肿瘤——重度:3年后确诊再次发生合同约定的恶性肿瘤——重度(含新发、复发、转移及持续),赔付120%保额;

首次重疾为非恶性肿瘤——重度:180天后确诊初次发生合同约定的恶性肿瘤——重度,赔付120%保额。

恶性肿瘤——重度的判断标准是指世卫组织《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-0-3)22的肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴的疾病。

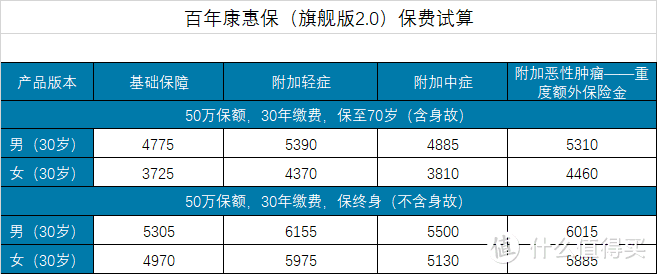

三、保费试算

作为新定义下的重疾险,大家一定很关心康惠保旗舰版2.0的保费是否便宜。

特别是康惠保系列重疾险原本保费就不贵。

从康惠保旗舰版2.0保费我们能分析出几个问题,并且这个分析结果不仅适用康惠保旗舰版2.0,也适用整个重疾险市场:

新定义重疾险保费确实涨了,2月1日之前上车的同学们,至少目前看来是赚的;

轻症的获赔率应该明显高于中症,因为只附加轻症的保费会比只附加中症的保费贵很多;

中症的获赔率应该不高,因为只附加中症的保费增长的并不多;

恶性肿瘤二次赔付的发生概率没有轻症高,但会高于中症。

了解这些以后,再选择要附加哪些保障,心里会更清晰一些。

四、什么情况下不理赔?

很多人一提起保险就想到拒赔,实际上是如果保险公司没有充分的拒赔理赔是很难拒赔的。

所以在投保之前,先了解一下保险公司在什么情况下不理赔是非常有必要的。

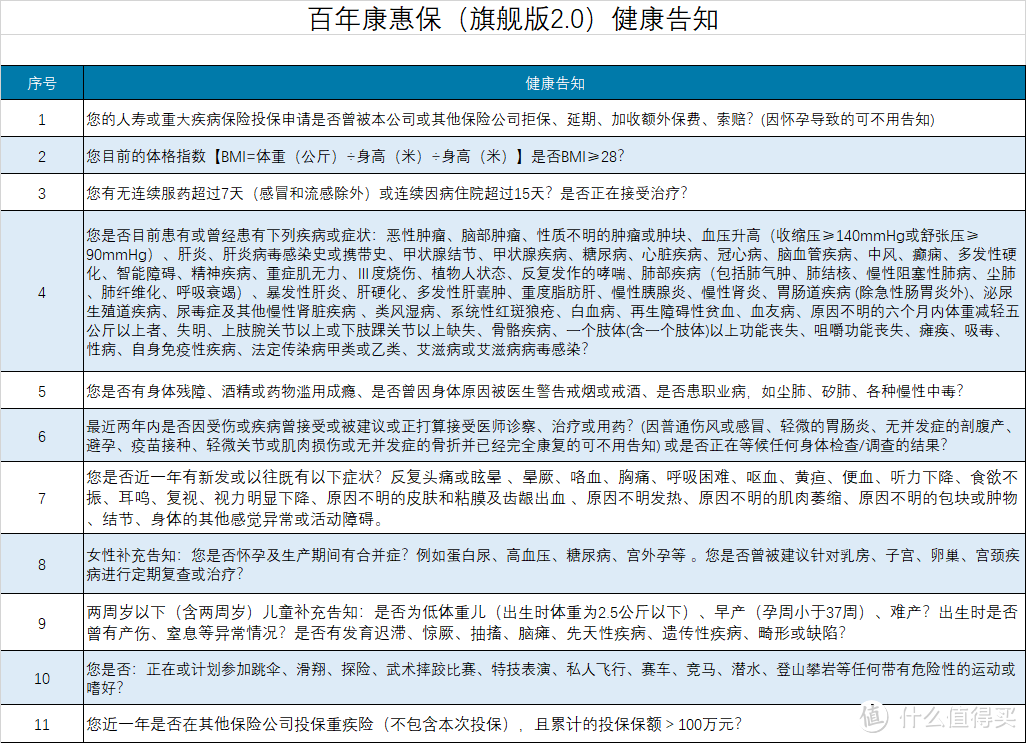

1. 健康告知不符合

未如实健康告知是保险拒赔的主要原因,但却很容易被忽略。

毕竟这种健康告知并不是真的有人坐在你对面逐一询问。

康惠保旗舰版2.0健康告知相对还是要严格一些。

血压方面只支持标准压,收缩压≥140mmHg或舒张压≥90mmHg,单这一条就能卡掉一批人。

重疾险累计保额不能大于100万。

BMI指标不能大于28。

大家在投保康惠保旗舰版2.0时一定要多注意健康告知。

2. 免责条款内不理赔

免责条款内的情况也是保险公司不理赔的。

相对于健康告知的复杂,康惠保旗舰版2.0免责条款倒是比较简单,只有7条,并且都是非常基础的内容。

如果单看免责条款,康惠保旗舰版2.0的限制非常少。

当然,除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。