259

227

和泰「鑫享盈2022/增多多3号泰山版」,瑕不掩瑜

2023-04-21 17:01:19

0点赞

0收藏

0评论

现在说起增额终身寿,很少有人会第一时间把它跟3.49%联系到一起了。

这也没辙,市面已经没啥3.49%产品了,甚至这个数字在我键盘的输入频率都有明显下降。

本以为会这样持续下去,有款3.49%老产品在这时候却低调回归了。

如题,它就是和泰人寿的鑫享盈2022,也叫增多多3号(泰山版)。

一、

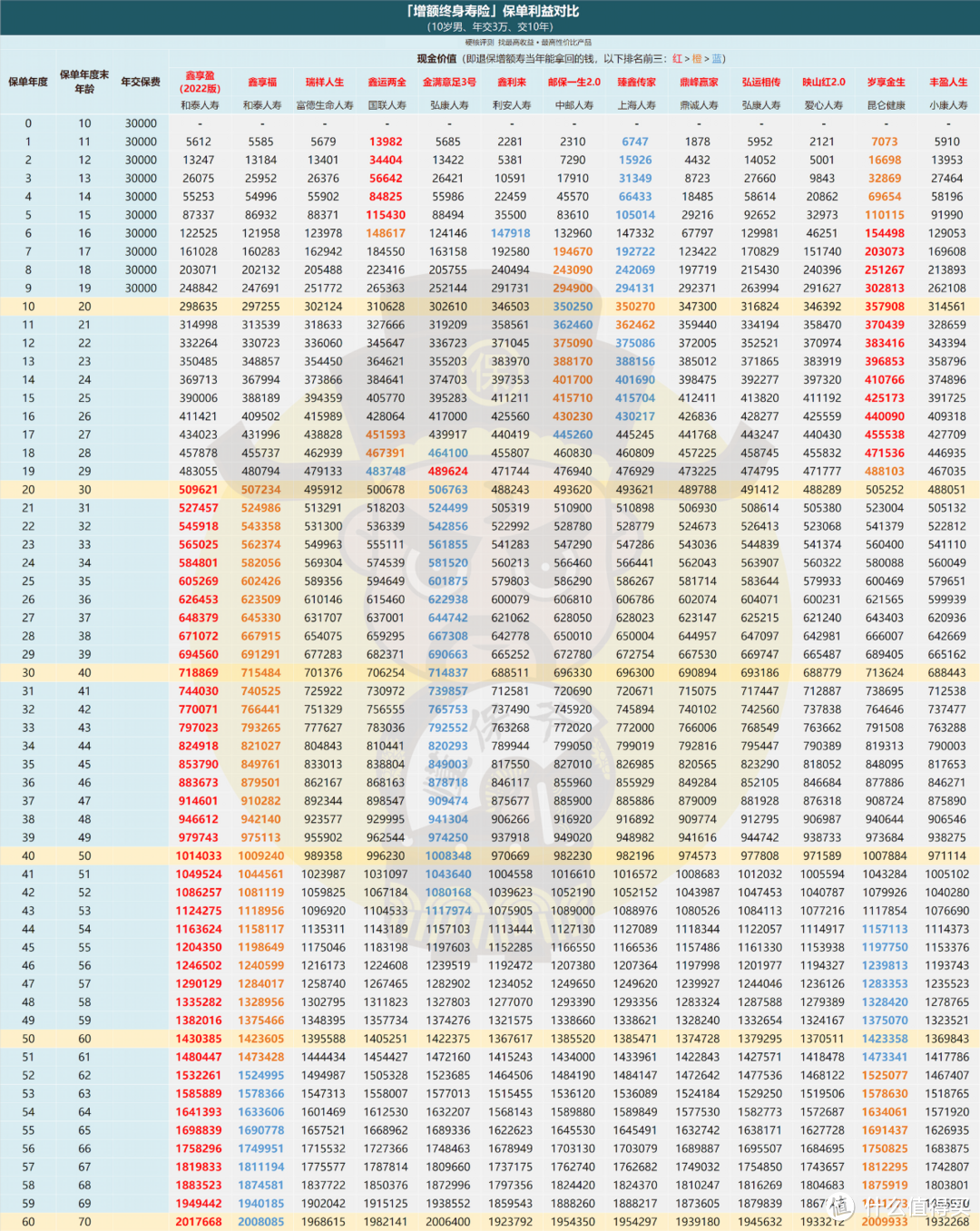

作为当前罕有的3.49%产品,就直接开门见山谈保单利益了。

把鑫享盈2022跟现在第一梯队的增额产品放一块比比。

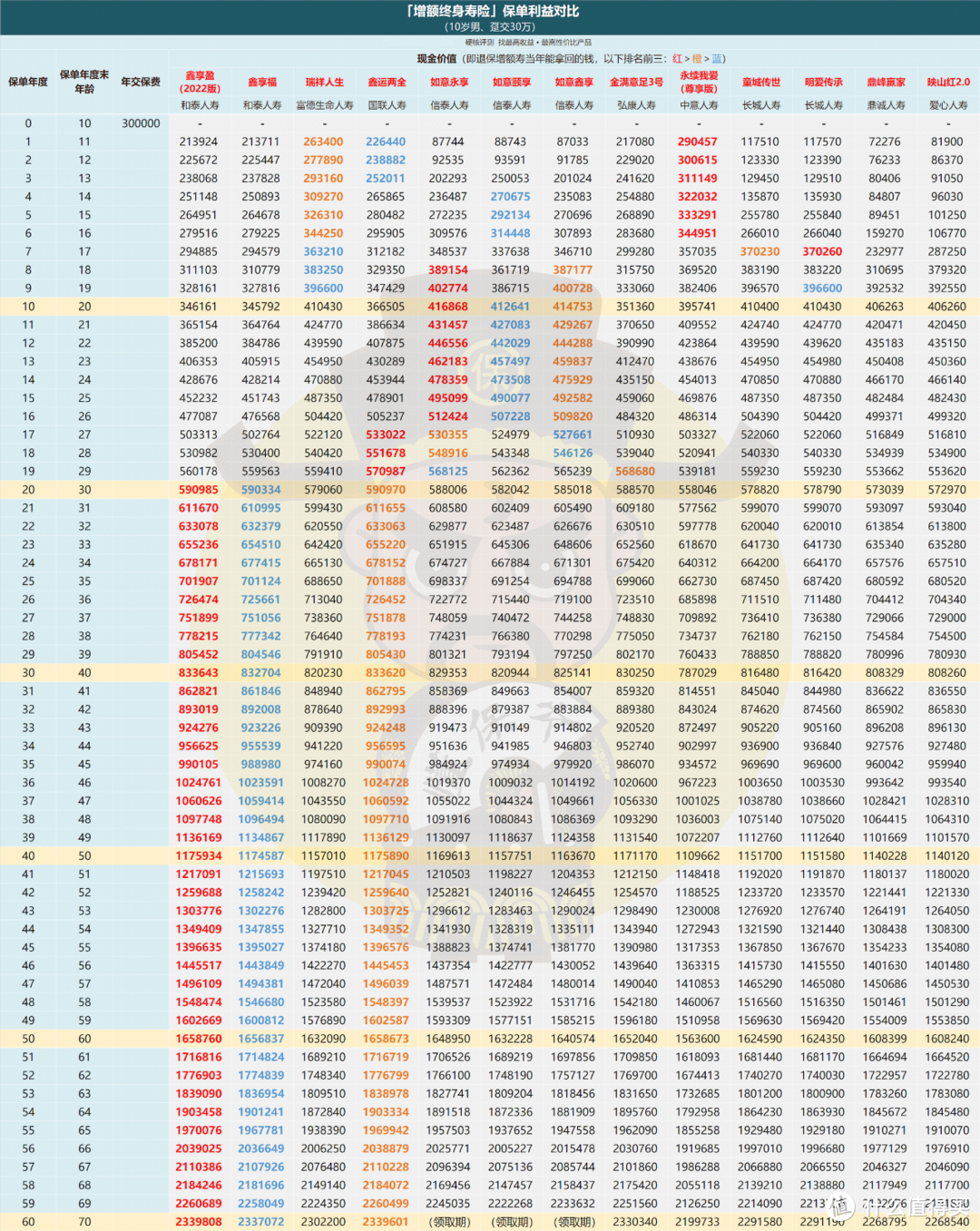

1、趸交(一次交清)

前三是:红>橙>蓝,下同

前三是:红>橙>蓝,下同

明显,在趸交时,鑫享盈2022的长期收益有着绝对的产品统治力。

持有第20年开始,现金价值优势开始凸显,这时59万的现价已经是保费的2倍,退保回报约3.45%;

此后稳步增长,回报峰值可以达到3.49%。

但缺点也挺直接,前20年现金价值增速较慢,数据表现一般。

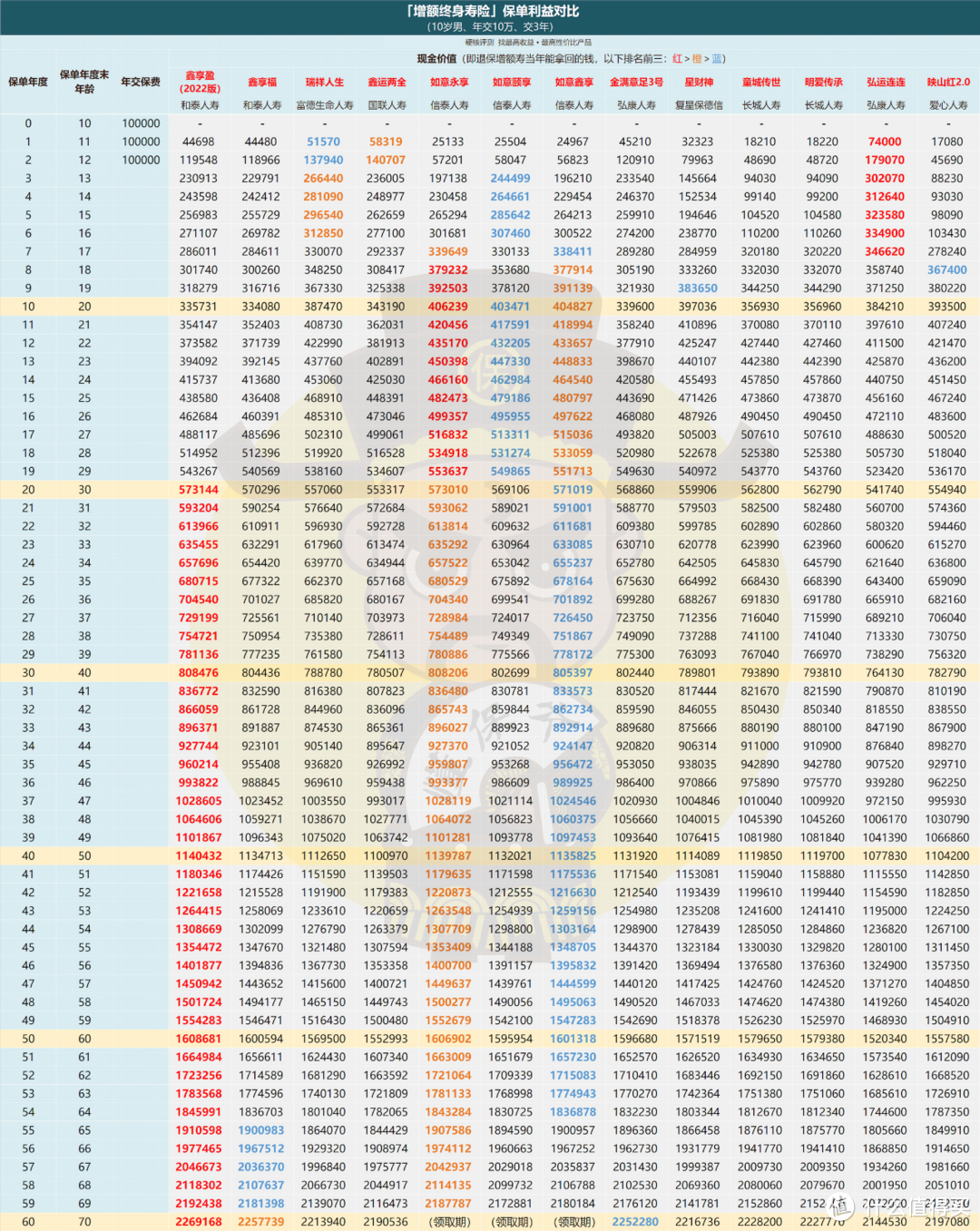

2、三年期缴费

3年交,结论和趸交时一致,只是排名第二、第三的换了人。

长期收益仍是鑫享盈2022后来居上,第22年退保金超过2倍保费,退保回报高达3.47%;

另外,持有50年内,退保回报就有3.49%了,比趸交达成时间要短很多。

只是缺点依旧,前期现价增速慢,对比下来不够突出。

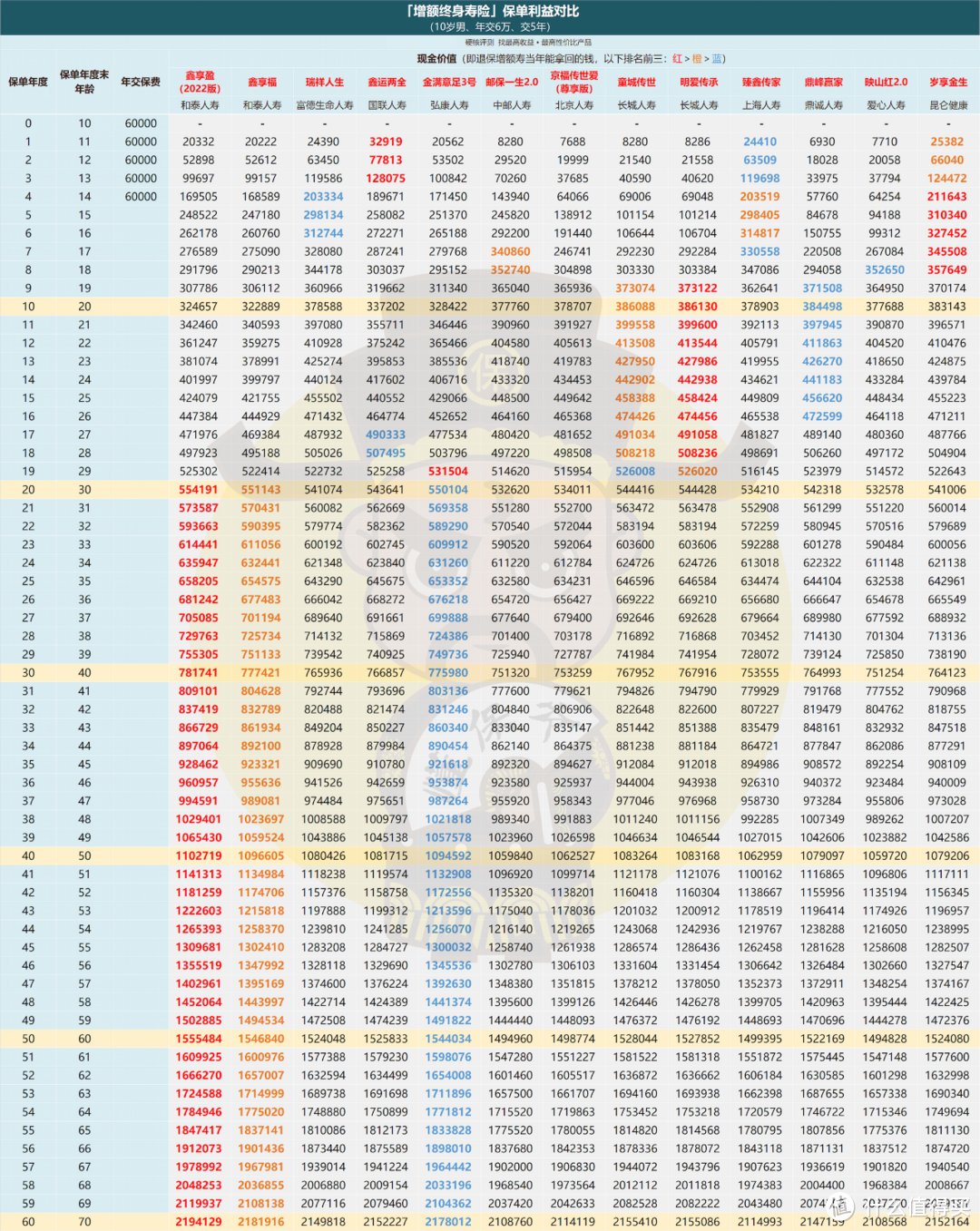

3、五年期缴费+十年期缴费

5年期缴费

5年期缴费

10年期缴费

10年期缴费

5年交和10年交没啥变化,鑫享盈2022在第20年后仍是一片红。

看起来乏善可陈,可由于缴费期的拉长,例如10年交很多人是准备长期持有的,弥补了一些鑫享盈2022前期的弱势。

换句话说,缴费期越长,鑫享盈2022越有优势。

正常看,分期缴费超过5年的,都可以优先考虑鑫享盈了。

二、

再来简单聊聊鑫享盈2022,或者说增多多3号(泰山版)。

撇开保单利益不谈,产品亮点有这几个:

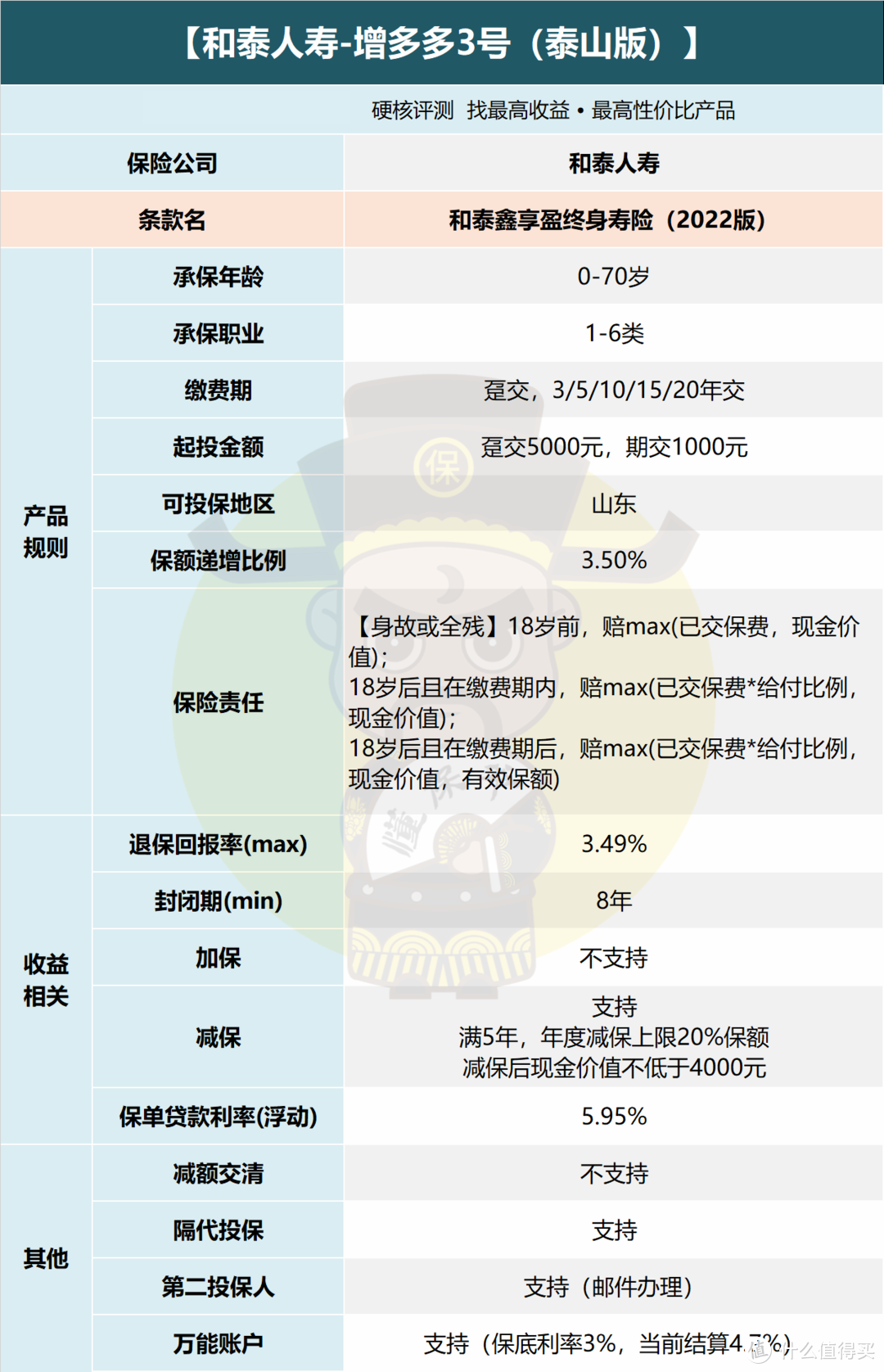

① 减保相对宽松,满5年,每年能减20%保额对应的现金价值,相比20%保费上限的产品要好不少;

② 产品功能较全,隔代投保和第二投保人等都有;

③ 可关联顶级万能账户金多多,或叫京泰盈,保底3%,现行结算4.7%,初始费用1%,可通过持续奖金满5年返还。

2019年以来,该万能账户都维持较高的结算水平

2019年以来,该万能账户都维持较高的结算水平

加上万能追加额度暂无上限,是个短期赚点利息的好地方。

承保公司和泰人寿,也算老熟人了,增多多和鑫享盈这个产品序列就是它带火的。

公司背景也不差,中信国安和腾讯都是它的大股东。

无论哪方面来看,鑫享盈2022都是一款趋于完美的增额终身寿了。

三、

此前测评某款同类产品时,我们提出过一个看法:

在监管严控长险短做和费差损等压力下,未来的增额寿一定会趋向“降低前期收益增速,回归长期主义”。

鑫享盈2022就很符合这点,可惜的是后期还是太高了,3.49%放现在的增额市场就跟降维打击似的。

即便前期现金价值数据一般,也绝对算得上瑕不掩瑜了。

当然,因为市场本身还存在前期现价较高的产品,真准备短期持有,我认为鑫享盈2022不算好选择。

但要是准备长期持有(如20年),或者5年、10年以上分期缴费的,

能媲美鑫享盈2022的,目前还真就屈指可数。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<