8

16

新华华实人生年金险怎么样?值得买吗?

2021-05-31 15:00:05

1点赞

0收藏

0评论

十步的一个朋友大萌,最近被朋友的女朋友“追”的很紧,不要以为是什么恶俗的三角恋剧情,这位“女朋友”是位线下保险代理人,不用多说,想必你都懂。

朋友被疯狂“安利”一款线下年金险——新华保险的华实人生年金,可以附加保底利率为2.5%的天利万能账户。

提到新华保险,十步不禁想起今年上半年,新华人寿持续保持业绩的高速增长,增长速度仅次于中国人寿,其他几家大品牌则增幅较低,中国平安同比增幅甚至出现了负增长。

看我这位朋友的紧张程度,十步一下子明白了新华保险为什么能有这么好的业绩了,先给这样的敬业精神点个赞。

话说回来,十步帮大萌仔细研究了这款产品,究竟值不值得买?快跟十步一起看看吧!

01

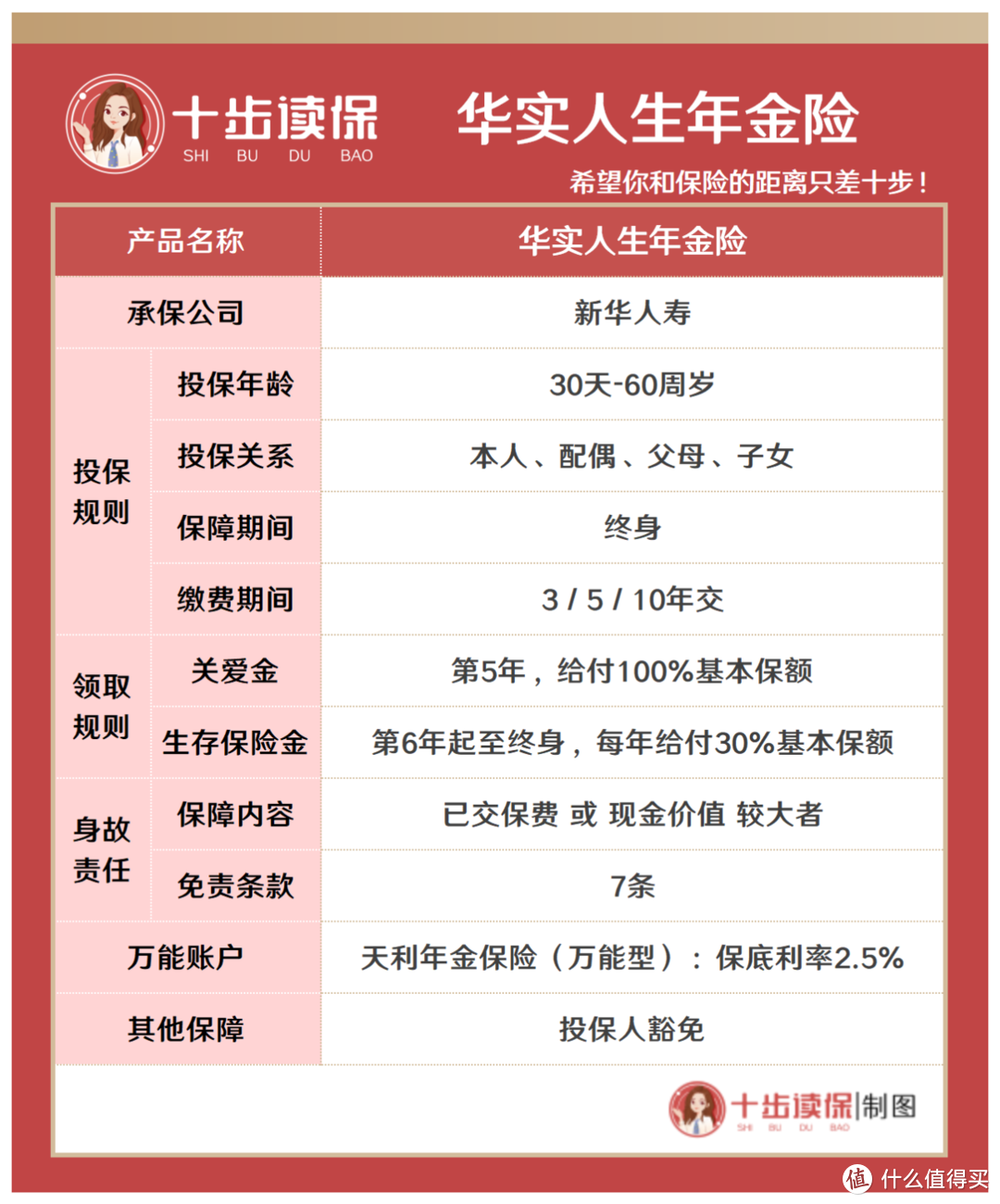

华实人生的保障内容

1

投保规则

华实人生支持为出生满30天,到60周岁的人群投保;

保障至终身,可选3年、5年、10年缴费;

有7条免责,包含酒驾、无证驾驶、战争等。

2

保障责任

下面通过大萌的投保方案,一起来看一下这款产品的保障责任:

大萌今年25岁,投保1万基本保额,每年缴费12030元,分10年缴费。

· 关爱金:

在第5年,可以一次返还100%基本保额,这里是1万元,略低于年交保费,优点是能够减轻一部分缴费压力。

· 生存保险金:

从第6年开始,每年返还30%基本保额,直至终身。不过,在大萌在34岁交完所有保费,之后一直领啊领,到她68岁的时候才能回本,回本时间很慢。

可能有人会问,这么长时间回本,万一没领到回本就身故了怎么办?这里有身故保障金。

· 身故或全残保障金:

如果被保人身故,保障终止,保险公司将一次性赔付已交保费或现金价值,取其中的较大值。

从第10年以后,到68岁之前,已交保费都会高于现金价值。

如果在回本前身故,除了之前领取过的关爱金和生存保险金,还将一次性拿到实际已交保费。

· 投保人豁免:

如果投保人在满61周岁之前因为意外伤害,导致身故或者全残,投保人可以免交剩下的所有保费,保障责任继续。

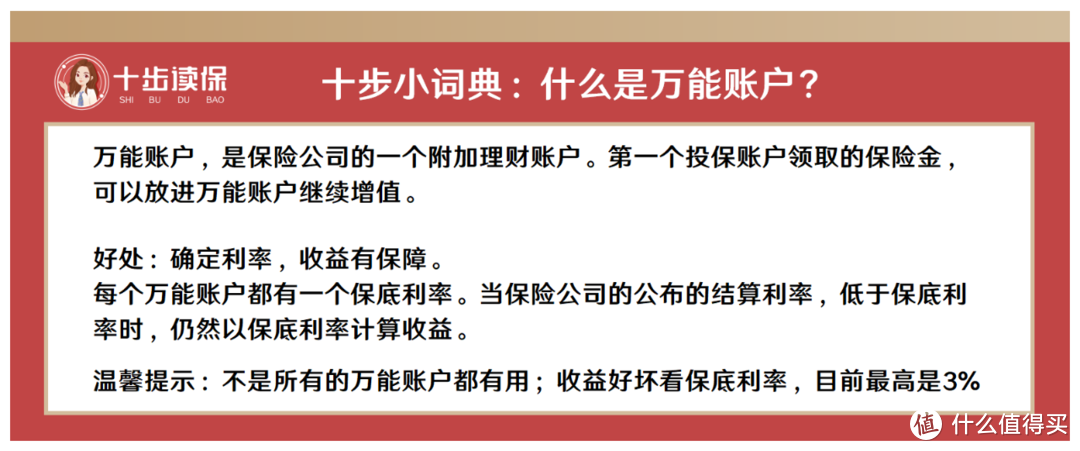

· 万能账户

如果,还不着急把关爱金和每年的生存金取出来用,也可以直接转入到天利万能账户中,进行年金的二次增值。

天利年金险(万能型),保底利率为2.5%,如果把所有的年金都转入万能账户,按照保底利率计算收益,在大萌65岁时,万能账户总收益为18.46万。

保底利率,是写进合同的保证最低收益利率,受法律保护,目前市面最高的是3%。

由于万能账户的结算利率并不能确定,未来也有可能会低于保底利率,这时候就会以保底利率结算收益。

02

同类产品对比

华实人生,从收益来看,可以一直领取直到终身,有点类似养老金的领取方式。

这里十步以相同的投保方案,对比热销的年金险国富瑞利年金和养老年北京京福颐年。

瑞利年金,从30岁开始,大萌每年能领取3603元,领到80岁时,还可以额外领取一笔祝寿金,约12.87万。

到大萌85岁时,总共领取了约32.39万,如果此时退保,还能额外拿到约10.62万元,总收益约为43.3万元,是本金的3.6倍,收益率IRR为3.56%。

京福颐年,大萌可以从55岁开始领取,领到第63岁回本。

开始领取后,现金价值归零,不建议退保,一直领下去赚的更多。

到85岁时,已经领取了约47.65万,是本金的4倍,收益率IRR为3.57%,跟瑞利年金差不多。

03

总结一下

华实人生分为三个阶段领取“关爱金”、“生存保险金”、“身故金”。

如果是25岁投保,领到85岁时退保,总领取金额能达到本金的2.4倍。

不过,不论是对比同样是年金险的瑞利年金,还是养老年金京福颐年,收益都不突出。