7

14

超级玛丽7号上了个易核版,不但核保宽松,而且亮点不少

2022-09-19 14:15:13

0点赞

0收藏

0评论

超级玛丽重疾险再添新丁,又出了一款易核版,主打核保宽松,很多常见病都能承保。

身体有点小毛病,买个保险真是烦。得挨个产品试核保,不是屡屡遭拒,就是得除外承保,价格还挺贵。

没办法,那些保障好、价格低的产品,都是为特健康的人准备的,不是谁都适合。

这时候就得放平心态,把病保上最重要,然后在承保的产品里选最好的那款。

让我们一起看看超级玛丽7号易核版吧:

01

超级玛丽7号易核版保障

超级玛丽7号易核版由国宝人寿承保:

承保年龄0-55岁,职业1-4类,等待期180天。

基础保障有四种:重疾、中轻症和身故、全残。

重疾保障:

110种重疾保障1次,最高可以投保60万。还有一项特殊保障:60岁前发生中轻症理赔,可以增加30%的重疾保额。

假如买了50万保额,40岁因为早期肝硬化理赔轻症,将来再发生重疾,可以按65万理赔。

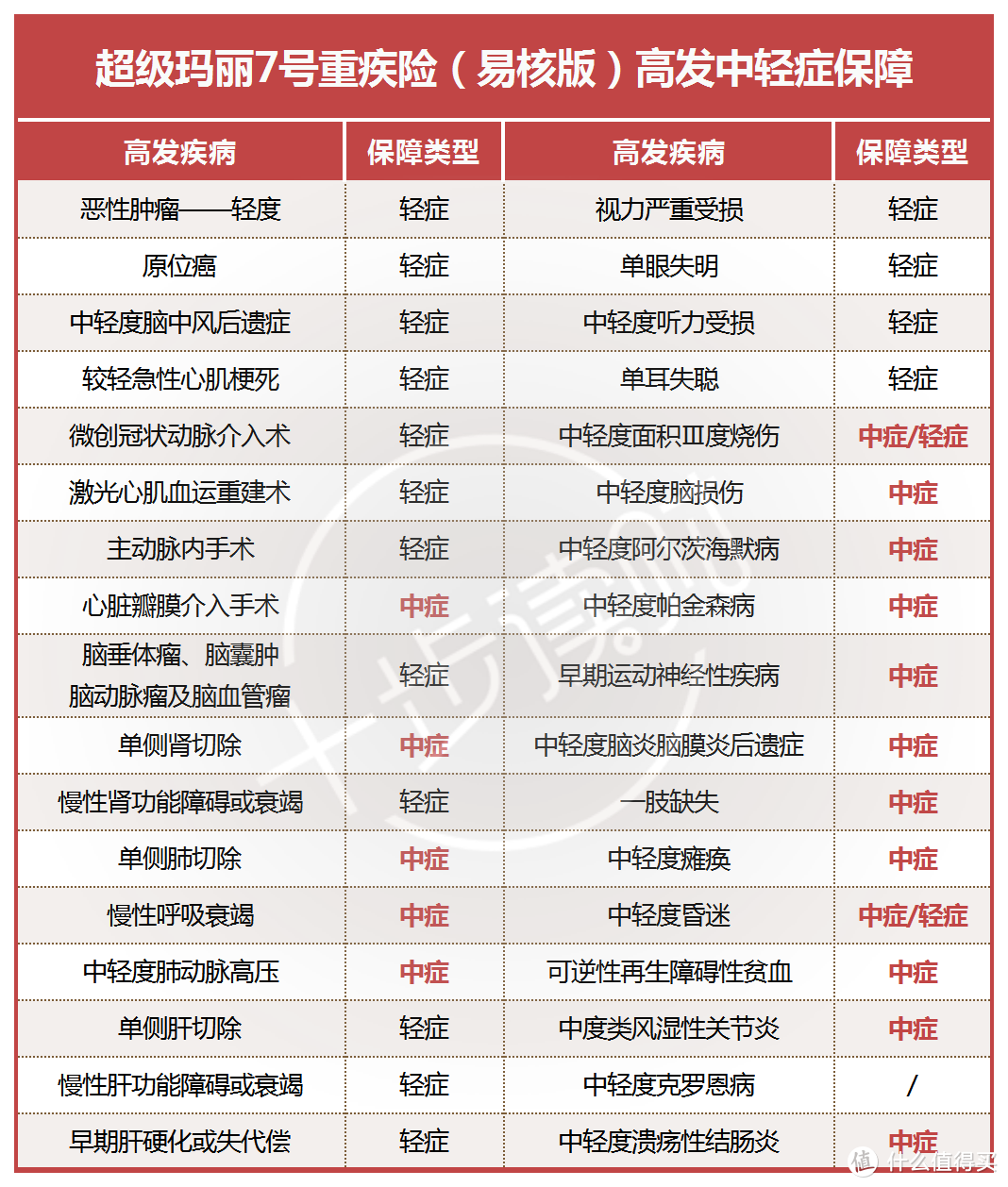

中轻症保障:

25种中症保2次,每次60%保额;50种轻症保3次,每次30%保额。

玛丽7号易核版的中轻症保障很好,很多高发病都是按中症保障的,超过了很多重疾险。

比如“心脏瓣膜介入术”、“单侧肾切除”、“慢性呼吸衰竭”,其它重疾险都是按轻症保障,玛丽易核版是按中症,保额更高。

身故、全残保障:

可惜,玛丽易核版捆绑身故保障,身故全残赔偿所交保费或现金价值的最大者。

不过,即使捆绑身故保障,玛丽易核版还有很强的价格优势,在核保宽松的重疾险里是最便宜的。

基础保障,50万保额30年缴费,30岁男性每年7185元,女性6490元。

这个价格,和主打性价比的重疾险相比是高,但核保宽松,而且增加了身故保障;如果和易核类重疾险相比,优势就很大了。

除了基础保障,玛丽易核版还可以附加重疾额外赔偿和投保人豁免,这两项不是非加不可,按预算买就行。

02

玛丽易核版的核保优势

玛丽易核版在40多项常见病上有自己的核保优势,支持智能核保和人工核保。

举几个常见病的核保例子:

哮喘

患有哮喘年龄>3周岁、未被确诊重度哮喘、每年发作<4次、肺部功能FEV1%≥70%、无吸烟和慢性咳嗽史、近1年未有发作,标体承保;

患有哮喘年龄>3周岁、未被确诊重度哮喘、每年发作<4次、肺部功能FEV1%≥70%、存在吸烟或慢性咳嗽史,加费承保;

患有哮喘年龄>3周岁、未被确诊重度哮喘每年发作<4次、肺部功能FEV1%≥70%、无吸烟和慢性咳嗽史、近1年有发作史,加费承保。

乳腺结节

既往有结节分级在1和2级,近半年超声无结节,标体承保;

近半年超声提示结节分级为1和2级,标体承保;分级为0和3级,除外承保;

近半年超声提示结节无分级,但不存在结节存在钙化、边界不清晰、最大直径≥2cm、血液丰富或紊乱、乳腺导管扩张、颈部淋巴肿大或增大,除外承保。

慢性直肠炎、结肠炎

已手术病理结果良性,复查无异常(无息肉、无便血),近1年可正常如厕,加费承保;

无需治疗、无临床症状(腹泻、便血等)近期复查血沉及肛肠镜未有异常,加费承保。

胆囊息肉

未手术切除,近半年检查息肉最大直径≤1cm,且未被怀疑恶性,标体承保

子宫肌瘤

未手术近半年超声肌瘤最大直径≤5厘米,边界清晰,无贫血或仅有轻度贫血(血红蛋白>100g/L),标体承保。

乙肝大三阳

年龄在5-55岁或病程<20年,非新生儿时期感染,肝脏不存在广泛炎症坏死或纤维化,无并发其他肝炎病毒感染,近一年无AFP阳性,近一年肝功整体情况如下:1.肝功在1.3倍以内,标体承保;

肝功在1.3-2倍,碱性磷酸酶正常,且未使用抗病毒药物,加费承保;

肝功2-3倍,转人工审核有机会承保。

……

除了举例这些,像贫血、窦性心动过缓、乙肝小三阳、痛风、血脂升高、淋巴肿大、慢性宫颈炎、宫颈囊肿等常见病,玛丽易核版也有自己优势。

03

总结一下吧

主打核保宽松的重疾险还有两款:中荷超越1号和人保爱无忧,这三款重疾险在不同疾病的核保上,各有各的优势。

如果超级玛丽易核版的核保结论还不理想,可以试试另外两款,总之,在这三款产品中找到最适合自己的承保方案。