10

66

评测|儿童重疾险“扛把子”复星妈咪宝贝(新生版)的好与坏

2021-05-20 20:34:58

2点赞

6收藏

0评论

这次我们来聊下目前比较网红的儿童重疾险

复星妈咪宝贝(新生版)

在扒内容前,有个事其实挺有趣的,有些朋友找我问有没有性价比比较好的儿童重疾险,当然我一般都会问,你眼里的什么是性价比?当然了,你以为我会说价格,啊!并不是。

我想说的是,我发现,很多大人给小朋友买的时候,大人自己本身却没有任何商业保险,很多都是裸奔。

而且并是一个人这样。。

有个朋友说,“我有社医保,小朋友的社医保没啥用,所以要买个重疾险防着。。”

朋友,有点本末倒置了啊!你和你的爱人才是小朋友最坚强的后盾啊!

至于如何合理搭配保险,防范自己家庭面临的风险,先按下不表,今天主要是来看看妈咪宝贝(新生版)到底

怎么样?

这个“网红”可不可?能不能打!

一、来看看基本要素

从基本内容来看,不管是投保年龄,基本覆盖了整个少儿阶段,还是保障期间的选择也非常丰富,可以根据自己的预算和需求来定制,最长的缴费期也有30年的。

当然有个小bug,本产品的等待期有180天,相比主流的90天还是长了一点

二、还不错的地方

作为目前市面上的儿童重疾险的“扛把子”,没几把刷子肯定站不住,整体都还是很能打的,我们来看看具体有哪些比较能打的地方呢?

亮点一

重疾/少儿重疾的病种增加了

对比旧款,新的重疾种类由108种增加到了现在的110种,少儿特定疾病在原有18种的基础上再新增了2种,还是很实用那两种。

01严重甲型及乙型血友病

血友病主要会发生在男孩子身上,主要是因为血友病中A类占据了发病率的85%,而A类是主要病因是因为一种性联隐性遗传疾病,女性传递,男性发病。

这里还有个八卦,据说当年的英国皇室维多利亚女王,把血友病致病基因传给了她的幼子,使他成为患者。女王还把致病基因传给了她的2个女儿。这2个女儿又把它传给了女王的4个外孙女这些携带者生下的儿子中就出现了血友病患者,涉及德国、西班牙、俄国等欧洲的众多王室

所以,血友病还有一个外号叫“王室病”。

血友病目前的发病率,每1万个男孩子,就有一个。还是不低的概率

02少儿脑恶性肿瘤

小儿脑瘤是小儿时期最常见的肿瘤,在小儿恶性疾病中的发病率仅次于白血病,小于15岁的小儿颅内肿瘤约占全年龄组颅内肿瘤的15.5%,其高发年龄为5-8岁。

小儿颅内肿瘤中以神经胶质细胞瘤最多见,包括幕上和小脑星形胶质细胞瘤,脑干胶质瘤,室管膜瘤等。

(来源:百度百科)

这两种在旧款原本只赔保额,现在则加入到了少儿特疾,这样就能双倍赔付了。

此外,少儿特疾也没有发病年龄限制,只要保障期内得了特疾,都能双倍赔!

在这点上,还是非常非常有良心的!具体都赔付哪些,我就不展示了,还是很全的,绝对够了。。

亮点二

基础保证全,可选责任丰富

这款“扛把子”在基础责任上做的非常全,可选责任还非常的丰富,大家可以根据自己的需求来定制自己的。当然怎么选也是大家比较懵逼的部分,毕竟选择多了,大家都有困难症。。。

复星妈咪保贝新生版一共有6个保障期限可以选择,可以让更多孩子加入到保障群体中,好评。

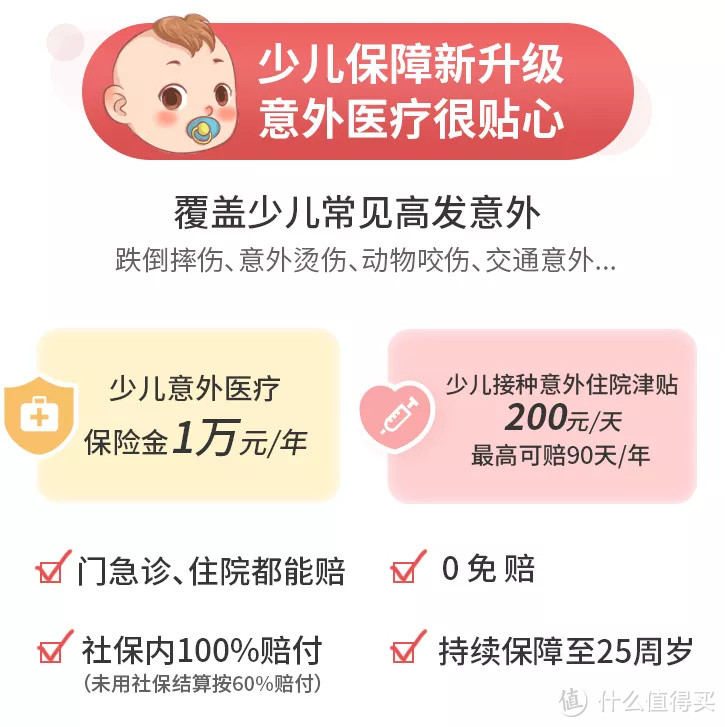

而基础保障除了重疾、轻中症外还有少儿特疾及罕见疾病,可选责任从【重疾二次赔付】【恶性肿瘤二次赔付】【少儿意外医疗】【少儿接种意外住院津贴】等,配置真是“应有尽有”啊!

对于现在动不动3次,5次,6次的重疾赔付来说,现在妈咪保贝新生版,可选择项加上重度恶性肿瘤或重疾二次赔付,即使勾选上性价比也很高,价格很便宜。。。

当然有些配置我觉得还是比较鸡肋的。一会说。。

亮点三忠诚客户权益

很多人会问了,这个是什么东东?我买你家产品,每年都按时缴费,还不够忠诚么?

这里的忠诚客户权益到底是什么呢?有什么用?我们还是来看看合同条款的约定吧!

这个条款解释起来就是,在满足一定条件,如年龄+保障时间,在保险到期满后60天内,可以“免健康告知、免等待期”,直接转成复星家当时还在售的其它终身重疾产品,可以保障至终身。

这其实蛮有意思,因为提供了一个投保思路。

比如预算相对有限的朋友,就可以先选择给小朋友购买定期的保障,比如保障20年或30年,在未来收入增长若干年后,在符合条件的情况下买一份终身的即可。

这样不仅在前期能提供一个相对充足的保障也能在未来有需要投保终身重疾时提供一个,即使未来小朋友因为不幸身体健康有所恶化也不耽误投保。

当然不算很Ok,也不错,不鸡肋!有总比没有好对吧!

三、扛把子有什么扛不住的地方?

虽然是目前在售的儿童重疾险中的战斗机,但是总能扒出个把不尽如人意的地方,毕竟世界上哪有什么完美呢。

霸哥的地方

霸哥1:部分疾病定义略坑

如“轻微脑中风”理赔变难了点

目前比较优秀的产品,关于“轻微脑中风”的定义都是确诊轻微脑中风并且发现病灶,180天后就可以理赔。

而妈咪宝贝新生版对轻微脑中风的定义:确诊轻微脑中风并且发现病灶,180天后还需要满足两个条件;一肢3级或3级以下,并且生活不能自理,才能理赔。还是比较严格的

还有慢性肾功能衰竭的定义、以及遗传类疾病中常见的严重I型糖尿病理赔定义也略略严格了点

不过这些整体并不太影响这个产品的整体优秀,特别较真的人,是买不到保险的,毕竟没有十全十美的存在啊!

霸哥2:可选责任的意外医疗比较鸡肋

新增的可选责任中的,“少儿意外医疗费报销”、“少儿接种意外住院津贴”,这两项责任个人感觉比较鸡肋(仅代表个人)。毕竟直接选择一个独立销售的儿童意外险会更优秀点,还能提供更全面的保障。

当然了以上只是它的小霸哥,并不影响它作为儿童重疾险的扛把子。整体产品还是非常有竞争力的。

不信比比?

四、建议的几种选择方式

如果孩子一切OK,身体倍儿棒。。我提供几种思路给大家选择

【入门基础】 预算1000元/年以内的

50万保额,选定期【比如保30年】,选必选责任,其他均不选。便宜的飞起。。。

【经济适用】 预算3000元/年以内的

50万保额,选【终身】,选必选责任,其他均不选

【保障全面版】预算3000元/年以上的

50万保额,选【终身】,勾选【二次重疾赔付】或加【恶性肿瘤重度二次赔付】,自由选择,全勾上也不是不可。。。

当然以上只是作为参考,具体的还是需要依据个人的情况来合理规划好。

●说在结尾

妈咪宝贝作为网红的儿童重疾险,不管是在保障范围还是在价格上都是很不错的,我个人还是非常推荐这种类型的。

当然有些人会对于复星联合健康这个公司比较不感冒,毕竟成立时间还不算太久,新公司,各地的分支机构也不算多,未来理赔会不会遇到什么问题这样的一些疑问。

这些个担忧的问题,其实网络上有各种各样详细的解释,我也偶尔会给问的朋友们解释下,当然也依然有部分朋友不太认可,我觉得并没有多大问题,说明内心本身并没有接受,就不要勉强自己接受。

买保险的关键的是,当你大致了解清楚了,也知道了市面上有更多的选择,但你依然因为种种原因最后选择大品牌且价格高的,也是不错的,毕竟我们要的是一份保障而已,价格高低不是关键,自己的选择的就行。。。