24

62

评测|信泰达尔文5号给力么?跟兄弟“超级玛丽4”哪个更能打?

2021-04-17 22:15:23

0点赞

1收藏

0评论

本是同根生相煎何太急

信泰人寿的风格依旧很“矛盾”,特别喜欢搞CP也喜欢孪生兄弟组合

超级玛丽3升级成玛丽4

达尔文3升级成达5

估摸着这些产品是针对不同渠道方搞出来的吧!内容大同小异仅有稍许差别

那达尔文5号值不值得买?达5和超玛4到底哪个更好?

一、基本内容

最高保额依然保持着独特的特色,最高只有46万;分为A类区域和B类区。无固定职业者包括家庭主妇、无业人员以及离退休人员最高保额为20万,0-17岁儿童最高30万

二、保障给不给力呢?

信泰目前的网红产品保障其实都蛮给力,基本都是目前市场上单次赔付重疾的高配,该有的都有,不该有的也有。。

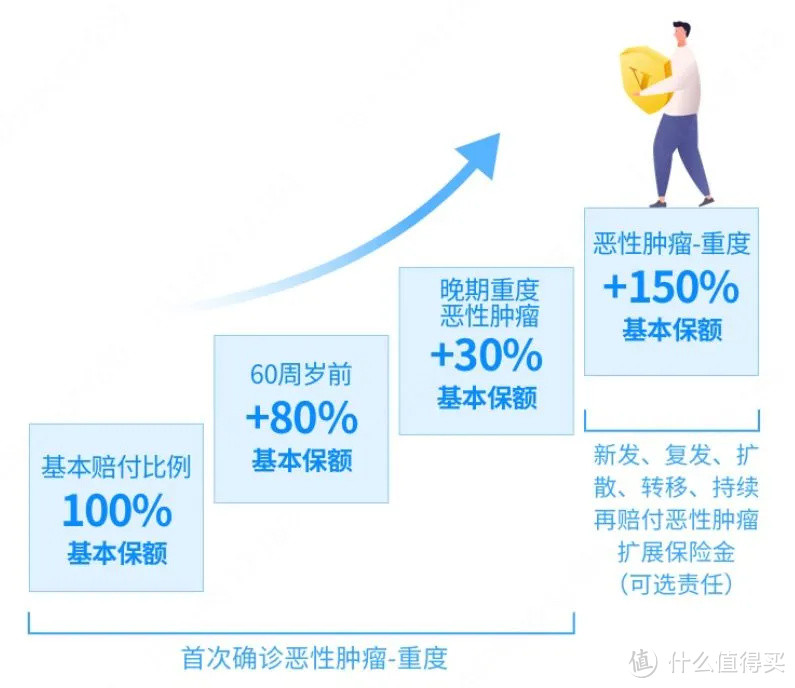

亮点一

自带60岁前额外赔付80%保额

niubility

市面上没几个能打得过了当然了

这个额外赔付其实在定价上也是算了钱的

人家也不是“雷锋”啊

亮点二

自带癌症晚期保险金

首次确诊癌症晚期额外赔付30%

如果真的不幸60岁前

确诊癌症晚期,叠加赔偿

就可以获得最高210%的保额赔付

还是很有诚意的

亮点三

轻中症赔付+额外赔付比例高

60岁前

轻症额外10%+30%=40%

中症额外15%+60%=75%

重疾80%+100%=180%

信泰在赔偿次数、轻中症赔付比例以及额外赔付上都是目前在售重疾产品比较优秀的,没有什么可以太多挑剔的地方,毕竟作为网红也是有网红的尊严和包袱的

三、可选责任实用

诚意一

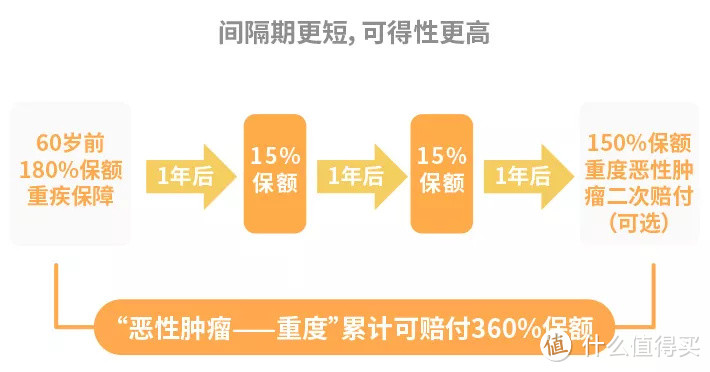

达尔文5号二次“重疾”赔付额外150%,相对很多120%还是更有诚意的,且间隔期也是目前二次赔付中比较优秀的。

非癌症→癌症,间隔期180天

非心脑血管特疾→心脑血管特定,间隔180天

整体间隔期越短,获赔的概率就越高。有些重疾险都要求间隔1年。当然了

癌症→癌症就需要3年了,不过也依然是很优秀的

诚意二

身故/全残责任可选

这个责任其实是很贵的,如果是必选的话,会造成整体保费大幅上涨,就无法成为极致纯重疾了。

而达5作为网红还是很慷慨的,可以自由搭配是否需要此项责任,这样对于客户来说,可选择的空间就非常多了。预算高的可以附加上此项责任,毕竟很多人说

"人都身故了,还不赔,还算什么保险!”

四、增值服务挺实用

投保可享就医绿通服务。这个服务也是有他的价值所在的很实用

No.5 到底有哪些bug呢?

看起来是个很有诚意也很不错的产品,那会不会存在有什么bug么?有的!这世界上哪有完美的东西存在呢!

Bug1

最高保额只能到46万,当然也不完全算是bug,毕竟人家额外赔付挺高不是

Bug2

健康告知严的一比

我经常跟投保的朋友说,买保险第一件事,不是确认买什么,而是能不能买?

毕竟现代社会,体检算是比较常规的了,到了30岁,哎呀,问题还是挺多啊。比如作为女性很容易查出乳腺增生、结节,甲状腺结节卵巢囊肿等问题。而作为男性,血糖血压容易偏高、肾结石、脂肪肝,尿酸高等。

这些问题都会在问卷中问及,很多人都会直接路过健康告知投保后就容易出麻烦。有人吐槽国内的保险,有两个不赔

“这也不赔那也不赔”

其实很多时候是就是因为不看健康告知而造成的,当然了销售误导也是有的。

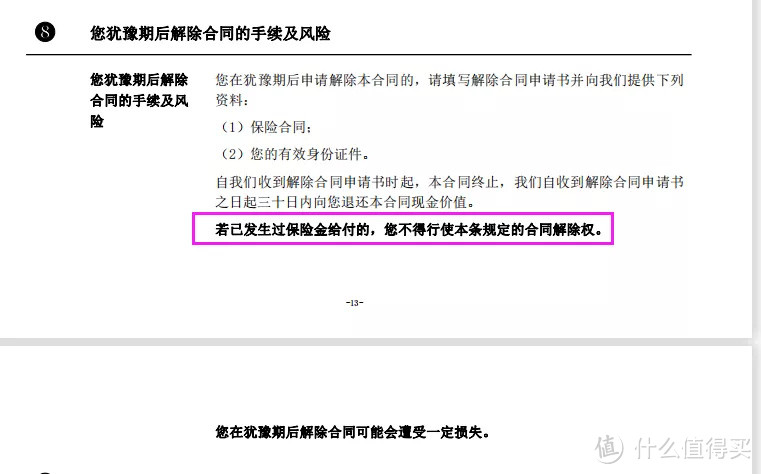

Bug3

理赔后无法退保

这个规定挺让人摸不着头脑的

往常大多数的重疾险,只要赔付了一次现金价值就归零了,这是正常。但是轻中症理赔后,很多了重疾险还是有现金价值的啊!

而达尔文5就比较扯淡了,只要理赔了就不能再退保,有点小霸王啊!不过话又说回来了,你要是理赔了一次轻中症再退保也没太大意义了。不过这个条款我是觉得有点霸王条款了。

当然,总得来说,信泰目前几款产品性价比都还不错。

那问题来了!

达尔文5和超玛4到底有什么不同?

哪个更好?

超级玛丽4 Pk 达尔文5

本想拿个对比图看看,发现没必要啊!说是孪生兄弟就是啊!

区别主要就俩!

一、恶性肿瘤关爱金

超级玛丽4约定:

确诊恶性肿瘤1年后,仍在治疗的,赔付15%保额,两年后仍在治疗的,再赔付15%,总赔付30%

而达尔文5号约定:

对于首次确诊恶性肿瘤,且是晚期的,额外赔付30%保额

从这个赔付来看,我个人觉得超级玛丽4的会更加合理,毕竟随着体检频次的增加以及医疗检测技术的日益提高,癌症会越来越早的被发现,一发现就癌症晚期的会越来越少,除了个别像肝癌这种。

二、保费的差别

从价格来看,达尔文5号会更便宜点,便宜在哪里呢?其实就是不同之处的第一点,额外赔付的内容了。

当然了,根据个人预算选就可以,两者差别不大,如果预算紧张可以选达尔文5号咯

其实不管是超级玛丽4还是达尔文5,目前在市场上都算是比较有性价比的产品了。至于选择谁,看眼缘吧!

大家关心的保险公司大小以及理赔等问题不在本次来聊了,说大不大的问题。

大家保重身体才是王道啊!