52

65

3起老年意外险理赔实例

2020-12-03 17:55:09

1点赞

2收藏

0评论

经常会有人问我,我家老人也就在家附近逛游,买个菜,楼下溜达,街坊邻居串个门,也都不会去很远的地方,意外险还有必要买吗?

我说有必要。

对老年人而言,更需要的是医疗和意外的保障。

医疗大家都知道,毕竟老年人年纪上来了,也属于一个疾病高发阶段。

意外也是如此吗?是的!

我翻看了一组今年的理赔数据,意外事故的原因,高发是骨折,竟然占到了38%,而老年人是骨折的高发人群,治疗费用,也是最高的阶段。

今年要分享的两个案例,都是老年人摔伤导致骨折的。

案例(一)

P女士是去年来到咨询保险的。

2019年10月的时候给家人买了一份家庭意外险。

2020年7月,他联系到我们,询问父亲前一天晚上,出去串门的时候,不小心滑倒了,意外险能不能进行理赔?

我们查询保单,确认保单类型和保障期。

保单为众安家庭意外险,还在有效期范围内,提醒客户届时注意续保。

了解事件发生的经过:

1、询问事件发生的时间和经过。

父亲是晚上出去串门,摔伤了,当时觉得没什么事,就回家了。第二天痛到不行,就去了医院,发现是腰骨断了,需要住院治疗。

2、询问有没有叫救护车,分析可能涉及的意外责任。

确认父亲没有叫救护车,父亲可能涉及到的意外责任是意外医疗2万元和意外津贴100元/天。

因为只有2万元意外医疗保障,建议可以先使用医保,再进行意外险的报销。

按照我们的经验,老年人的意外摔伤,费用目前基本上都在2万以上。

如果是有涉及到其他关节更换替代的,费用更高。

所以,一定一定要给老年人配置好意外险,这个真的不能少。

3、提醒续保期,届时一定要记得续保。

4、提醒客户需要准备的资料。包括出院小结,住院清单,银行卡号,身份证信息等等,最关键的事故经过写好。

5、提醒客户病历填写注意要点,建议邮寄之前给我们确认。

提交资料后,款项也很快就到账了。

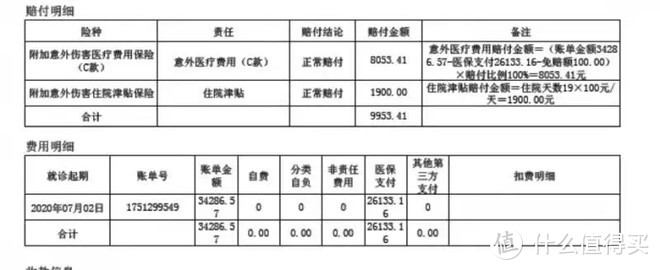

这次意外总共花费34286.57元,医保支付26133.16元。自己支付8153.41元。

意外扣除100元免赔额后,剩余自己支付部分全额理赔。

住院19天,意外津贴也按天数进行赔付。

理赔过后,客户父亲又再次入院了,自己还在感叹,不知道这次手术得花多少。真没想到意外也要这么多治疗费的。

的确,意外险的治疗费一点都不低的,千万不要小看了。

理赔里面的门门道道,还是很多的。

案例(二)

买菜意外摔伤。

T女士给母亲购买了一份众安老年意外险。

2020年9月的时候,母亲去买菜的时候,在菜市场意外摔伤。

我们随即开启了理赔处理模式。

1、询问事件发生的时间和经过。

她是去买菜的时候,自己意外摔伤的,无其他人员影响及参与。

2、提醒客户需要准备的资料。包括出院小结,住院清单,银行卡号,身份证信息等等,最关键的事故经过写好。

3、提醒客户病历填写注意要点,建议邮寄之前给我们确认。

4、中间有个小插曲,医生让做一个护具,是外面的公司做的,我们建议尽量让医院开具发票,如果医院开不了,让医生写一下情况说明。

同时,也进行提醒如果发票不是医院开具的,有可能不会赔付。

但是,还是可以提交资料申请,尝试进行理赔。好在后面医院争取到开具发票了。

5、提交资料确认

理赔申请书

被保人身份证明,正反面各一份

医疗收据原件

病历,出院小结

费用清单

意外事故证明

6、确认保司收到单据以后,我们进行后续跟进操作。

第二天,款项顺利到账。

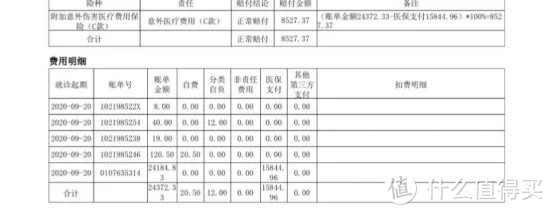

账单金额24372.3元,医保报销15844.96元,自费8527.37元。

众安孝心保老年意外险全额赔付。

有点小遗憾的因为当时买的保障不够高,没有买骨折津贴,买了的话,这块也可以按照骨折是否需要治疗进行赔付。

案例(三)

P女士是我们的老读者,2019年1月,为70岁的父亲,购买了一份众安孝心保老年意外险。

2019年3月,P女士联系我们,父亲出现意外,因为涉及到纠纷问题,没有走社保报销,所有费用均为自费,希望我们可以协助理赔。

事件父亲在田里干活,聊天过程中发生口角。

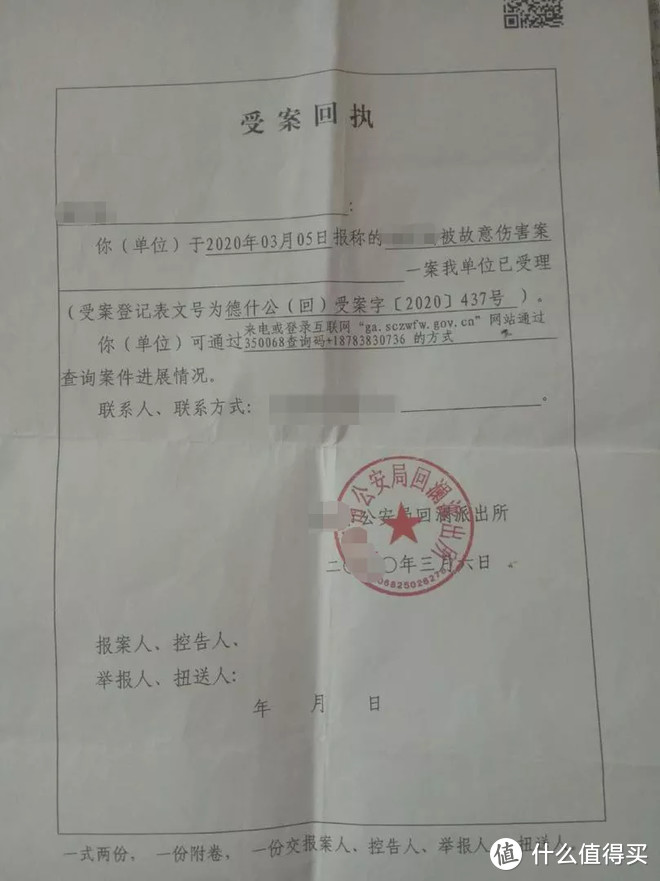

被同村喝醉酒的村民按倒地上打了几拳。随后报警,送父亲医院就医。

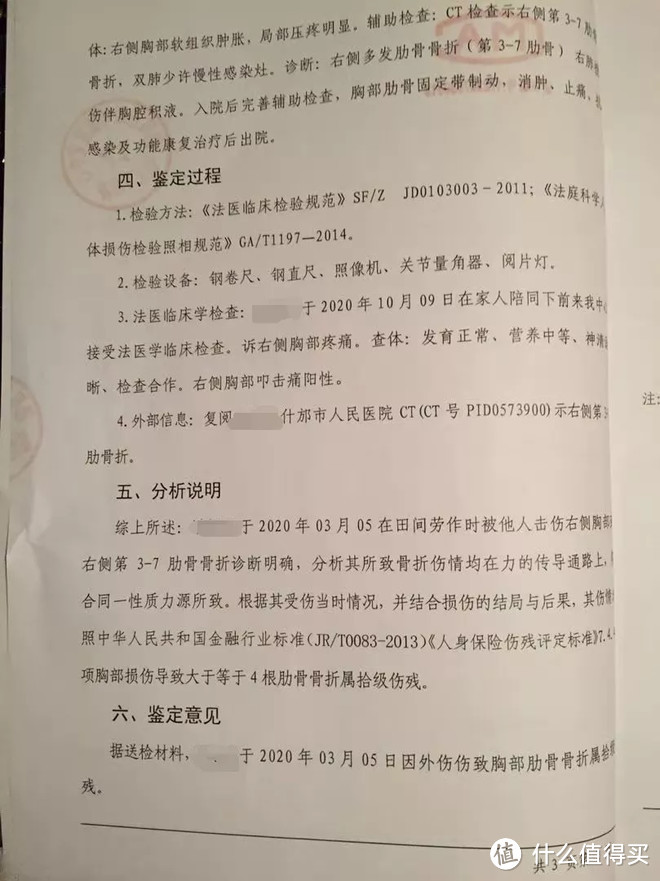

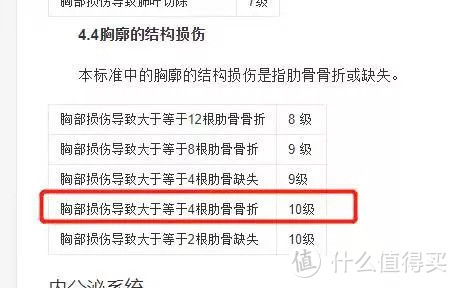

派出所进行立案,同时,医院的检查结果也出来了,被打断了5根肋骨。

父亲住院治疗半个月后,一直在家静养。

公安的伤残鉴定出来属于二级伤残,正在进行司法程序。

当时确认了几个事情:

1、父亲有没有还手,公安机关的性质判断,是被打伤还是属于打架斗殴? 2、肋骨打断,哪里出具的伤残鉴定,有没有正式立案,立案资料有哪些?

3、当时如何就医的,有没有救护车。

三个问题分别得到解答:

1、没有还手,公安机关写的是被故意伤害。

2、肋骨打断,显示轻伤二级,为公安局的鉴定意见,并确认盖章。有正式立案,有受理回执,在公安机关相关网站,也可以查询到相关明细信息。

3、自行就医,没有呼叫救护车。

根据提供的所有资料及证明材料,我们主张三块理赔:

1.意外医疗:凭发票,住院病历资料,出院小结等,进行报销理赔。

2.骨折理赔金:出院小结明确写了3-7根肋骨,应该按照5根*10%*1万=5000元申请骨折理赔金。

3.意外伤残理赔金:十级伤残,按照10%赔付,2万元。

并提示后面两项需要提交相关的资料证明,需要做伤残鉴定。

8月7日,P女士将所有资料寄到保险公司,8月10日保险公司收到所有资料。

8月13日,收到保险公司理赔信息,医疗费全额赔付,骨折理赔金5000元未进行赔付。

当即,我们与保险公司联系,保险公司表示会直接与客户联系。

8月17日,保险公司回复说按保额的10%赔付,1000元,与我们预期的5000元有差距。

我们再次查看条款,确认应当赔付5000元,建议P女士据理力争。

p女士与保险公司联系,列明条款位置及依据,8月17日晚上6点,收到医疗费用及骨折伤残金5000元全款。

虽然有些小波折,但是,都还是顺顺利利的理赔完成了,预期的意外医疗和骨折保险金也都顺利到账。

根据合同规定,意外伤残鉴定需要等到180天去鉴定,根据父亲肋骨骨折的情况,意外险里面属于十级伤残,应该赔付10%的保额,也就是2万元。

10月19日,P女士将意外伤残鉴定资料寄到保险公司。保险公司10月21日收到资料。

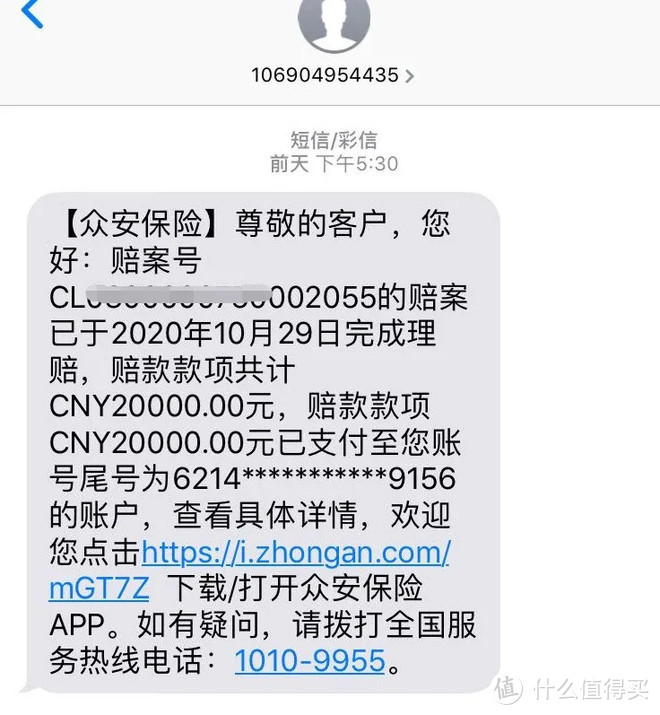

10月31日,P女士收到理赔结果,意外伤残2万顺利到账。

从3月到10月,长达7个月的理赔最终结束.

这3起老年意外险理赔,家人都感叹没想到一个小的意外,就得花费这么多钱。

理赔,不仅仅是帮着准备审核理赔资料,更重要的是,当出险后,能快速的找到关键点,预先需要有大致的判断,能分析出哪些项目可以理赔。

在理赔过程中遇到问题,能指导每位投保人去和保险公司沟通,争取属于自己的合法利益。

今天的理赔案例就分享到这里,明天见,bye~~~