40

55

2020车险新规,看这一篇先了解一下

2020-10-16 19:41:34

26点赞

196收藏

29评论

创作立场声明:这篇文章是阿诺整理了官方公告与实际发行的保险条例,做的总结与概述,仅代表个人观点,如果还什么遗漏或者错误的地方,还请见谅,谢谢您的阅读,还请关注,收藏,谢谢

大家好,我是轻诺必寡信,大家可以喊我“阿诺”。在今年的9月19日,车险新规落地,阿诺整理了一下,来为值友们简单讲解说明一下关于这次新规,对于咱们车主有什么影响。

2019年我国车险承保机动车达2.6亿辆,保费收入8189亿元,占财险保费的63%。车险与人民群众的利益息息相关,车险发展到现在总体还算完善,但是一些长期存在的深层次矛盾和问题仍然没有得到根本解决,高定价、高手续费、经营粗放、竞争失序、数据失真等问题比较突出,离高质量发展要求还有较大差距

2020年9月3日,中国银保监会发布了《关于实施车险综合改革的指导意见》(以下简称为《指导意见》),解决好车险领域的复杂问题,实现车险高质量发展,更好地维护消费者权益

咱们首先要知道,行车上路肯定要购买“机动车交通事故责任强制险”,这就是我们通常所说的“交强险”。而除了国家强制机动车所有人所必须购买的交强险,其他的行车保险分为两类基本险种:一类是基本险,包括车辆损失险和第三者责任事故险;另一类则是车主投保的附加险,主要包括全车盗抢险、玻璃单独破碎险、不计免赔特约险等等。而关于这三个险种,这次车险改革都有具体改动。

总体来说,这次改革围绕着“降价、增保、提质”,以“保护消费者权益”为主要目标,进行深度改革,阿诺分险种来为大家讲解这次的改革。

一、交强险

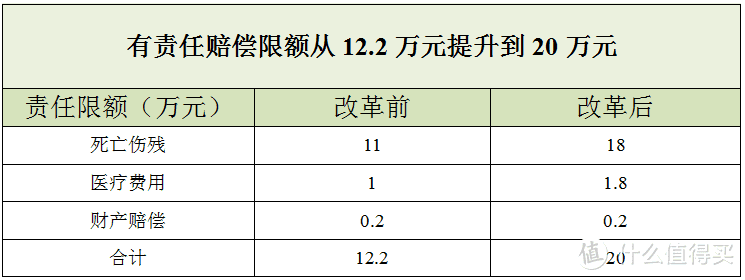

交强险总责任限额从12.2万元提高到20万元

死亡伤残赔偿限额从11万元提高到18万元

医疗费用赔偿限额从1万元提高到1.8万元

财产损失赔偿限额维持0.2万元不变。

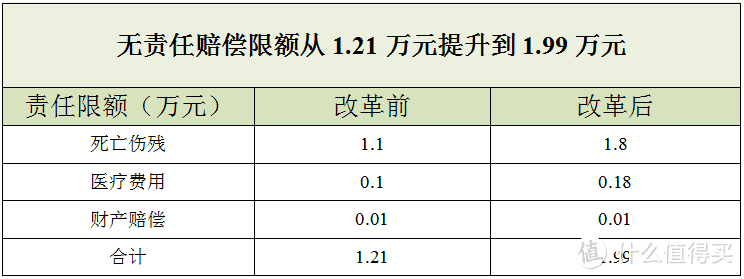

无责任赔偿限额按照相同比例进行调整

死亡伤残赔偿限额从1.1万元提高到1.8万元

医疗费用赔偿限额从1000元提高到1800元

财产损失赔偿限额维持100元不变

从表格与文字描述,我们可以知道的是,在9月19日车险改革之后,交强险价格不变,但是赔偿的总额大幅提升!这是交强险在这次改革里让消费者最先感受到的福利!

而且不管咱们是9月19日之前购买的交强险,或者是9月19日之后购买的交强险,在9月19日之后发生道路交通事故的,都是统一按照新的责任限额执行!

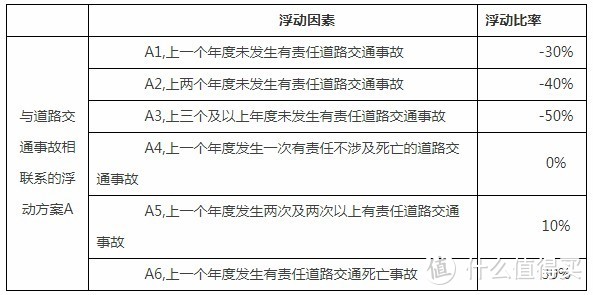

优化交强险道路交通事故费率浮动系数

在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

简单的说,就是结合不同地区的实际情况,对于保险记录较好,连续几年没有出过险的消费者,最多可以从原本打7折优惠的力度,提高到打5折优惠的享受,而且更是将赔付记录的范围由前一年扩大到至少前三年,这更是对于偶然赔付的消费者很好的福利,偶然发生了赔付,仍然可以按照原价购买,而不是像之前一样第二年交强险就要交更多的钱,由此也能节省下更多的开支。

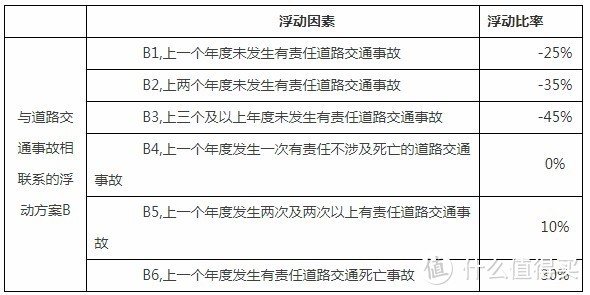

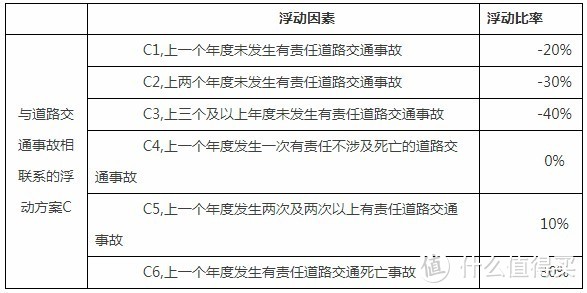

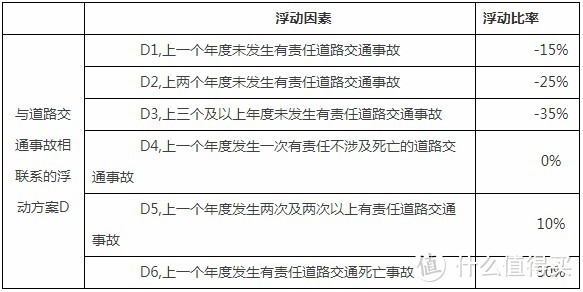

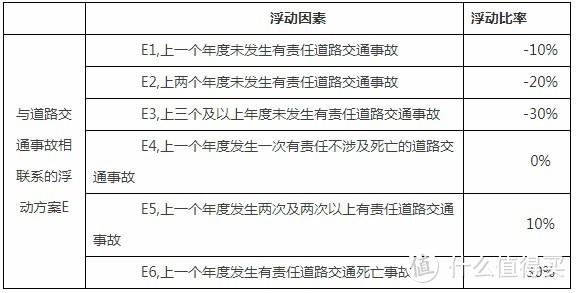

不过全国各地区的优惠费率不同,全国总共分ABCDE五个区域执行方案,不同方案享受不同力度的优惠额度。

车主的实际支付保费=基准保费 费率调整系数(以下的交强险费用均以950元为例)

1. 内蒙古、海南、青海、西藏

实行费率调整方案A

实行方案A的区域,连续三个年度及以上没有发生过有责任道路交通事故的

第一年实计缴纳665元,第二年实计缴纳为570元,第三年实计缴纳为450元

2.陕西、云南、广西

实行费率调整方案B

实行方案B的区域,连续三个年度及以上没有发生过有责任道路交通事故的

第一年实计缴纳712.5元,第二年实计缴纳为617.5元,第三年实计缴纳为522.5元

3.甘肃、吉林、山西、黑龙江、新疆

实行费率调整方案C

实行方案C的区域,连续三个年度及以上没有发生过有责任道路交通事故的

第一年实计缴纳760元,第二年实计缴纳为665元,第三年实计缴纳为570元

4.北京、天津、河北、宁夏

实行费率调整方案D

实行方案D的区域,连续三个年度及以上没有发生过有责任道路交通事故的

第一年实计缴纳807.5元,第二年实计缴纳为712.5元,第三年实计缴纳为617.5元

5.江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波

实行费率调整方案E

实行方案E的区域,连续三个年度及以上没有发生过有责任道路交通事故的

第一年实计缴纳855元,第二年实计缴纳为760元,第三年实计缴纳为665元

emm,阿诺是在广东,很明显优惠费率跟原本区别不大,但是有了上一年度发生一次有责任不涉及死亡的道路交通事故0浮动汇率还是比较好了。这对于轻微交通事故,也是一种鼓励当事人采取“互碰自赔”、在线处理等方式进行快速处理。交强险,做到了真真正正的惠国惠民。

价格基本上只降不升!保障基本上只增不减!服务基本上只优不差!

二、车损险与第三者险

谈完了交强险,我们再来看看车损险和第三者险,这一类我们统一称之为商车险。《指导意见》里同样是对商车险进行了大刀阔斧的改革。

9月19日前购买的商车险还是按照原本的保险合同理赔,没有购买的险种没办法赔付!

商车险保险责任更加全面

在基本不增加消费者保费支出的原则下,支持行业拓展商车险保障责任范围。

新的机动车示范产品的车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任。

这一点阿诺觉得还是有利有弊。一方面是让车主不用考虑更多的保险细节,原本需要单独购买的险种,一股脑整合成大礼包一次性购入。另一方面呢,虽说改革是在降费为基准,但是说实话,车损险短期内应该只高不降,同样的风险系数,保险公司不太可能用同样的价格给予更高的保障。而且相对于原本各种各样的返利优惠,加了这么多平时基本不可能用到的保险,阿诺还是觉得返的油卡更香一点。

优化商车险保障服务

引导行业合理删减实践中容易引发理赔争议的免责条款,合理删减事故责任免赔率、无法找到第三方免赔率等免赔约定。

这次改革删除了事故责任免赔率、无法找到第三方免赔率等免赔约定,删除了实践中容易引发理赔争议的免责条款,为消费者提供更加全面完善的车险保障服务。

相信值友们肯定会遇到在报了保险后,保险专员看着定损单子说这也不赔那也不赔吧。相信经过改革,这种情况发生的概率应该会相对下降吧。

提升商车险责任限额

结合经济社会发展水平,支持行业将示范产品商业三责险责任限额从5万—500万元档次提升到10万—1000万元档次,更加有利于满足消费者风险保障需求,更好发挥经济补偿和化解矛盾纠纷的功能作用。

第三者险从原本只能购买5-500万的赔付额度,提升到10万-1000万元的赔付额度。买了1000万元的第三者险,妈妈再也不用担心我撞到劳斯莱斯了。这个第三者险的额度提升,确实是给予消费者的红利,不过还是针对小部分消费者吧。

当然还有银保监会对于保险公司的各种要求,包括且不限于科学设定手续费比例上限,优化无赔款优待系数,合理下调附加费用率等等,这些政策的实际实施,多少会从根本上降低保险费率。但是这些都需要时间跟实际的保险单子来验证,需要咱们拭目以待。

三、引导行业规范增值服务

制定包括代送检、道路救援、代驾服务、安全检测等增值服务的示范条款,为消费者提供更加规范和丰富的车险保障服务。

相信很多值友们在购买了车险后,完全没有享受过车险本身带来的福利。当然也是因为保险那边没有给予更多的介绍,或者说购买的保险公司没有提供类似的服务,以致于我们就只知道年复一年的交保险。

以某保险为例,也是有提供了不少的免费权益,以及优享服务

非事故道路救援

这是保险公司为保险车辆提供的服务,包括为客户提供接电、紧急加水、更换轮胎(备胎)、现场抢修、困境救援和拖车牵引(规定公里内免费)。

不过要明确保险的车辆是9座以下的非营业用客车或家庭自用客车,对于营运车辆是不提供这些不服务的。

机场代泊车服务

指定机场可享受免费每年一次的车辆自助安全停靠服务

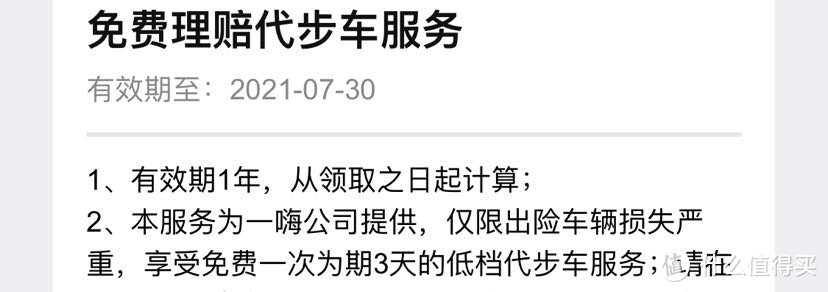

免费理赔代步车服务

由第三方公司提供,仅限出险车辆严重受损时,享受免费一次为期3天的低档代步车服务

而且现在保险公司的APP还有提供像罚单代缴、驾照查分、违章查询、代办年检能服务,一定程度上节省下车主的时间与精力,而这些都是我们应得的服务。

当然啦,还有像车辆基础检测服务(含车身清洁)数次,这个可以大概理解为免费洗车,还有跟该保险品牌合作的滴滴代驾等服务。

相信经过这次改革,保险在这方面的服务上也会慢慢跟进。

四、结语

这次车险改革,阿诺觉得从长远方向来看,套用砖家的话来说,这就是从高数量往高质量发展所必须经过的阵痛。从交强险方面看,各方面都无可挑剔,9月19日后都是统一按照新的责任限额执行。但是从商车险来看,依旧是存在着不少的操作空间,值友们在购买新商车险时还是要带上几分警惕,从费率浮动系数这一块来说,每年的浮动系数是由保险公司自己确定的,这一块要注意一下,也许保险会跟你说三年没有出过险的话保费会下降到50%,但是这中间两年的费率浮动也是要了解清楚的。

当然啦,咱们买保险的目的也不是为了使用它,而是为了防范于未然,为了给自己,给亲人多一点保障。可以不用上,阿诺也希望大家没有需要出险的时候,不止是可以省钱,而且安全才是第一。

以上就是阿诺对于2020年新车规的总结与概述,希望对值友们能提供上些许帮助。码字不易,整理不易,还请值友们多多关注、收藏。阿诺如果什么说的欠缺或者错误的,也请值友们在评论中指出,谢谢!

附4:《示范型商车险精算规定》

原来是若兮

校验提示文案

三轮滑板车

校验提示文案

翡翠星云

校验提示文案

微笑丶如茉莉

校验提示文案

zhgn66888

校验提示文案

烧包

校验提示文案

Guuo郭

校验提示文案

oyES

校验提示文案

jackslowfuck

校验提示文案

_兜里没有钱

校验提示文案

BBBiu_

校验提示文案

vme50

校验提示文案

宇宙牌香烟

校验提示文案

沟白

校验提示文案

买不起边上看

校验提示文案

pjq贰玖贰六

校验提示文案

资深零元购买家

校验提示文案

又见八月

校验提示文案

值友2125223823

校验提示文案

值友2125223823

校验提示文案

_兜里没有钱

校验提示文案

又见八月

校验提示文案

资深零元购买家

校验提示文案

jackslowfuck

校验提示文案

pjq贰玖贰六

校验提示文案

买不起边上看

校验提示文案

烧包

校验提示文案

zhgn66888

校验提示文案

沟白

校验提示文案

原来是若兮

校验提示文案

宇宙牌香烟

校验提示文案

oyES

校验提示文案

vme50

校验提示文案

翡翠星云

校验提示文案

Guuo郭

校验提示文案

BBBiu_

校验提示文案

微笑丶如茉莉

校验提示文案

三轮滑板车

校验提示文案