158

30

利多多终身寿险最新调整来了!来看看有什么变化!

2021-11-20 12:05:12

0点赞

0收藏

0评论

利多多终身寿险在增额终身寿险领域可以说是不可忽视的存在,上线以来,获得好评无数。

随着人们对养老问题的思考,对理财保险也是越来越重视,理财保险市场可谓是一片繁荣,涌现了许多优质的产品。

不过,随着年底互联网保险新规的出台,大部分的保险公司不得不对其旗下产品,尤其是理财保险产品进行调整或退市。

相信也有很多小伙伴已经体会到了近期理财保险市场的动作。

那么这次利多多终身寿险会不会也牵涉其中呢?

奶爸的答案是肯定的。

文章目录:

|利多多终身寿险符合新规吗?

|利多多终身寿险调整后还值得关注吗?

|奶爸总结

一、 利多多终身寿险符合新规吗?

前段时间,奶爸给大家简单分析了互联网保险新规的相关规定,不知道大家是否还记得。

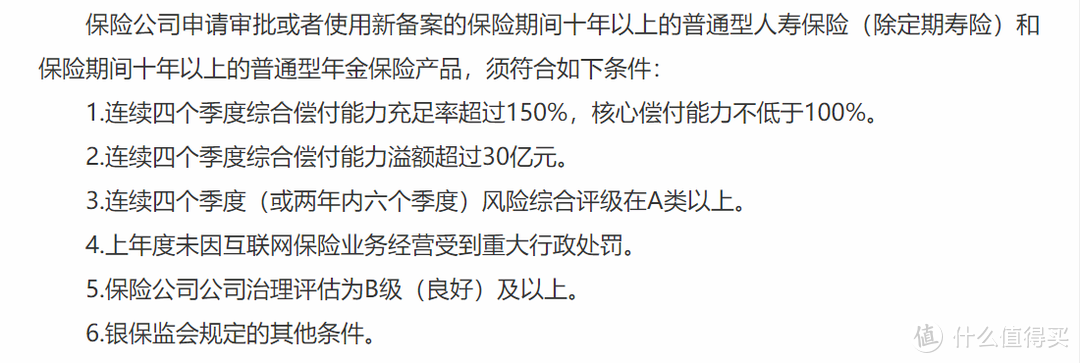

互联网保险新规中对互联网保险的准入条件进行了规定,只有满足准入条件才可以在互联网继续销售保险产品。

利多多终身寿险所属的弘康人寿在可销售互联网产品的保险公司行列中。

但是,对于增额终身寿险及年金险,准入条件更为严格,需要满足:

能符合这个门槛的保险公司比较少,弘康人寿更是不在名录当作!

那么利多多终身寿险2022年前退市可以说是不可避免的了。

不过,只要后期相关保险公司能够达到门槛,还是有机会继续销售互联网理财保险产品的,不过要多久、谁可以,这都是后话了。

这也是现在互联网理财保险市场如此大动静的直接原因。

许多优质的理财保险产品不得不面对调整或退市的残酷事实!

不过,小伙伴们也不必过多担心自身的保单权益,之前投保的及产品退市前投保的保单还是有保障的。

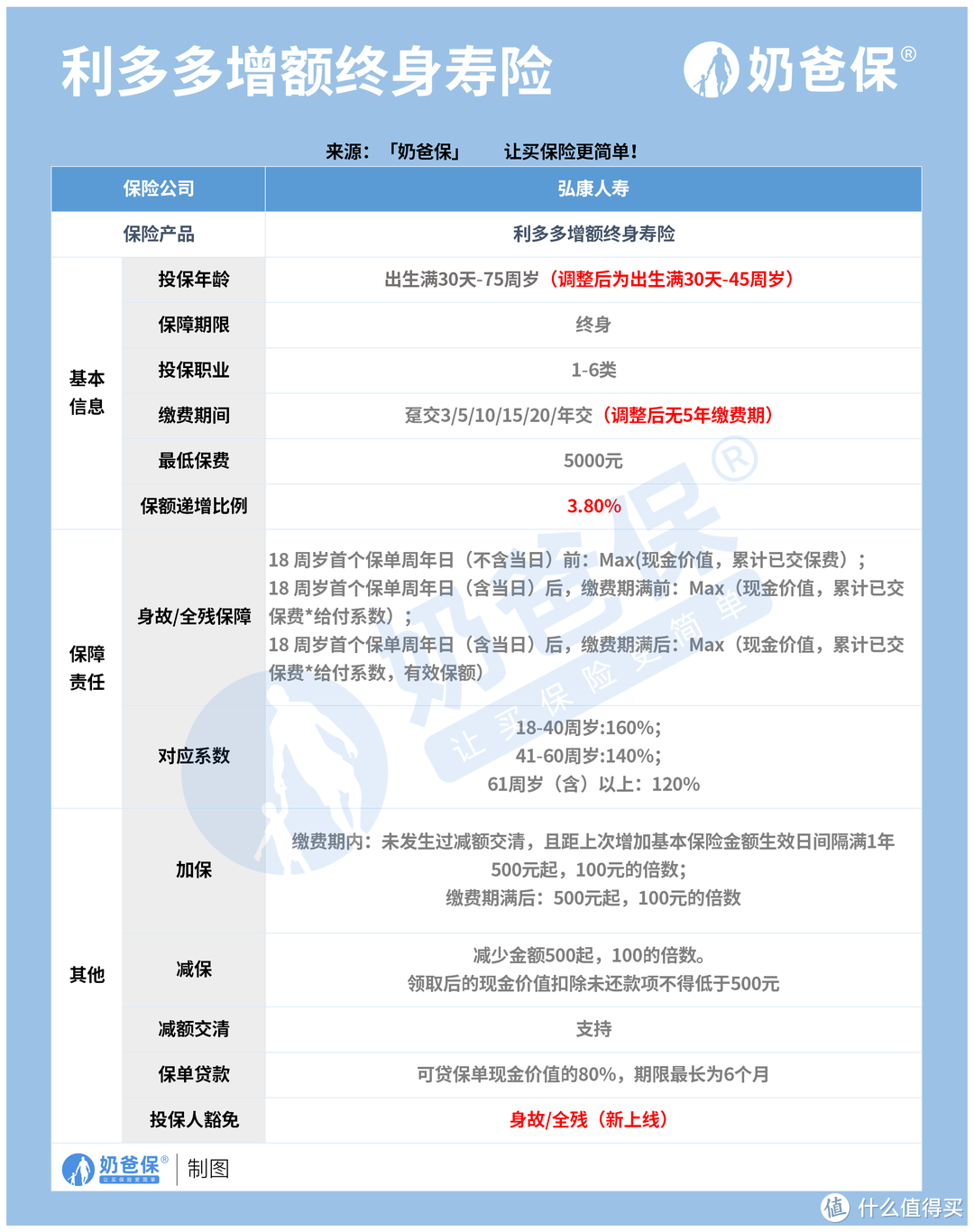

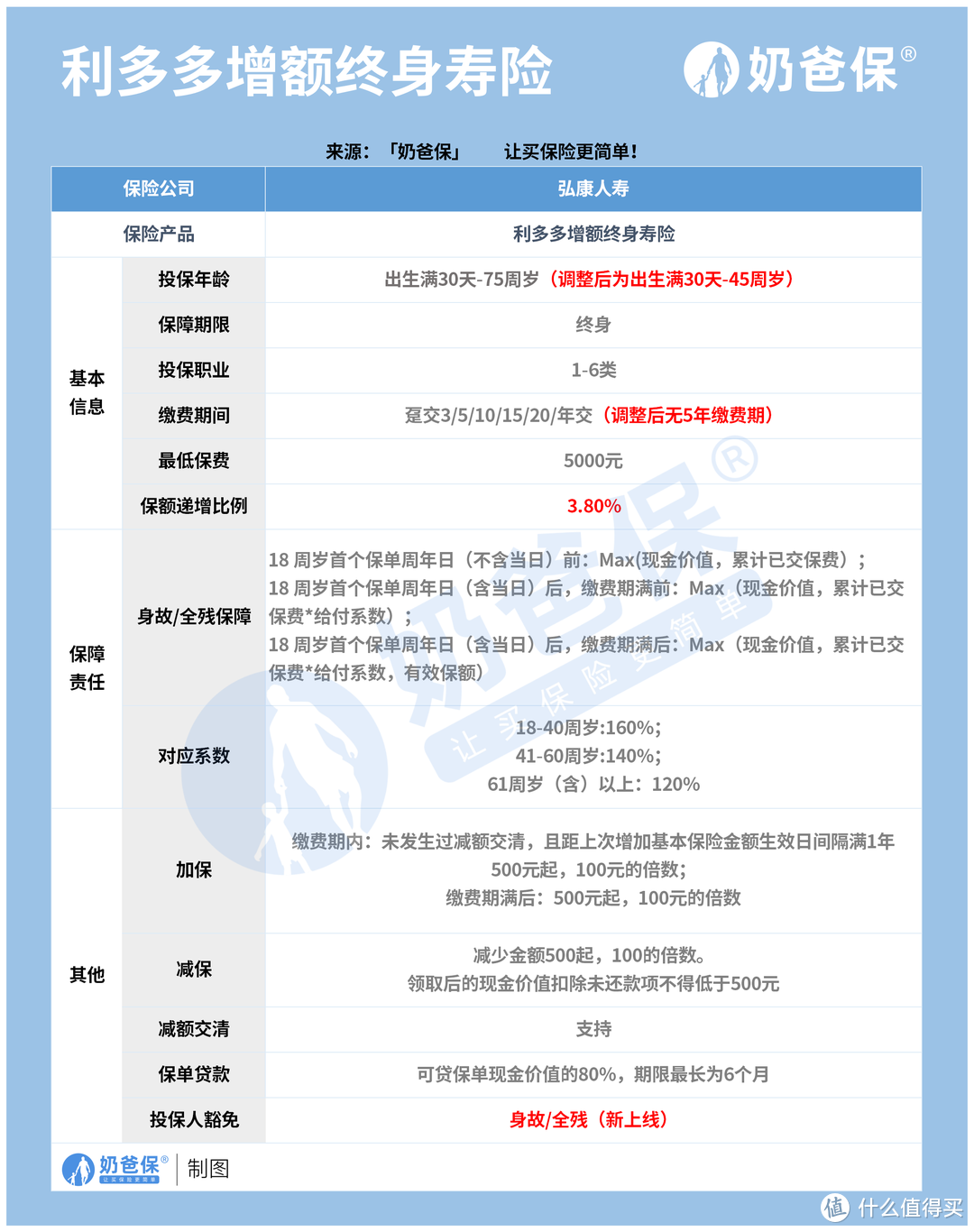

回到利多多终身寿险,虽然目前弘康人寿还没有发布具体的退市时间,但也做出了一些反应,比如这次利多多终身寿险的投保规则调整及投保人豁免的开通。

根据保司通知,利多多终身寿险从11月20日始,投保年龄由原来的出生满30天至75周岁调整为出生满30天至45周岁,覆盖人群范围大大缩小了

而且正式上线了投保人豁免功能,若投保人缴费期内发生身故/全残,豁免后续未缴保费,相对而言,这算是一个好消息了吧。

二、 利多多终身寿险调整后还值得关注吗?

看到这些调整,不免有小伙伴会有这样的疑问:调整后的利多多终身寿险还值得关注吗?

值不值得,我们还得从其产品本身出发。

一起来回顾一下这款产品,参考下图:

作为一款增额终身寿险产品,利多多终身寿险的保障内容会比较简单。

我们可以把注意力放在其投保门槛、权益、收益上。

首先看看投保门槛。

0-75周岁的投保年龄设置,对高龄投保是比较友好的,但调整后的投保年龄覆盖区间缩小了,45周岁以上人群将无法投保这款产品。

不过,这款产品的投保职业设置宽松,1-6类均可。

缴费期间选择也较灵活,不过调整后将无5年缴费期的选项。

最低保额限制为5000元,门槛不算高,还是可以接受的。

权益方面。

支持加、减保、减额缴清、保单贷款,现金价值权益还是比较丰富的,资金规划比较灵活。

新增的投保人豁免也对消费者比较有利。

收益方面,3.8%的增额比例是比较不错的,30岁男性年缴10万、交3年,保单第四年就实现了“回本”。

保单第22年,即被保人52周岁时,现金价值约为投入金额的2倍。

长期IRR达3.493%,表现可谓惊人!

三、 奶爸总结

最近银保监会出台了互联网保险新规,现存的预定利率4.025%的年金险,以及演示收益在3.5%以上的产品,不符合政策规定的,将在2021年12月31日前批量退市。

总的来说,目前的互联网保险尤其是理财保险正在进行着翻天覆地的大变化,2022年互联网保险市场也将大洗牌。

利多多终身寿险的调整隐隐约约透露了其即将“功成身退”的将来。

好产品不等人,如果有储蓄、规划养老、给孩子准备教育金等需求,却不知道如何挑选产品。