75

185

65岁老人还能买的重疾险:新生活多倍,30万保额,20年缴费,保终身,但有个缺点...

2021-07-18 11:05:03

1点赞

4收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

对于中老年人,投保重疾险一直是个老大难问题,

不少用户在后台经常问,我也替大家苦恼......

年龄一大,

老人身体不可避免总会出些小毛病,

发生重疾的概率也快速飙升,

而保险公司们精明得很,深知里面的理赔风险,

大多都不推面向中老年群体的重疾险,

于是,老年人只能跟着买针对成人的重疾险,

但买起来问题多多,

一方面,健康告知、核保变得严格,

另一方面,可买保额低,只能买个20万、10万,

年龄越往后,保费甚至还会倒挂;

缴费期要求也短,

短期缴纳保费很贵、很吃力,给家庭生活带来了压力。

不过,有好消息告诉大伙,

最近有一款专门针对中老年人的重疾险产品上线了,

它解决了很多大家关心的问题,

它叫新生活多倍,

先拉个保障清单给大家看下:

01 45-60岁都能投保

新生活多倍的投保年龄是45-65岁,专门服务中老年人群体

从保障责任看,非常简单,

只有轻症、重症、被保人豁免。

具体看看,

重疾保障:

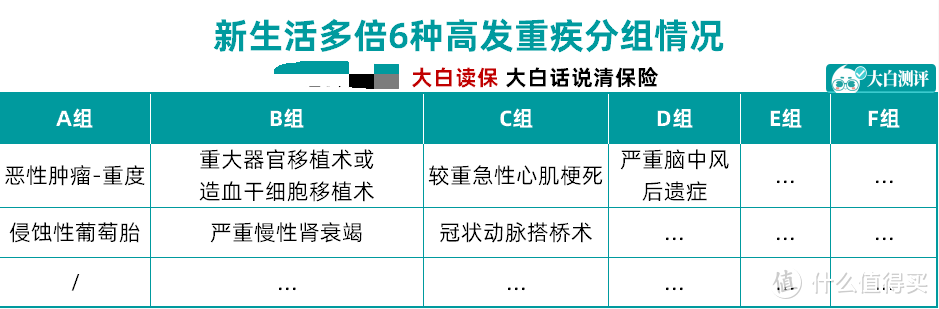

100种重疾分6组,每组限赔1次,间隔期180天,最高赔付6次,每次赔付100%基本保额。

最多能赔6次,保障看上去挺不错的,

但好不好,还得看高发重疾在小组里分布得够不够合理,

最常见的重疾有以下6种:

恶性肿瘤

急性心梗

冠状动脉搭桥术

脑中风后遗症

重大器官移植术或造血干细胞移植术

终末期肾病

它们占到保险理赔案例中85%以上,

它们在小组分布得越分散,多次获赔的概率往往越大,保障则越好,

否则“多次赔付”就失去了实际意义。

看了保险合同后,我做了个简单的分组表:

可以看到,

6种常见高发重疾,分布在4个组里,还算比较合理和实用,

但是有个小瑕疵,

侵蚀性葡萄胎病(发病率不高)是一种女性疾病,与恶性肿瘤放在同一组,这种分组对女性不太友好,

一定程度降低了多次获赔概率。

轻症保障:

35种轻症,赔1次,赔付20%基本保额。

常见的重疾险轻症赔付都能达到30%保额,这个赔付比例低了点。

其他保障:

轻症、重疾豁免后期保费,合同继续有效

常规的保障操作。

02 新生活多倍的亮点

上面提到过,

保司大多不推面向中老年群体的重疾险,

毕竟理赔风险高,

因此市面上,还没特别合适跟新生活多倍相比的产品。

之前,我们评测的像达尔文5号·荣耀版 、达尔文5号·焕新版等都是成人重疾险方向,走的是大而全的保障路线。

而新生活多倍保障责任简单,

那么,对于中老人群体而言,它的亮点在哪呢?

(1)可投保额高

新生活多倍,50岁最高还能买30万,65岁最高还能买20万,

相比之下,寻常的成人重疾险买不了那么高,

达尔文5号·荣耀版,超过45岁,只能买20万(含)以下的保额;

达尔文5号·焕新版,超过50岁,只能买20万(含)以下的保额,

而且,可投保额还有区域差异,比如51-55岁,在主要大中城市,最高投保只有20万,在其他城市最高只有6万。

重疾的治疗花费通常要几十万,较长时间的康复护理也是一笔不小的开支,

尤其老人康复更不容易,保额太低关键时刻根本不够,

因此我们多次提到过,购买重疾险,首要关注保额,要先把保额做高,

新生活多倍针对大龄人群,能提供很高的保额,很实用。

(2)缴费期长

新生活多倍,50岁还能按20年交,55岁还能按15年交,

相同年龄下,

达尔文5号·荣耀版、达尔文5号·焕新版,都是:50岁按15年交,55岁按10年交。

因此新生活多倍的缴费期宽松。

缴费期拉得越长,对于我们越有利,

一方面,每年要交的保费会少一点,短期家庭支出的压力也小些,可以把更多预算用于投资理财,或者给家人补充其他保险。

另一方面,如果老人提前出险,后续保费豁免,相对于短的缴费期,这样就节省了保费开支。

不过,新生活多倍也有自己的问题,

就是健康告知不宽松,

(新生活多倍健康告知摘选)

(新生活多倍健康告知摘选)

“住院天数超过14天”,这个告知要求还算比较宽松

但是,3年内只要去医院做过检查,就直接会被拒之门外,

而且,还不支持人工核保,

这是投保的最大拦路虎。

简单小结一下:

新生活多倍,能提供最高30万的重疾额度保障,给父母或老人买还是不错的选择,但要留心它的健康告知,前提是得能过。

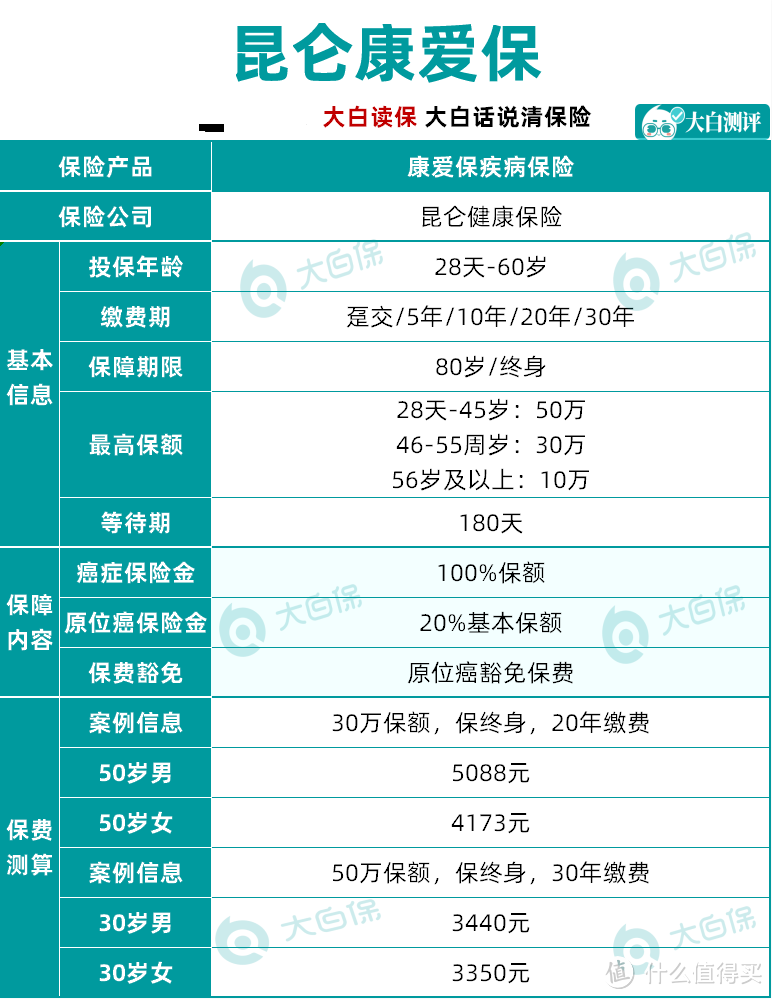

03 如果买不了,可以考虑昆仑康爱保

如果买不了新生活多倍,又想给父母添一份保障,

退而求其次,不妨关注防癌险产品——昆仑康爱保,

保障清单给大家展示一下:

为什么推荐它?

癌症是重疾理赔的大头,非常高发,

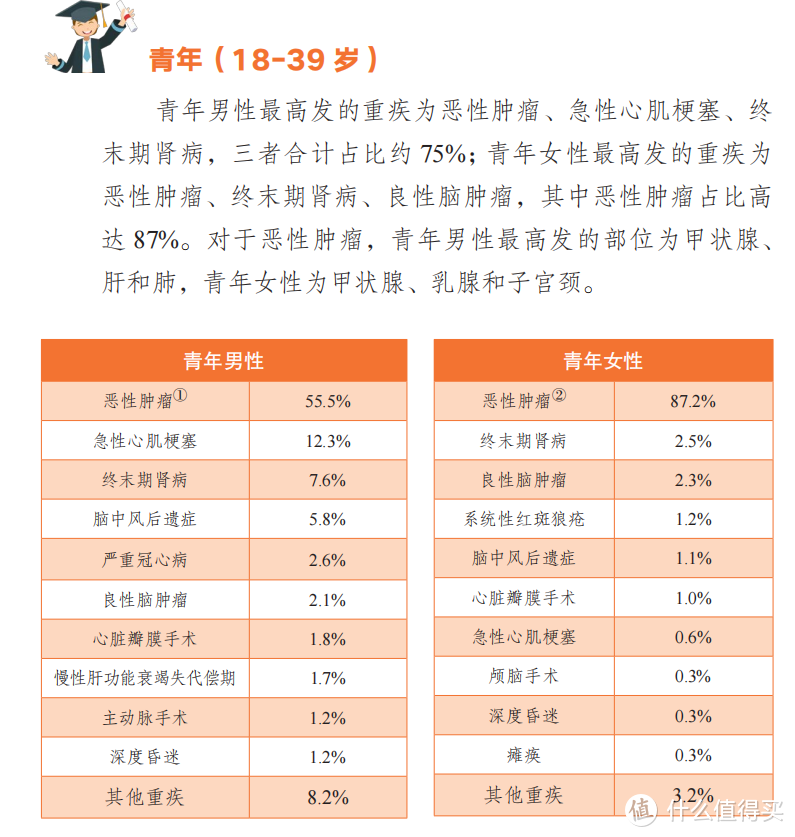

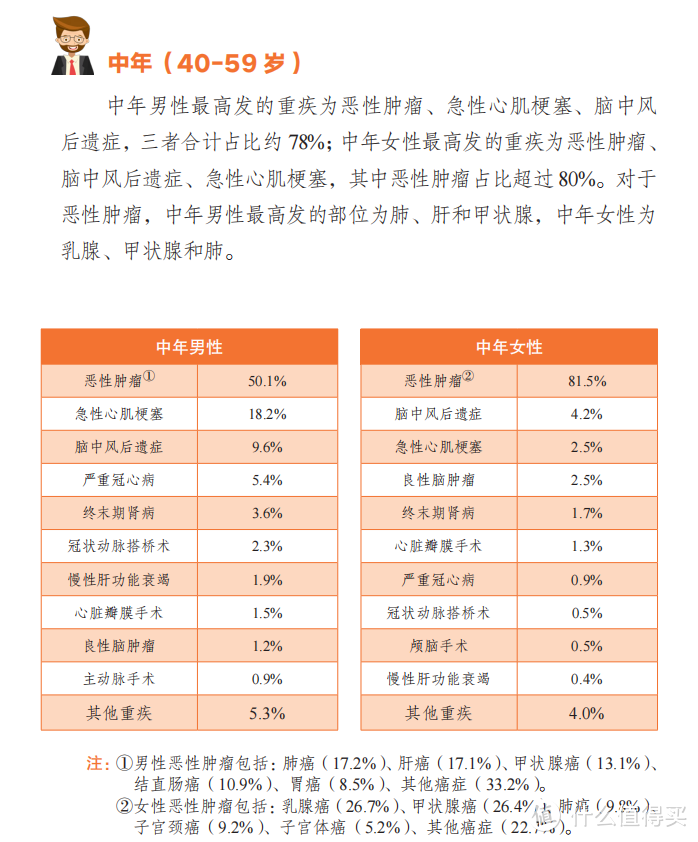

以下是中国精算师协会(保险行业权威)提供的重疾发病数据:

鉴于癌症高发,又买不了重疾险,那么买份防癌险非常必要,

相对来说,防癌险健康告知宽松,就像康爱保,对高血压、糖尿病、冠心病、心绞痛、脑卒中等常见疾病没有要求告知。

而且,在主要防癌险中,康爱保是不可多得优质产品,优点蛮多的。

(1)保额可达到30万

即便投保年龄在46至55岁,投保金额也能达到30万。

(2)价格划算

引用上图的数据,

在男性,癌症占高发重疾的比例约在55%;在女性,这一数字为80%。

如果康爱保的保费占新生活多倍的比例接近,说明康爱保的保费比较合理。

以50岁男、30万保额、20年交、保终身作为统一条件,

康爱保的保费占新生活多倍的比重是:

男:5088/8376=60.7%

女:4173/6933=60.1%

与癌症占高发重疾的比例相比,

康爱保:男性保费比例接近;女性保费比例低于80%

说明它的保费还是便宜和划算的。

(3)轻度甲状腺癌,赔100%保额

癌症是第一大重疾因素,其中甲状腺癌轻症非常高发,它的理赔量常年位居保险公司榜单的第一第二。

康爱保对于高发的甲状腺癌轻症,会按保额100%的赔付,对患者非常友好,

相比之下,其他产品只会按轻症(通常是保额的30%)去赔付。

康爱保还有很多优点,由于篇幅原因,无法展开,

对于无法买到重疾险、

或者预算有限的中老年人而言,

康爱保会是个不错的替代选择。

如果对康爱保有疑问或感兴趣,可以联系大白。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】