9

13

晋惠保2021版,69元可保450万,值得买吗?

2021-11-09 21:23:28

0点赞

3收藏

0评论

之前给大家介绍过各地惠民保产品:《北京普惠保》、《齐鲁保》、《大连普惠保》、《东莞市民保》、《厦门惠民保》、《苏康保》。

今天要给大家介绍山西的惠民保产品——晋惠保2021。

晋惠保2021,是由中国人民财产保险股份有限公司山西分公司承保,为山西人民量身定制的普惠型商业补充医疗险,也是在去年的版本上进行了升级。

只要有山西基本医保即可投保,含城镇职工、城乡居民社保,不限年龄,不限户籍,不限职业,不限健康情况,保费统一69元/年。

NO.1

一、 晋惠保2021版升级内容

1、增加医保外住院医疗费用责任

增加医保外住院医疗费用责任,弥补了医保不能报销目录外费用的不足。

让山西的老百姓能够报销更多项目,放心用医保外更有效果的医药和治疗手段,报销比例40%,最高可报销150万。

很多朋友可能会觉得40%的报销比例太低,可是想想只增加了10元保费,还是可以接受的。

毕竟,有了后盾,治起病来,在药品和器材等的使用上更有底气一些。

2、增加特效药种类到100种

特效药由去年的18种增至100种。

所谓特效药,通常是指治疗恶性肿瘤等重特大疾病的一些费用较高、疗效较好的药品,这类药品能救命,但价格高昂,一般家庭难以承受。而且市场上稀缺,很多医院想买也买不到。

其实,很多惠民保产品都会包含特药保障,但一般只限在国内上市的药品,种类可能只有20种左右。

而晋惠保2021版不仅包含25种国内特药,还包含未在国内上市的75种海外特药。

要知道不少恶性肿瘤患者所需的抗癌特药并未在国内上市,想要治病还需出国买药,高额的经济负担已经不堪重负,有时候想买却不一定能买得到。

晋惠保2021版涵盖了治疗肝癌、肺癌、胃癌、乳腺癌、白血病、甲状腺癌等一系列高发重疾的特效药。

3、既往症种类减少

相较于旧版减少了系统性红斑狼疮、瘫痪、再生障碍性贫血、溃疡性结肠炎。

NO.2

二、 晋惠保2021版具体保障

晋惠保2021版保障内容共有三个方面:

1、 医保内住院医疗费用

经医保报销后,自己掏的钱超过免赔额的部分可以报销80%,最高可报 150 万。

2、 医保外住院医疗费用

经医保报销后,超过免赔额的合理且必需的医疗费用(包括乙类个人自付、丙类自费及其他个人自费医疗费),可以报销40%,最高可报150万。

3、 特药保障

因治疗需要,由二级以上公立医院及基本医疗定点机构的专科医生诊断并开具处方,在指定医院或在指定药店内购买,扣除免赔额后,可报销80%,最高限额150万。

说明:

1.上述三项责任共享2万免赔额。

2. 免赔额扣减顺序:第一医保内的住院医疗费用保障,第二医保外的住院医疗费用保障,第三特定药品医疗保障。

按照以上顺序依次扣减,第一项如不够,顺位至第二项,以此类推。

共享免赔额,相当于降低了理赔门槛,被保人能得到更多的实惠,这也是晋惠保2021的一大亮点。

NO.3

三、 需要注意事项

1、 未经医保报销,晋惠保2021不赔

医保内外的医疗费用必须先经过山西医保报销,否则晋惠保2021是一分不报的。

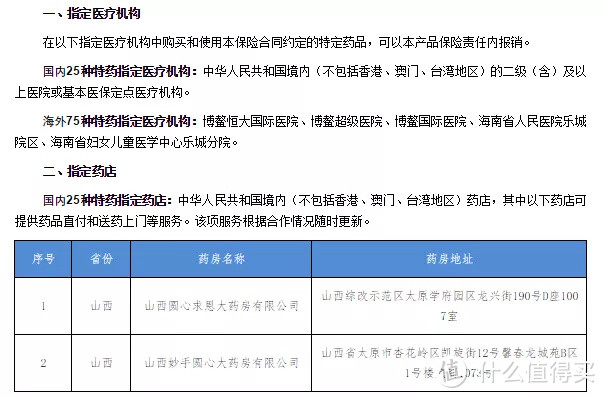

2、 特药需在指定医院和药房购买

其中国内25种特药只能在上面两家药店购买,选择太少,对太原市以外的山西投保人不够友好。

海外75种特药指定医疗机构全部为海南省指定医院,对患大病的普通患者来说就更加不方便了。

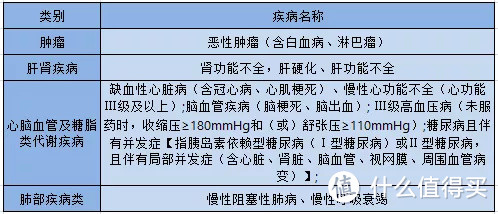

3、 特定既往症可保但不赔

晋惠保2021对于健康无要求,患病也可投保,但下列特定既往症属于除外责任,即因这些疾病导致的医疗费用不赔。

注:特定既往症指被保险人第一张晋惠保保单生效前发生的既往症。

就是说,如果是续保,去年发生的疾病,今年投保时,是不算有既往症的。

NO.4

四、 晋惠保2021适合哪些人购买

在惠民保产品中,晋惠保2021的保障还是不错的,但相较于百万医疗险,在报销比例、免赔额、保障内容上还是有明显差距的。

因此,对于身体健康的朋友,还是建议大家优先选择百万医疗险,保障更全面,差不多的保费,报销条件也更好。

但如果有下列情况,晋惠保还是不错的选择:

1、身体状况不佳

买不了百万医疗险或买了百万医疗险,但某些疾病被除外,可以考虑补充这一款。

2、60岁以上的高龄老人

大部分百万医疗险都要求投保年龄在60岁以下,而晋惠保没有年龄限制,即便是 100 岁老人也能买。

3、高危职业从业者

一般的医疗险对职业类别都有限制,4类以上就很难买到了,而晋惠保任何职业都能投保。

关于晋惠保,就介绍到这。

后续,我们还会继续为大家介绍各地惠民保产品,欢迎关注。