158

30

谣言粉碎机 | 保险公司破产,只赔90%?

2022-12-05 17:38:25

1点赞

2收藏

2评论

要是盘点保险业的谣言,“出镜率”top级别的应该会有下面这条:

保险公司一旦破产,买的保险只能赔90%!

这么多年了,为什么年年都有人把这条谣言拿出来炒冷饭?是真是假?监管究竟是怎么规定的?

今天来说个明白。

一、

我记得有句谚语说的是,半真半假的谎言是最恶毒的谎言。

“保险公司破产只赔90%”的谣言,也是如此

2008版《保险保障基金管理办法》

2008版《保险保障基金管理办法》

这是2008年发布的保险保障基金管理办法(后面简称2008版办法),

的确写了保险公司破产后,

保单持有人,5万元以内的损失,全额救助;

5万元以上的损失,救助90%。

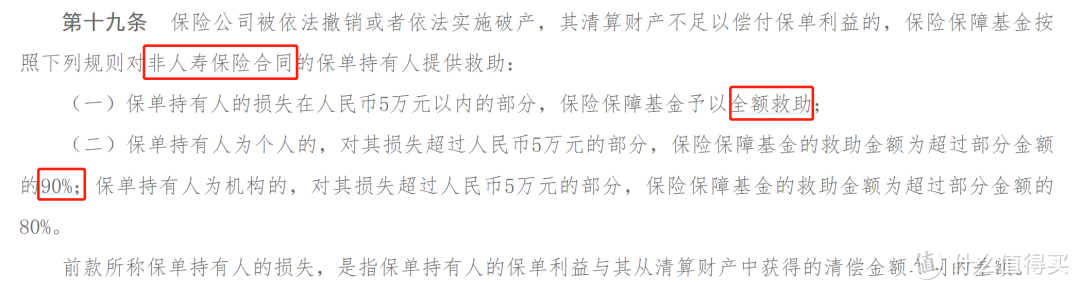

但仔细看看救助对象:非人寿保险合同的保单持有人。

那人寿保险合同呢,

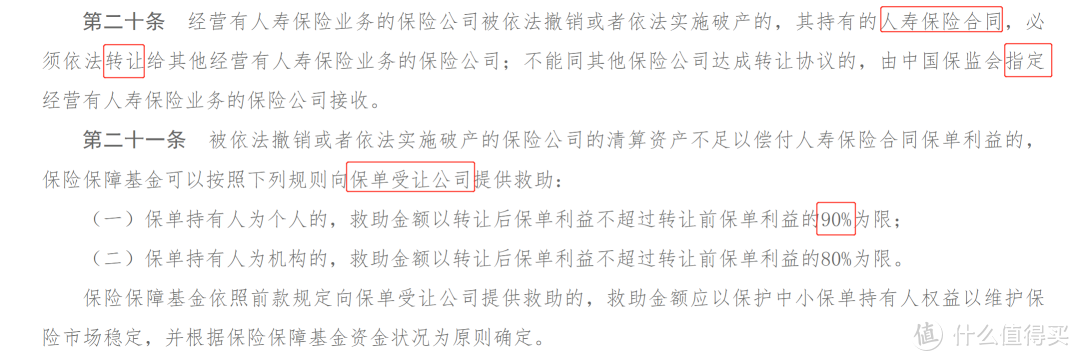

根据第二十条,保险公司破产,人寿保险必须转让给其他保险公司,没有保险公司接盘的,由官方指定某家接盘。

后面二十一条还提到了个90%,只是救助对象不再是消费者,而是接盘消费者保单的保险公司,与我们无关。

因此,保险公司破产后,寿险并不存在赔90%的说法,全由新下家兜底,谣言只是片面解读!

不过,2008年版《保险保障基金管理办法》制定的较早,存在一个模糊的地方。

就是人寿保险可以被转让(包括寿险和两全险),

非人寿保险(广义上包括财产险/重疾险/年金险等)真就只能赔90%吗?

这样,买了像增额终身寿险或定期寿险倒是挺放心,买了重疾险、年金险的朋友咋整...

为此,业内争吵了十几年。

有人坚持只有寿险最安全,公司不重要,但重疾险、年金险都得买大公司的,防破产;

有人认为含身故责任的重疾险和年金险,也符合寿险定义,可以被转让兜底;

还有人分析,一切长期保险(寿险、重疾险、年金险)都可以被兜底,短期报销(如一年期的重疾险或财产险等)才赔90%...

什么说法都有,就没消停过。

二、

可能监管也觉得,很早前修订2008版《办法》已经不适用当前了。

于是时隔14年,银保监会近期发布了修订后的新版《保险保障基金管理办法》,

将自2022年12月12日日起施行

我在第一时间看完后,认为以后没必要再吵了。

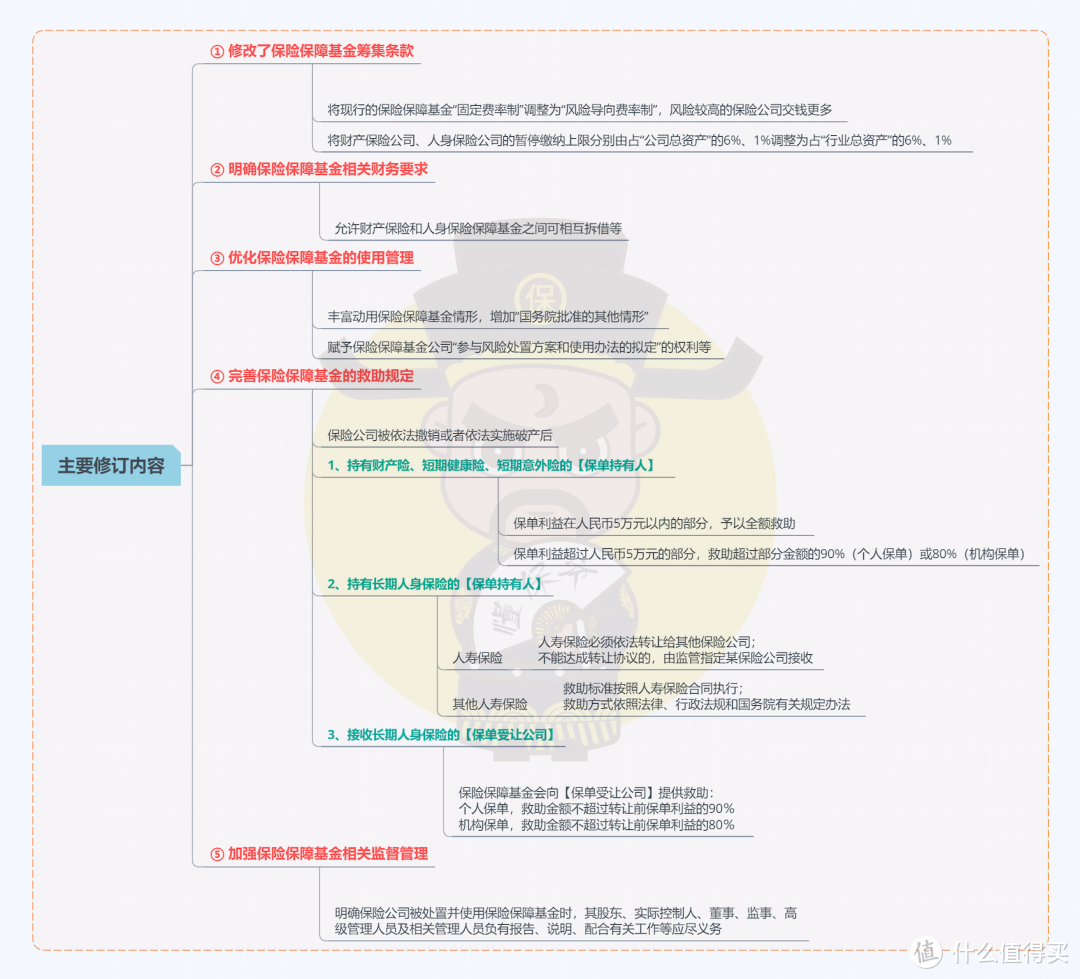

先说说2022版《办法》相比旧版的5点主要变化:

其中 ①②③ 和 ⑤,都跟我们没啥直接关系。

① 是让保险公司缴纳更多的保险保障基金,如人寿保险公司缴纳上限由“公司总资产”的1%,变为“行业总资产”的1%;

以及加入了风险差别费率,有风险的保险公司要交更多的钱,提升了保单持有人的“安全感”。

② 是允许财产险保障基金和人身险保障基金相互拆借,之前都是各玩各的,现在打通后,使用会更灵活。

③ 、⑤ 分别优化了保险保障基金的使用管理和加强了对保险公司的监管。

与我们直接相关的,是④点,即保险公司破产后的救助规定。

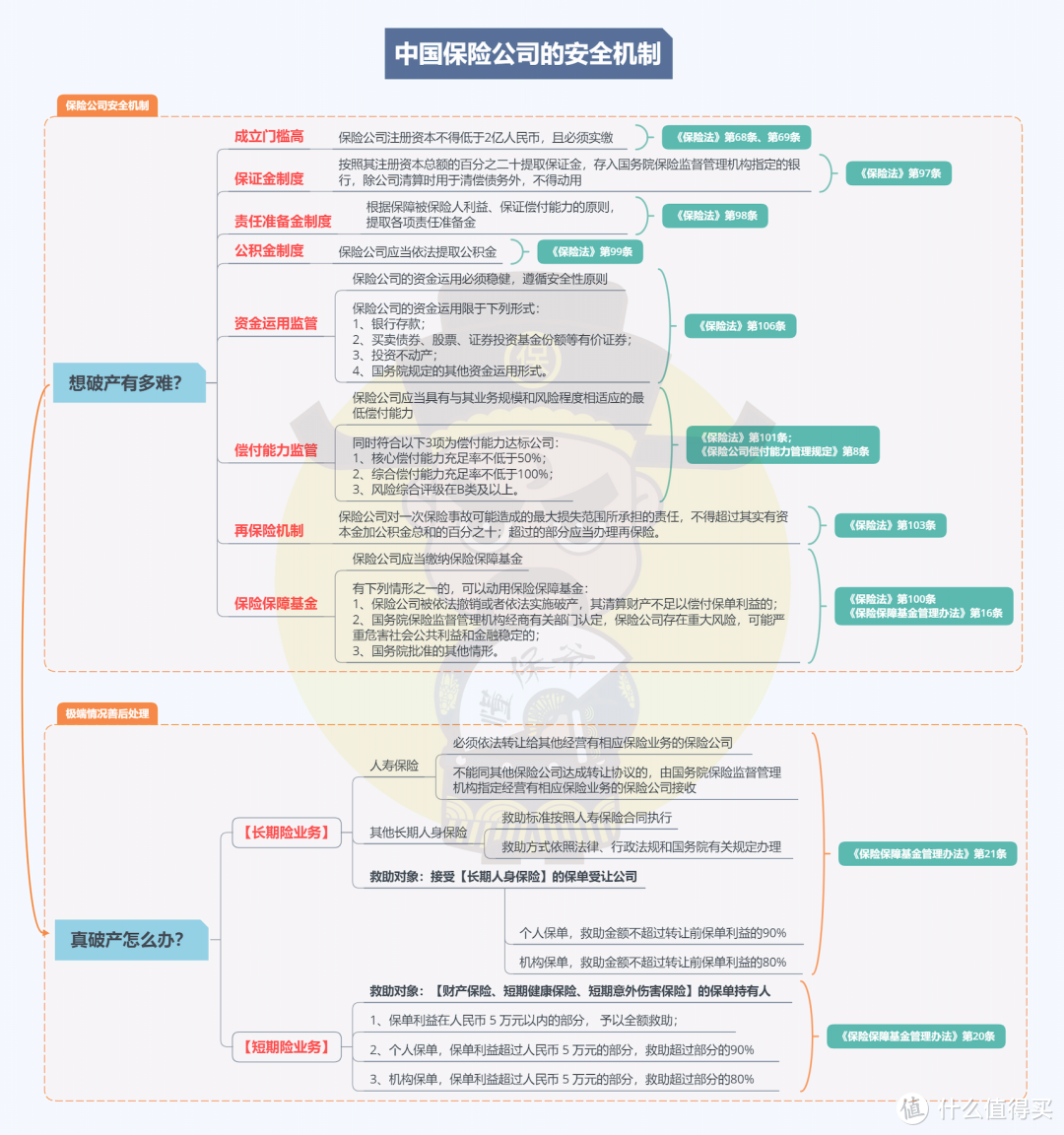

2022版《办法》第二十条直接规定了:

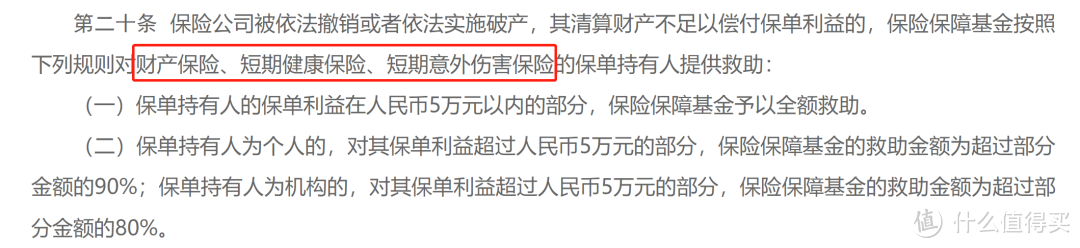

保险公司撤销或破产后,

旗下的财产保险(如家财险),短期健康险(如一年期重疾险等)、短期意外险,

适用损失在5万元内的,全额救助;超过5万元的,赔付90%!

即2008版办法里笼统的非人寿保险,现在被明确为财产险、短期健康险、短期意外险。

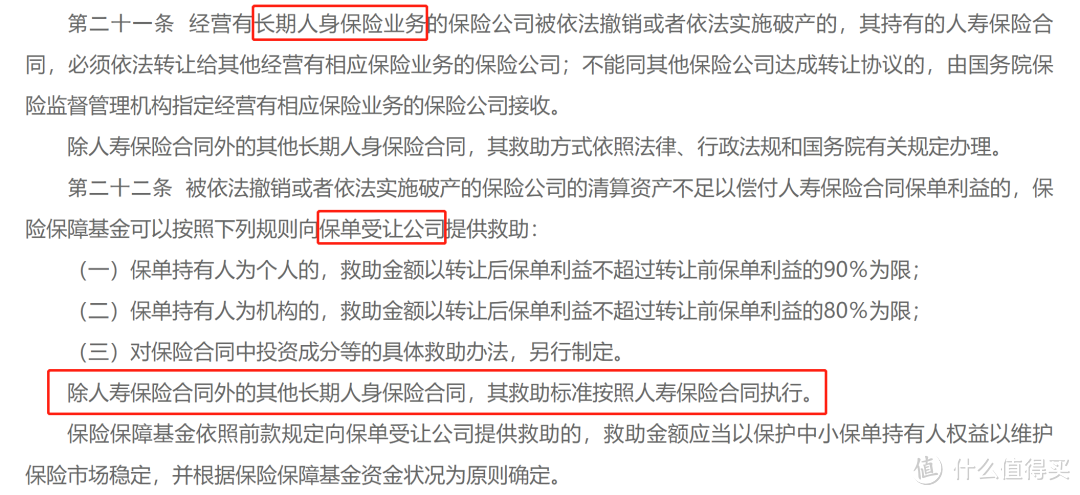

至于长期人身险,新办法第二十一条、第二十二条有如下规定:

人寿保险不变,救助还是按老办法的必须转让;

其他长期人身险(长期健康险、年金险等),

规定其救助方式依照法律、行政法规和国务院有关规定办法,救助标准按照人寿保险合同执行。

即长期健康险(含重疾险/护理险等)、年金险,也会按照寿险同等标准,由接盘的保险公司兜底!

为什么救助方式要另行规定,猜测是避免与《保险法》直接冲突。

《中华人民共和国保险法》第九十二条

《中华人民共和国保险法》第九十二条

有些人会说2022版办法第二十二条不是写了救助90%吗?

注意啊,那是保证保险基金对保单受让公司的救助,给接盘侠的,不是给保单持有人的。

保险公司破产后,我们的长期保单是转让给新保险公司继续保障的。

此外,2022版办法还修了一个细节,把老办法里模糊的保单持有人的“损失”改成了“保险利益”,并做了进一步解释:

可以看到,保单利益是包含现金价值的,没有保险公司出问题,保单只能赔保额的说法。

由此,保险公司破产对我们来说,压根不再是问题。

长期险有保障;

短期险也不用过多担心,毕竟绝大多数产品保费和现金价值都不会超过5万元,可以全额救助。

并且破产前就已经出险的,有权要求快破产的保险公司给自己赔付保险金,不受上述限制。

三、

我们前面说了很多,都是基于一个前提:保险公司破产了。

可实际上,保险公司破产倒闭并不是件容易的事。

带大家了解下国内保险公司的安全机制。

1、成立门槛

保险并不是个低门槛行业。

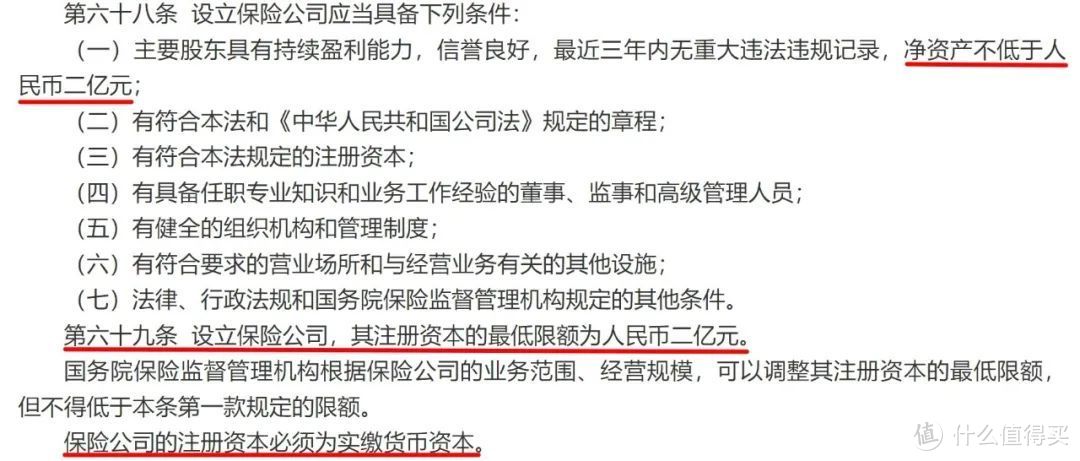

根据《保险法》第68条、第69条:

设立保险公司除了满足7项硬性规定,注册资本还得不低于2亿元,且必须实缴。

这条足以筛掉一切我们通常认为的小公司了,没背景没财力想开保险公司难如登天。

即,保险业并没有真正的“小”公司。

在大多数行业,人们只会记住头部公司,尤其在保险业,很多“大”公司一来广告投入极高,二来线下百万代理人深入基层,三来集团业务遍及金融业。

这样的结果就是,没接触过保险的人听过的公司就那几家,大多专心做保险的中部以下公司现实中极少会被普通人注意到,这才是“小”公司的真相。

2/3/4、保证金制度/责任准备金制度/公积金制度

保险公司成立后,在银保监会监管下,就要开始交钱了。

根据《保险法》第97条、第98条、第99条:

保险公司要交保证金(20%注册资本,快破产时用来清偿债务,其他情况不可动用);

责任准备金(作为理赔款,卖出每一份保险,都要提取一部分作为责任准备金);

公积金(从保险公司的利润中提取一部分作为公积金,防范风险)。

这三笔钱让保险公司们从出生就拥有了较大的抗风险能力。

5、资金运用监管

保险公司的资金来自哪里?

自然是卖保险收到的保费了,保险公司们收到保费后就会拿去投资。

投资带来的收益就是保险公司的利润大头“利差”(剩下的利润来源还有占比相对较低的“费差”和“死差”)。

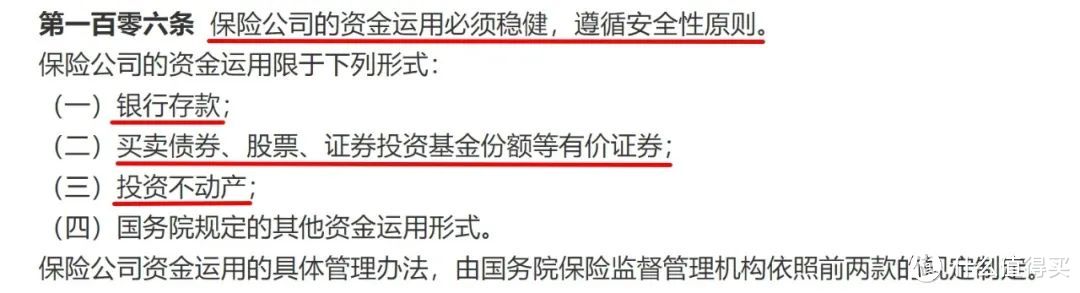

但保险公司的投资方向有着严格限制,根据《保险法》第106条:

保险公司不是收到保费后,想干啥就干啥(例如很多人担心的股东们分了钱跑路)。

这些钱放在账上,只能进行稳健型投资,安全至上(存款、债券等)。

6、偿付能力监管

监管还规定保险公司们在每季度、年度末,都要上报自己的偿付能力情况。

偿付能力就是“给钱”(履行保险合同)的能力,根据《保险法》第101条和《保险公司偿付能力管理规定》第8条:

偿付能力不达标就要“挨板子”了,

如责令增资、办理再保险、限制增设分支机构、限制向股东分红、限制高管薪酬,甚至责令拍卖不良资产、转让保险业务等。

7、再保险机制

再保险由专业的再保险公司承保,可以通俗理解为保险公司买的保险。

根据《保险法》第103条:

保险公司承担的一次保险事故损失,不得超过其实有资本加公积金总和的10%,超过了保险公司就要买再保险。

相当于去找再保险公司:这单我一个吃不下,兄弟帮帮俺,有福同享,有难同当。

这样保险公司可能发生的风险就会减少很多,我们的保单也更安全了。

8、保险保障基金

这就是我们前面重点说的,人称保险公司的最后一道防线。

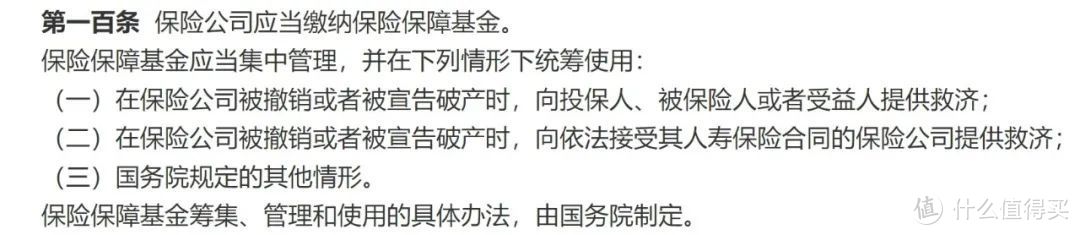

保险保障基金直属财政部,根据《保险法》第100条:

保险公司每卖一份保险都要提取一笔钱放进保险保障基金,

当保险公司经营不善、濒临破产倒闭时,将从基金中拿钱出来进行救助,保障保单持有人的合法权益。

例如2007年,保监会动用28亿保险保障基金接管新华保险,让新华保险涅槃重生;

2009年,巨亏的中华联合保险几近破产,保险保障基金斥资60亿,使其度过难关;

2018年,保监会接管安邦保险,动用保险保障基金注资608亿,

后重组安邦成立大家保险,接收安邦保险所有保单,此次规模之大、范围之广,堪称挽狂澜于既倒。

基于以上8大安全机制,大家就能想象一家保险公司想破产有多难。

除了2005年因管理层和股东矛盾,刚开业一单还没卖出去就被撤销的国信人寿,这么多年了,还没有任何人身保险公司倒闭!

这才给了保险产品100%安全的底气。

不提保险公司破产有多难,真破产了又怎样呢?

值友4168560628

校验提示文案

值友9087939545

校验提示文案

值友9087939545

校验提示文案

值友4168560628

校验提示文案