244

205

当心!你的年金险,可能有4大坑!

2022-06-28 16:42:11

0点赞

7收藏

0评论

大家好,我是哆啦~

在上个月,我扒光了增额寿的3个大坑。

结果很多人都在cue我:再扒一扒年金险。

合着大家都想要我揭开理财险的短啊。

行叭,咱就是有求必应。

这两年,年金险和增额寿一样火爆全网。

它的特点在于:安全、稳定、固定领取......

但其实年金险的坑,也不少!

今天,我给大家总结了4个年金险的坑。

一旦你没搞清楚,小心连本金都搭进去,尤其是最后2坑!

赶紧来瞧瞧,趁早避坑~

N1

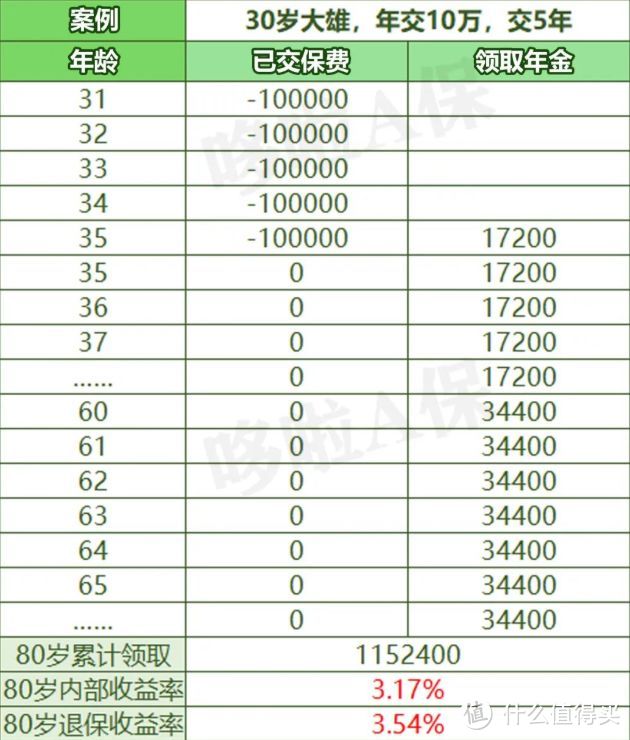

年金险的坑1:越早领钱越好?

市面上有一种保终身的快返型年金险,

大部分都是第5年就能领钱,

而养老型要到指定年龄才可以领取。

所以很多人就会觉得,

难道早点拿到钱不是更好吗?当然不是!

同样的本金,快返型领取早,但时间积累不够,

最后拿到手的钱肯定比不上养老型年金险。

大家记住,几乎所有的稳健理财,

都是时间积累越久,获得收益越高,

不能通过领取早晚来评判产品的好坏。

N2

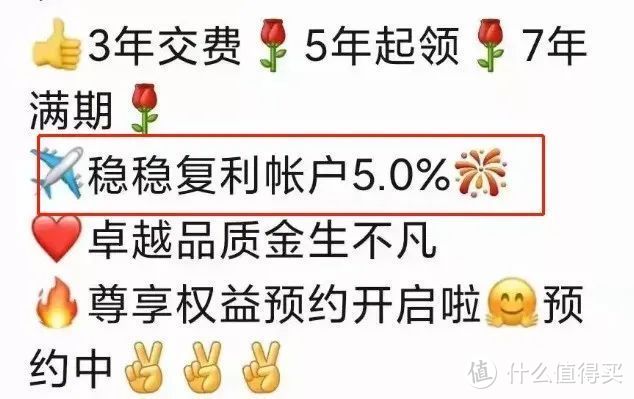

年金险的坑2:预定利率≠收益

4.025%的预定利率,大家都听说过吧,

有朋友竟然认为4.025%就是产品的收益率,

其实不是的哈,这只是保司承诺的资金回报率。

同样预定利率的产品,有的实际收益超4%,

有的才3.5%左右,孰强孰弱一目了然。

拉个现金流计算真实收益率,才靠谱~

还有像一些分红型/万能险年金险,

大家千万别被这种不确定的分红收益,

还有把当前结算利率当做预期收益的给骗了,

这都是某些销售的宣传套路。

N3

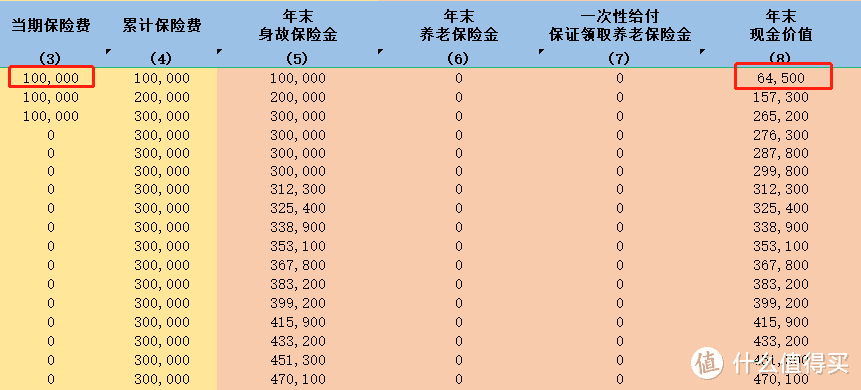

年金险的坑3:前期现价较低

咱们在网上买东西,不满意可以退掉,

保险也一样,不管过多久,

都可以退保拿回现金价值。

但大部分年金险的现价在前期是很低的,

说白了回本慢,在回本前退保得亏钱。

比如投保京福颐年,每交10万,交3年,

如果第一年交完保费,后悔了想退保,

只能拿回64500元,直接亏了35500元。

当然,每款产品退保能够返还的现价不一样,

但只要是在回本前退保,就必亏钱。

所以想要买年金险,要做好投10/20年,

甚至30/40年的打算,才能做到收益最大化。

如果你有明确需求,能存到指定年龄领取,

那这一点对你来说就不是坑!

N4

年金险的坑4:流动性较差

年金险,有强制储蓄,锁定收益的功能,

但是在流动性上,不如增额终身寿。

有不少朋友,看到收益4%的养老年金险,

就稀里糊涂地买了,结果发现不能随用随取!

这不就是瞎踩坑了嘛。

总之,如果你想要资金流动性强的,

先考虑增额终身寿险。

不过呢,哆啦发现了一个蛮惊喜的点,

目前市面上有几款养老年金,也支持加减保,

比如乐养多和养多多2号养老年金险。

这说明了啥?害!

很明显,年金险正在逐渐加强灵活性。

虽然目前的年金险流动性较差,

但接下来会不会改变呢,咱们可以拭目以待。

那么年金险怎么挑产品,才不会踩坑呢?

下面直接来抄作业~

N5

年金险怎么选?这6款,我最推荐!

年金险的坑,说大不大,说小也不小。

不想踩坑的话,重点要看你的需求,

然后再来选择产品就ok了~

哆啦根据身边的例子,总结了3大类需求。

大家直接对号入座:

1、规划养老,补充养老金

有明确的养老需求,直接安排养老年金险,

我推荐6月排名前三的3款养老年金:

追求高领取+终身有现价,首选乐养多,

看重高领取+养老社区,

可考虑光明慧选和大家养多多2号。

2、想要给孩子准备一笔教育资金

如果担心以后的生活和收入会有变数,

可以提前给孩子存一笔钱,

用来做教育金、创业金、婚嫁金都可以。

目前市面上拔尖的教育金,有2款:

3、有一笔闲钱做长期理财,想尽早领钱

有一笔闲钱,但是又怕自己乱花,

又希望能早点持续领取,

那么快返型年金险,就很适合你。

就收益来说,这款大公司产品还算能打!

华夏玉如意稳赢版,是年金+万能险组合。

保底利率达到3%,结算利率目前也高达4.9%。

若想要二次复利,这款还蛮值得考虑的~

总而言之,不想踩坑的朋友,

就先琢磨清楚自己的需求是啥,再来挑产品。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~