6

14

百年悦爱一生,5倍收益+保底3%万能账户,值得买吗?

2023-01-26 13:57:28

0点赞

0收藏

0评论

哈喽,我是哆啦~

养老话题已经是老生常谈了。

但每当“延迟退休”、“个人养老实施办法”,

等一些政策性话题出现时,

养老年金险的关注度都会空前高涨。

其实对于养老,大家的需求很简单:

只要在退休后,仍有一份稳定的收入就够了。

但仅靠社保和个人养老金,还是杯水车薪。

假如你还没有做好养老储备,

不妨来了解一下百年悦爱一生养老年金险。

不仅收益高,还能对接自家养老社区!

那它的整体细节如何呢?哆啦一测便知!

N1

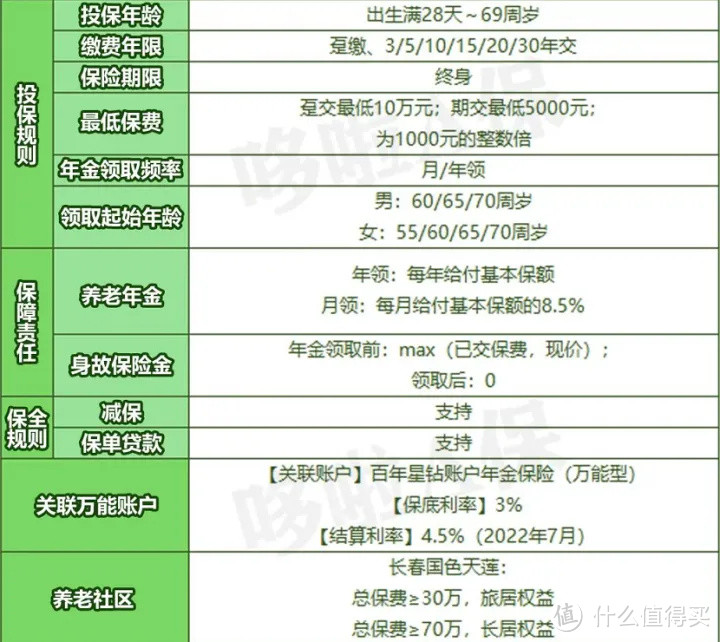

百年悦爱一生养老年金险,保障怎么样?

养老年金险就是先投几年钱,到一定年龄就能定期领取。

百年悦爱一生也是如此,下面来看产品形态:

在投保条件上,悦爱一生的3个版本区别不大,

同样是高领取保障晚年生活质量。

而且还可对接养老社区,养老生活乐无忧。

下面,哆啦给大家总结一下产品的3大优势。

01 三种方案可选,保证领取

悦爱一生养老年金险,有3种保障方案可选:

方案一:保证领取保费,终身有现价

方案二:保证领取保费,领完保费现价为0

方案三:保证领取25年后,现价为0

灵活度很高,能满足不同人群需求。

02 领取规则灵活

在领取规则上,悦爱一生养老年金险同样灵活。

养老年金领取时间可以自选:

女性:55/60/65/70周岁起领

男性:60/65/70周岁起领

还能根据需求选择每年领取or每月领取。

做到从退休之时起,就能做到无缝衔接养老。

其中方案三还保证领取25年,既能保证投保人利益,

又能提供长期稳定的现金流,让被保人活到老领到老。

03 保单权益丰富

悦爱一生养老年金险,除了支持减保和保单贷款外,还可附加保底3%的万能账户,现行结算利率4.5%,而且目前追加无上限!

更大的惊喜还在后头:

只要满足保费要求,也能享有长春国色天莲养老社区入住权!

只要保费满足以下金额,即可解锁对应权益:

总保费≥30万,旅居权益

总保费≥70万,长居权益

总保费≥100万/150万,可对接更高端的星堡养老社区,吃住行医全覆盖的持续全程照料型养老社区!

当总保费≥300万时,可享受信托服务。

OK,关于悦爱一生的产品特点就介绍到这,

接下来,我们来看大家最关心的点:怎么买更赚钱?

N2

百年悦爱一生养老年金险怎么买更赚钱?

我们以30岁大雄,年交10万,交10年,60岁领为例,

保单收益如下:

可以看到,方案二领取额度最高,

60岁开始,每年领养老金14万元。

其次是终身有现价的方案一,每年领13.7万元,

还可在身故后退保拿回21.8万。

方案三领取最低,每年只有12.48万元,

不过可以保证领取25年,若领取期间不幸身故,

那么,剩余未领取的年金可一次性给到家人。

3个方案侧重点各不相同,哆啦建议这样选:

方案一:终身有现价,适合追求高收益+高灵活性的朋友;

方案二:每年领最多,保证领取保费,适合有长寿基因的朋友;

方案三:保证领取25年,看重收益保障的朋友选它就对了。

那么对比市面上其他产品,表现如何呢?

N3

百年悦爱一生养老年金险,性价比如何?

哆啦选了光明慧选、金生有约优享版、百岁人生福享版,

跟悦爱一生养老年金险进行对比:

在本金100万的情况下,90岁时,

光明一生慧选版,累计领取约434万。

金生有约优享版,累计领取约480万。

悦爱一生,累计领取约427万。

百岁人生福享版累计领取约432万。

相较于这些市面上收益最强的产品,悦爱一生的领取还是稍逊一筹。

那具体该怎么选呢?哆啦建议:

看重高现价,高收益,首选金生有约优享版;

保证领取+终身有现价,可以考虑百岁人生福享版;

万能账户or养老社区,可以在悦爱一生或光明慧选中选。

好啦,关于百年悦爱一生养老年金险,哆啦就跟大家聊到这儿~

整体看下来,这款产品还是很不错的。

虽说领取和收益不如其他几款热门年金险,

但它可以附加追加无上限的保底3%万能账户,还可对接养老社区,

特别追求高收益、品质养老的人群购买。

我叫哆啦,是专业的保险测评师,熟悉全国各类保险。

如果你有理财险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~