312

127

给父母怎么买高性价比保险?老年人投保攻略!

2019-03-27 18:45:00

48点赞

1047收藏

34评论

都说人越老越会像一个小孩子,脆弱又孤单,需要陪伴,更需要关爱。而我们作为子女,又可以为我们生命中的英雄做点什么呢?预算不多,为父母买哪些保险合适呢?保鱼君整理了这份攻略,希望能帮到各位。

许多朋友在家庭、事业稳定了之后,都会想要给父母买一份保险,以抵御未来的风险。而老年人的身体健康状况通常不是很好,那他们还能再买重疾险吗?还能再买医疗险吗?

今天保鱼君就来盘点一下,老人还能购买什么疾病险?并附上产品测评。

老人投保会面临哪些困难

老人还能买什么样的重疾险

老人可以购买什么样的防癌险

老人最适合购买的防癌医疗险

一、老人投保会面临哪些困难

1、投保年龄限制

年龄越小,出险的几率越小;

年龄越大,患重病的几率更高。

对于二十多岁的年轻人来说,可能买了保险之后几十年内都没有理赔;

而如果是一个70岁的老人,5年内患大病的几率就会高得多,甚至今年买了,明年就理赔了。

保险公司也要控制风险的啊!所以,年龄限制是非常基础的投保要求。

2、最高可投保保额

年龄越大,最高可投保的保额也会有限。举个栗子,某重疾险对不同年龄的人群,最高可投保的保额限制如下:

0-40周岁:50万元

41-50周岁:30万元

51-60周岁:10万元

意思就是:卖还是可以卖给你的,但是少卖点,让我少赔点。

除了保额低以外,相对应的保费价格还会很高,可能买10万花的钱比年龄人买50万保额花的还多。

所以啊,保鱼君劝大家,保险这东西,一定要趁着年轻赶紧买了!

3、身体健康状况

上了年纪之后,身体健康状况也会大打折扣,就算没有生大病,或多或少也会有一些小的慢性病,例如三高等。

这些疾病在老年人群体中非常常见,但同时又会对投保造成一定的影响。

综上所述,老年人投保是真的很难买。但是,机智的保鱼君还是有应对的方法滴~

二、老年人还能买什么样的重疾险

1、老人还能买哪种重疾险?

老年人不是不可以买重疾险,而是在这个年龄段购买重疾险的话,普遍价格会很高,可获得的保额保障又很少。

本来价格就高,这个年龄段的人群就别想着买返还了,不然你可以会出现这种情况:

保费花了12万,保额只有10万。

如果80岁的时候没有生大病,顶多也就是把这12万还给你。

但如果80岁之前你生病了,就只有10万,还有2万去哪儿了?

这2万可能就是拿去交智商税的。

所以,老人最好选择保障简单的消费型重疾险。

2、老人能买的重疾险产品测评

这3款重疾险产品的性价比非常高,并且保障简单。虽然健康保和康乐e生都可以选择保至80周岁,但经过保鱼君的试算,保至80周岁的价格只比保终身低一小点。

因此,保鱼君认为没有必要选择保至80周岁,较为推荐保至终身。

1)百年人寿 康惠保

这款产品的优势是,价格低。

当55岁投保的时候,也可以选择10年交,那么每年的缴费压力跟其他几款相比是最小的。

2)昆仑人寿 健康保

这款产品的特点是投保年龄,最高为60周岁。这是另外两款重疾险都无法取代的。

因为它的最高投保年龄更高,因此,在同个年龄段,它可以购买的保额也更高。

例如在51周岁时,康惠保最高只能买10万保额,但健康保可以买30万。

3)复星联合健康 康乐e生

这款产品最大的特点就是轻症最高可赔付3次。

但它的投保年龄相对来说限制更加严格,因为,它的适用人群稍微有点不同。

保鱼君小结:

▶▷ 40-50周岁:应该在康惠保和康乐e生中选择。保鱼君更看好康惠保;但如果你想要给轻症多几分保障的话,可以再考虑康乐e生。

▶▷ 50-55周岁:康惠保和健康保都能买,如果只买10万保额,那么无疑康惠保是最好的选择;如果想要买高一点的保额,比如30万的话,就只能选择健康保了。

▶▷ 55-60周岁:选择健康保。

三、老年人更推荐购买防癌险

当你买不了重疾险,或者认为重疾险的价格有些承受不住的话,可以试着退一步,例如买个防癌险试试。

1、防癌险vs重疾险

防癌险:只保癌症,投保年龄高,保费低。

重疾险:不止保癌症,投保年龄低,保费高。

从健康告知方面来说,防癌险对于健康的要求远低于重疾险,三高人群通常也可以轻松投保防癌险。

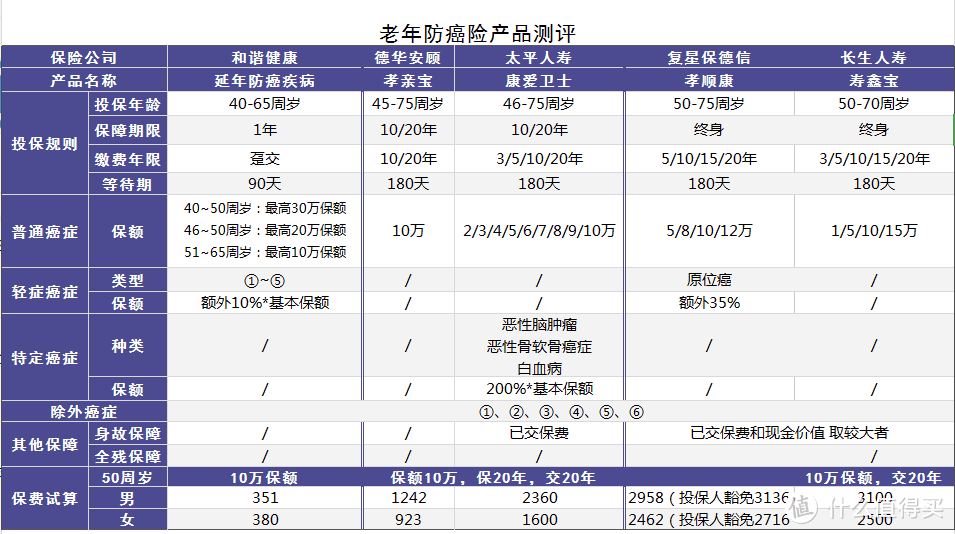

2、防癌险测评

注:表格中的①~⑥指以下疾病:

① 原位癌;

② 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

③ 相当于Ann Arbor分期方案I期程度的何杰金氏病;

④ 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

⑤ TNM分期为T1N0M0期或更轻分期的前列腺癌;

⑥ 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

1)一年期防癌险

和谐健康的延年防癌险,在一年期的防癌险里,是性价比非常高的产品了。

并且轻症癌症不影响续保。最高可续保至85周岁。

但因为它是一年期产品,虽然前期价格便宜,但之后续保的价格会越来越高,到85周岁时,年保费达到4985元了。

2)定期防癌险

▶▷ 德华安顾 孝亲宝

它的保障简单有效,同时性价比也很高。

▶▷ 太平人寿 康爱卫士

它跟孝亲宝相比,虽然价格高出一倍来,但是它可以提供的保障也更多:

特定癌症双倍保障;

身故返还已交保费。

另外,在健康告知方面,除了常规告知以外,康爱卫士少了一条“被保险人未曾在其他保险公司投保时被拒保、延期、加费或在附加条件下被承保”。

这条健康告知在绝大部分健康险中都会有询问,但康爱卫士没有。也就是说,即使之前有被拒保、加费等情况,也可以正常投保康爱卫士。

3)终身防癌险

▶▷ 复星保德信 孝顺康

这款产品最大的特点是加了一个原位癌保障,并且是额外保险金赔付。

并且,这款产品还可以附加投保人豁免,内容为投保人身故/全残豁免。

保鱼君认为,对于年迈的的父母来说,投保人豁免还是有选择的必要的,可以防止自己发生风险后,父母无力缴纳保费的压力。

▶▷ 长生人寿 孝鑫宝

它的优点就是最高可投保保额为15万,比孝顺康高出3万来。

保鱼君小结:

▶▷ 如果是想买定期防癌险,保鱼君更看重孝亲宝,虽然它没有特定癌症双倍赔付,但它的价格是康爱卫士的一半。

如果选择孝亲宝+延年防癌险,保费价格比康爱卫士低,可以享受的保障还比康爱卫士更全面。

▶▷ 如果是想买终身防癌险,保鱼君更看好孝顺康。对于原位癌的额外赔付和投保人豁免实用性非常强。

▶▷ 至于一年期的延年防癌险要不要买?在这两个情形下可以买:

预算严重不足,可以买延年防癌险;

想要叠加保额,可以在购买了长期险之后,再附加一份延年防癌险,例如延年+孝亲宝就能够完美替代康爱卫士。

四、老年人也能买的防癌医疗险

对于医疗险,尊享e生旗舰版、平安e生保旗舰版、微医保和好医保都是非常棒的百万医疗险。

但是对于老人来说,可能健康告知要求太高了,投保会比较困难,所以现在市面上又新出了一批防癌医疗险,供大家选择。

1、防癌医疗险vs医疗险

癌症医疗险:针对癌症治疗费用进行报销的医疗险

医疗险:对所有疾病的住院治疗费用进行报销

很显然,癌症医疗险的保障范围要比医疗险小得多,仅仅对癌症的治疗费用有保障。

但癌症医疗险的健康告知非常友好!三高、糖尿病、甚至是心脑血管疾病等疾病,购买医疗险会比较困难,但却可以买癌症医疗险。

2、防癌医疗险产品测评

1)安心财险 安享一生

今年年初的时候,安享一生狠狠地火了一把,高保额低保费,0免赔,患原位癌后可续保等等,都提供了非常强的市场竞争力。

2)华海保险 老顽童

这款癌症医疗险感觉跟安享一生非常像,在继承了安享一生的各项优点之后,还加入了一些新的优势。

例如:在报销日期限制上,安享一生和孝欣保都是对确诊1年内的治疗费用予以报销。

但老顽童是确诊后2年内的治疗费用,相比于另外两款,确实略有优势。

住院垫付。这个优势说大不大,但实用性还是挺不错的,对全国523家医院均提供住院垫付治疗,可以缓解消费者的经济压力。

价格:本来安享一生推出的时候,就因其美丽的价格优势引起了一番轰动,结果老顽童也不甘示弱,把本来就低的保费再往下压了一个档次。

综合来看,华海保险的老顽童癌症医疗险性价比还是很高的。

3、众安保险 孝欣保

这款癌症医疗险是去年的热点产品,但现在跟安享一生和老顽童一比,性价比就变得略低了。

首先是,确诊原位癌后不可再续保,相对于另外两款癌症医疗险来说,就显得非常没有竞争力了。后续保障的缺失会成为消费者非常大的痛苦。

另外,它分两个版本,无免赔额版和1万免赔额版。即使是1万免赔额版,它的价格也不便宜,如果选择无免赔额版的话,价格更高。

而安享一生和老顽童都是0免赔额的。

价格又高,续保又不友好,保障内容也没有特色,综合上来看,孝欣保可能已经没有多少市场竞争力了。

4、平安健康 抗癌卫士

这款产品最大的特点就是:确诊癌症后也可以续保。

在保单首年确诊癌症后,提供确诊内1年的治疗费用,不接受续保;

从第二个保单年度开始,确诊癌症后,除了报销治疗费用以外,还可以再续保,直到报销额度达到终身限额额度为止。

本来它的续保条件应该是非常好的。但它的价格实在有点……高攀不起。

保鱼君总结

总的来说,保鱼君的建议是:只要还能买重疾险,尽量购买重疾险!

如果不符合重疾险的健康告知了的话,再退而求次购买防癌险。

因为防癌险的保额比较有限,所以最好再搭配一个癌症医疗险,首推华海人寿的老顽童和安心财险的安享一生。

小时候的我们,总以为父母就是超人,没有他们办不到的事。

长大后,当我们变成自己孩子眼里的超人时,才发现我们有多少无奈。而当年的超人也渐渐白了头。

我们无法阻止时光的流逝,也无法抹平岁月的皱纹,但至少,当病魔来袭时,我们还可以做他们坚强的后盾,做一次父母的“超人”。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“多保鱼评险”,微信搜索“duobaoyupingxian”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

王大治ang

想买也太晚了,没啥选择了,生病风险自己担着吧,30多岁应该考虑到70岁时候了。

校验提示文案

zero江南忆

校验提示文案

qianmoV5

校验提示文案

hellnet

校验提示文案

一切随风随风

校验提示文案

值友1060239458

校验提示文案

值友4834214348

校验提示文案

鱼娃

校验提示文案

饭道

校验提示文案

小民呦

校验提示文案

loriscui

校验提示文案

值友UncleJ

校验提示文案

值友1044404320

校验提示文案

我们家的帽子

校验提示文案

chimfun

校验提示文案

值友4834214348

校验提示文案

饭道

校验提示文案

值友1060239458

校验提示文案

一切随风随风

校验提示文案

chimfun

校验提示文案

我们家的帽子

校验提示文案

hellnet

校验提示文案

鱼娃

校验提示文案

值友1044404320

校验提示文案

qianmoV5

校验提示文案

值友UncleJ

校验提示文案

loriscui

校验提示文案

zero江南忆

校验提示文案

小民呦

校验提示文案

王大治ang

想买也太晚了,没啥选择了,生病风险自己担着吧,30多岁应该考虑到70岁时候了。

校验提示文案