19

28

毕业后多年没联系的同学,直到Ta开始卖保险……

2019-09-20 13:22:51

0点赞

2收藏

0评论

网上有个段子,我们都有一个多年没联系的朋友,直到Ta开始卖保险……

虽然是段子,但现状就是这样。传统的保险营销模式,让你永远不会知道什么时候,身边的亲戚朋友已悄然被发展成了保险代理人。

也因此,保险的营销模式被很多人诟病,主要还是保险代理人水平参差不齐导致。

当然,确实也是有不少优秀的保险代理人。比如奶爸有个老同学,保险代理人的自我修养,奶爸认为他做到不少了。他在销售的时候会给客户扣条款、分析客户潜在需求等等,不是一味地用话术、套路去卖保险。

对于保险销售的真实现状,相信有不少人都是感到好奇的,保险代理人与经纪人傻傻分不清?

奶爸今天就主要分享一下保险代理人的现状:

为什么那么多人卖保险?

保险代理人的真实现状

小心保险销售招聘套路

优秀保险代理人的自我修养

01

为什么那么多人卖保险?

朋友圈被广告刷屏已成习惯,保险当然也是其中的刷屏大户。

2015年,国家取消代理人资格考试以来,保险销售人员从14年的320多万增长到18年的870万,也难怪身边那么多人卖保险。

到底是什么原因,吸引了这么多人从业保险销售呢?奶爸整理了一下:

从业门槛低:尤其是15年以后,保险代理人不需要资格考试了,而且不限学历、年龄、经验,只要你想做基本都能成为一名保险代理人。

工作时间相对自由:保险代理人每天开完早会就可以自由工作了,相对上班一族来说或许算是比较自由。

收入全凭实力:做销售行业的,成就全看业绩。对于人脉比较广、能力比较强的人来说确实有机会获得更高的收入。

风险意识提高:生活越来越好,人们对风险的重视程度也越来越高,对保险的需求也日益增高。

不少朋友发现,保险公司无时无刻都在招人。许多人满怀理想地进入这个行业,但又有许多人被这个行业无情淘汰,到底什么样的制度才会造成这样的现状呢?

02

保险代理人的真实现状

根据中国保险学会2018年的数据显示,保险代理人1年的留存率不足50%,个别险企首年流失率甚至高达80%。

大多数人从业一段时间就由于各种各样的原因离开,这种现象主要与行业的发展模式有关。

虽然不同的保险公司会有差别,但基本的原理的差不多的,简单来说就是:卖保险、发展下线。

比如卖一份保险、发展一个下线,就可以获得多少提成;达到一定的业绩又会有额外的佣金等等。虽然是很常见的模式,但细节也不少:

1、没有底薪

一方面保险代理人想要有收入,就必须“开单”,或者发展下线。

另一方面保险公司可以大胆的招人,只要有人能够“开单”,就可以维持团队的日常运营。

2、多重佣金制

没有底薪,佣金自然要高才可以吸引代理人开单,但实际上更有吸引力的是多重佣金制。比如:

公司规定5千业绩有2000津贴,1万业绩有5千津贴。

快到发工资的时候,某个代理人发现自己的业绩就4500元,于是想要不要再做500元,可以拿2000津贴。

好不容易又开了一单,不过有4800元,一共9300元的业绩,于是又陷入了新的烦恼......如此不断循环,让代理人为保单绞尽脑汁。

3、发展下线

在保险行业中,能实现年薪百万的人是凤毛麟角的,他们很少只靠自己的业绩,绝大部分都是靠下线开单。

一旦下线或者下线招的新人开单了,主管就可以获得提成。

当然,这也是一个大浪淘沙的过程,并非每个下线都能一直做到业绩,所以能做到这种年薪百万的毕竟是少数。

4、保险代理人的三个阶段

在入职以后,大部分的代理人都会经历这几个过程:

初入职场:很多公司都会让做得好的代理人给新人现身说法。国企高管辞职卖保险年薪百万、全职妈妈兼职卖保险收入全家最高等等,让新人觉得前景一片光明。

还有每天都会有例会,给新人培训、灌输各种话术、鸡汤等等。一不留神,别人说一句,“如果自己都不认可保险,怎么可能卖得出去?”没有了解清楚保险是否适合,就给自己或者家人买了一份保险,这相当于平白给保险公司冲业绩。

为了业绩不得不杀熟:刚入行的代理人,人脉或许不太广,为了完成业绩,只能从身边的人下手。

当然,这个过程也是很煎熬的,毕竟认同保险的人并不多,只能靠每天例会的鸡汤、上级引导、同事出单的喜讯等等维持一下生活这样子。

这个阶段也是职业生涯的分水岭,能不能一直做下去,就看这个阶段能不能拓展能够持续出单的人脉了。

发现行业不像一开始想的那么简单:从业久了以后,对于保险公司的各种套路也基本摸熟了,也能发现一些不同的地方。

比如:

保险公司都说自己的产品是最好的,但自己去对比市面上的产品之后,发现其他产品有很多是比自家优秀的。

保险公司说我们的理赔是最好的,实际上每一家公司的理赔率基本都有97%以上。

03

小心保险销售招聘套路

了解代理人的真实状况后,如果还是想要加入这个行业,那么你还需要了解这些招聘的套路:

1、代理人并不是正式员工

保险代理人与保险公司签订的不是《劳动合同》,而是《代理协议》。简单来说就是代替保险公司销售,按照销售量获得提成。

而且保险公司是不会给代理人购买社保的,需要代理人自己去缴纳,因此收入、保障全凭本事。

2、当心成为别人的下线

保险公司招代理人,实际上等于在招客户,代理人也可以发展自己的下线。

如果下线出单,或者下线自己也买了保险,上线是可以获得提成的,而且上下线是终身绑定的。

但如果没搞懂公司的产品是否适合自己,被忽悠之下买了,就等于平白给上线贡献收入。

如果上线什么都不懂,只会一味地用套路,那么对新人也是没什么帮助的。所以在选择上线的时候一定要找一个靠谱的。

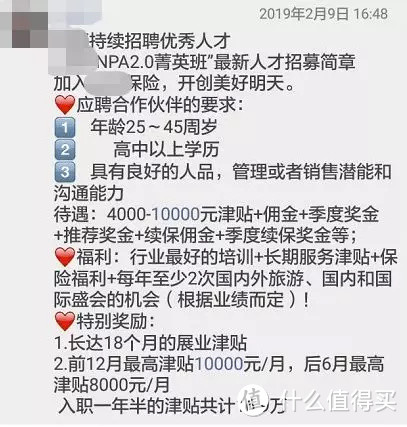

3、小心华而不实的招聘话术

不仅仅在推销保险的时候有话术、套路,招聘的时候也可以把岗位描述得很好看。

朋友圈里随处可见这样的招聘信息,说实话,要不是奶爸知道真实的状况,奶爸看得也有点心动了,但天下没有免费的午餐,拿多少报酬就得付出多大的贡献,而且很多都是代理人编造的虚假信息。

甚至招聘上写的是招行政、专员,入职后被引导去买保险。所以才会造成保险行业的名声不太好,因此大家一定要避开这些糖衣炮弹,了解实际情况再考虑要不要入行。

04

优秀保险代理人的自我修养

如果已经是或者有意愿成为一名保险从业者,首先应该知道的是,自己要先认可保险。

如果不认可保险,那么就谈不上专业地分析产品与客户需求。具体要怎么做才可以更优秀呢?奶爸整理了几点:

1、专业的知识基础

一个合格的保险从业者,最基本的要求是对保险产品的条款要很熟悉,并且对条款的解读要比较透彻。

介绍产品不应该一味地用话术、套路来促成交易,只有准确地分析产品的特点、不足才可以更好地满足客户的需求。

如果更有追求的话,除了保险知识以外,相关的法律知识、金融知识、核保医学等都需要自己去进修。当然,这是一个持续学习的过程,高度自律、对成功有强烈的渴望的人才有机会更优秀。

2、以客户的需求为首位

很多保险代理人站在保险公司或者自己业绩的角度,以把产品推销出去为目的,一味地说这个产品怎么好怎么好,实际上这是不走心的做法。

对于客户来说,最害怕的就是买到不适合自己的产品,又或者想要理赔的时候没办法理赔。所以作为保险从业者,站在客户的角度,帮助客户分析保障需求,寻找最适合客户的产品才是关键。

奶爸认为,以客户需求为导向才是保险行业持续发展的前提。

3、取财有道

不管是哪一种保险从业者甚至是其他行业的从业者,都离不开客户。如果对于怎么寻找客户没有任何的想法,也就是不知道怎么拓展人脉的话,就不要考虑加入这个行业。

除此之外,面对客户的需求,不要套用固定的模板,或者只为了业绩一味地推荐某产品。我们应该了解客户的具体情况再做判断,这也是为了避免销售误导,也是为了产品更适合客户。

有哪些坑点难点也要告知客户,这是为了理赔的时候客户心里有底,减少理赔的纠纷。

05

写在最后

人类发明保险这个工具已经300多年,保险本身是一个好东西,利用小钱对抗大风险,让我们都能更安心地生活。

不过,目前保险行业的套路非常多。借用一个网络段子:保险行业当前最大的矛盾是人民群众对保险并不迫切的需求和业务员急不可耐的签单需求之间的矛盾。

所以这也让这个行业备受指责。保险代理人没有底薪,留存率低,还没有专业的知识就已经淘汰了;过度逐利也造成各种欺骗、虚假宣传的乱象。

这些都是需要我们这些保险从业者不断努力去改变的事情,想要成为行业的精英,离不开长时间的学习与思考。

作为消费者,也应该提高自身的保险意识,掌握基础的分辨能力,让这个行业可以更稳定地发展。奶爸跟大家一起加油,共勉!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“奶爸保”,微信搜索“naibabao88”