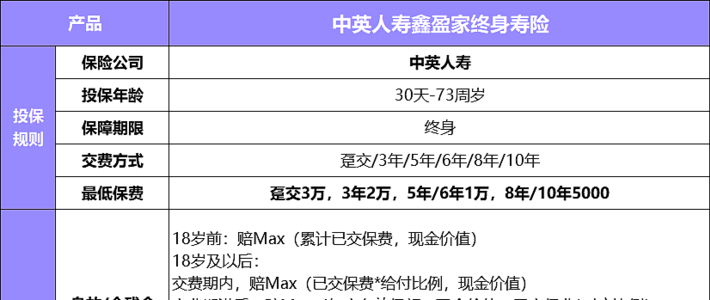

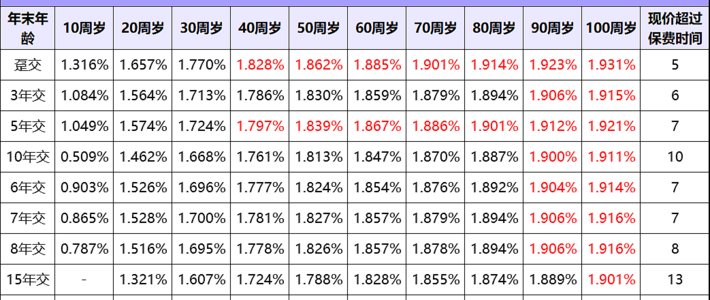

248

242

给宝宝买保险,这篇最实用!

2019-07-30 23:14:47

1点赞

6收藏

0评论

二姐每次都和宝爸宝妈们强调,宝宝保险真的不贵。

花了8千1万买的宝宝保险,拿出来看看,是不是买了错了,一般入坑率90%。

宝宝保险的坑“太多”,不过有了二姐的这一篇就够了。

先来看看,这两个大坑别跳,不小心入坑了的也速度爬出来。

坑一:给孩子买寿险(XX福,XX星)❗❗

道德原因,防止有些父母杀子骗保,国家对未成年人的身故有限额。

10岁前,不超过20万,10岁—18岁,不超过50万。

你给孩子买了50万保额的保险,主险就算寿险,就算孩子不幸身故或是全残了,也用不上。

注意:⚠⚠

主险是寿险,附加重疾险这种,两个是共用保额的,就算赔了一个,另一个就没了。

这类怎么买,都是坑,小心避开。

坑二:返还型(XX满分,XX超能宝)❗❗

“得病了赔给你钱,没病返还给你钱”,听着稳赚不赔,其实是巨坑。

正常几百就能买到,你花了几千,一算收益,2%不到,放到余额宝也比这收益高,几十年算下来,亏了十多万。之前算过,这里不细算了。

不管大人还是小孩的,保险和理财都要分开,不然两个都亏。

那宝宝保险怎么买才对。

1、💯孩子需要的保险是:少儿医保+重疾险+医疗险+意外险

少儿医保,是国家给我们的福利,每个地方不同,但大多100~200左右就能搞定。在宝宝出生三个月内参保,这三个月内产生的医疗费用都可以报销。

重疾险,孩子虽然患重大疾病的概率很低,但也不能拿孩子的健康冒险,比较每天各种众筹也是很忧心。

孩子因为大多没有健康问题,重疾险很好买,保费也不贵,四五百就能买到50万保额,建议宝宝保险里的重疾险,保额尽量配高一点,50万往上。

医疗险,是报销的,和一次性赔付的重疾险搭配在一起,能很好的保障重大疾病。现在百万医疗险有200万~400万的住院医疗额度,基本都够用,重点给孩子关注质子重离子,海外就医,特需,VIP等高端医疗保障,如尊享e生带上这些,也不贵。

意外险,这个做父母的很好理解,宝宝会遇到各种意外,而他们还小,没有自我防护意识,风险很高。

孩子的意外险也不贵,一年只要几十元。

2、💯重要的事情说三遍,关注保额保额保额!

在预算不多的情况下,优先保障保额,只有保额足够了,风险才能先得到保障。

在给孩子选择医疗险时,不要把眼光局限于门诊报销这种小事上,几百元上下的门诊费,对于大多数家庭来说都是可以负担得,而真正的保障需要是在我们遇到了不能承受的低概率事件。