258

225

增额终身寿险优缺点有哪些?要注意什么事项?

2021-10-12 11:55:46

2点赞

2收藏

0评论

增额终身寿险的保障与理财双属性让其成为了消费者眼中的香饽饽。关于增额终身寿险,市面上涌现出了类似增多多系列等许许多多实力强悍的产品。但是,还是有很多读者问奶爸增额终身寿险值不值得配置的问题。借此机会,奶爸将通过分析这类险种的优缺点给大家解答。

|增额终身寿险的优缺点

|增额终身寿险怎么选?

|奶爸总结

一、 增额终身寿险的优缺点

增额终身寿险也就是保额会增长的保障终身的寿险,以被保人身故作为给付条件。其实,从它的名字,我们就可以很快发现其一大优点,即保额递增。这类险种的保额往往会约定一定的增额比例,例如横琴利久久的就高达4%,弘康利多多的也达到了3.8%等。那么这个保额递增有什么意义呢?很明显的是,杠杆变高了。

以约定比例复利递增,在一段时间后,初始保额数值会增大不少,以初始保额50万为例,假设某款产品的增额比例为4%,被保人30周岁时参保,80周岁因病身故,此时保额约为:

50*(1+4%)^(80-30)≈355.334167(万元)

这个保额数值的变化大家也能感受到,而且这种固定比例复利增长的形式也一定程度上规避了通货膨胀带来的损失。

第二个优点体现在其理财属性上。

很多对增额终身寿险不熟悉的读者会疑惑,寿险也能理财?不是身故才赔吗?其实,这类险种与普通的寿险是有一定的区别的,现金价值较高,而且可以通过减保或退保提取。未取出的部分现金价值则继续增长,待下次减保或退保时也能提取到不少的现金价值。这么看来,增额终身寿险不仅能起到财富传承的作用,其安全且资金的稳定性也是相当不错的。那么,增额终身寿险有什么缺点吗?有,当然有,金无足赤,增额终身寿险亦是如此。

增额终身寿险的缺点一是“回本”时间长。

这里的“回本”时间奶爸指的是当年保单现金价值超过累计已交保费的情况。常见的增额终身寿险产品的“回本”周期常在10年左右。“回本”之前选择退保,将会造成一定的损失。

第二个缺点就是前期投入的金额较高。

虽然市场上也存在有不少年交起投金额为1000元、5000元的产品,投保门槛比较低。但用作理财时,若可投入的资金较少,其保额及现金价值的数额会较低。也就是说,要配置比较高的保额,前期需要一笔较大的资金投入。若能支持加保,这个倒也不是什么大的不足;但若不支持加保的情况下,保额及收益均会比较低。以上就是关于增额终身寿险的优点及缺点的主要几点,大家可以了解一下。当然,奶爸也整理了一份表现比较好的增额终身寿险产品榜单供大家参考。

二、 增额终身寿险怎么选?

奶爸根据这些产品的收益特点分为了长缴型、短缴型、两全型。

首先是适合长缴的增额终身寿险产品。有来自爱心人寿的守护神2.0、弘康人寿的金满意足臻享版、海保人寿的乐满满。详细如下:

适合短缴的产品奶爸也整理了横琴人寿的传世壹号、利久久和弘康人寿的利多多、康乾1号·金满满,共四款。同样的,注意产品形态如下:

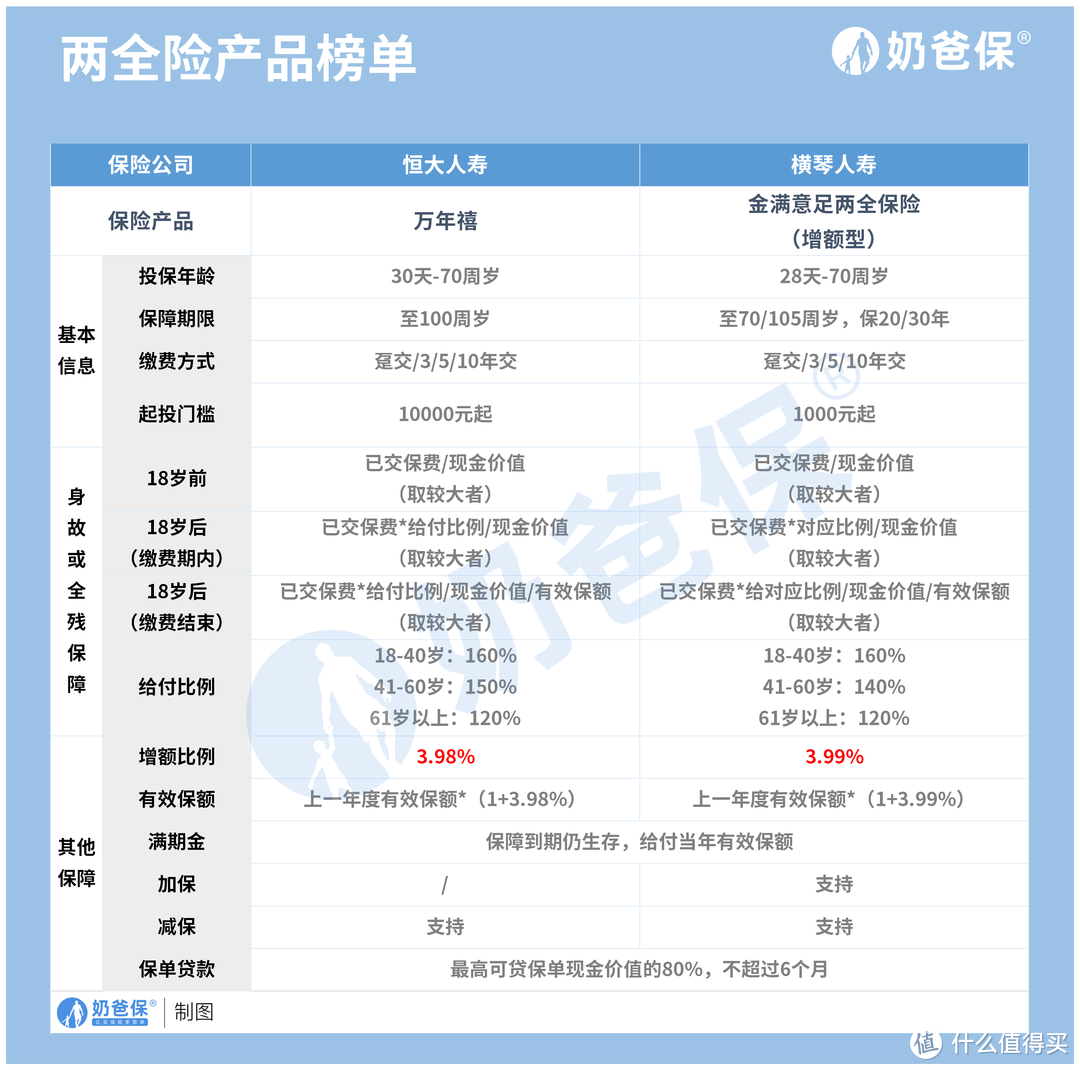

最后是两全型,有恒大万年禧和横琴金满意足两全保险(增额型),2款,如下:

由于涉及的产品比较多,奶爸就不一一展开、逐个测评了。

三、 奶爸总结

总而言之,增额终身寿险作为一种保障+理财双属性的险种,无论是用于终身保障或投资规划都是比较不错的选择。

其优点比较明显,缺点对于大多数追求长期或终身保障的人群而言影响较小。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。