4

46

重疾险价格突围战,跌破地板价就是好产品?

2021-03-25 20:28:01

0点赞

2收藏

0评论

大家有没有发现,新重疾产品越来越像了?

都是单次重疾,都是重疾额外赔付,都是轻症赔付30%,中症赔付60%……

同一家保险公司,责任还差不多,可保费怎么相差好几百?

今天,笔者来聊聊:重疾险是如何定价的,教大家透过表面价格,看保障是否实在。

重疾险的价格,可不是保险公司一拍脑门,就确定了。确定一个重疾险的价格,需要通过精算师、保司、银保监会等重重关卡,反复研究讨论,才能最终定价。

定价的精算公式太复杂,咱们简单点说,重疾险费率主要由以下两个因素影响:

1、保险公司经营管理成本:通常包括产品宣传费、日常管理费等,同一保司产品的情况下,这部分费用相差不大。

2、净风险成本:我们将重疾风险转移给保险公司,保险公司所要负担的风险成本,主要由重疾发病率、3年或5年生存率、理赔率等影响。

这部分费用是产品主要差异点所产生的,即便是同一家保险公司,重疾、轻中症一模一样的保险责任,只要某项责任不一样,费用就能差个好几百,甚至上千。

比如上周文章提到的信泰三兄弟:超级玛丽4号、达尔文5号,完美人生守护2021,它们在投保规则、重疾、轻中症、可选责任上一模一样,仅仅在特色责任上稍有不同,价格因此就差了小几百。

信泰三兄弟特色责任

癌症关爱保险金(超级玛丽4号):首次确诊恶性肿瘤,间隔1年,仍持续治疗,额外15%保额,最长给付2年;

癌症晚期关爱保险金(达尔文5号):首次确诊重疾为恶性肿瘤晚期,额外赔付30%;

阿尔茨海默&帕金森保险金(完美人生守护2021):60岁后首次确诊重疾为阿尔茨海默或严重帕金森,赔付180%基本保额。

想要了解市面上最火的新重疾,信泰三兄弟,上周文章已经有很详细的对比,感兴趣的可以看看。

今天我们单独把价格拿出来看,在只有特色责任不同的情况下,信泰三兄弟价格究竟差别有多大。

如果基础责任,保终身,30年交,30万保额,超级玛丽4号比达尔文5号和完美人生守护2021是要略贵小几百块钱。

▲信泰三兄弟特色责任、价格对比

这几百块贵在哪里?贵得值不值得呢?

前文关于定价,我说过,同一家保险公司的情况下,管理费用不会差太多,价格差异点在于重疾发病率、3年或5年生存率、理赔率等。

重疾发病率越高,更容易获得赔付,保险公司风险越大,保费越贵。

关于多花保费值不值得,每个人见解不一样。

我觉得很多人一辈子只买一次重疾险,不就是求实实在在的保障吗?为了省小几百的保费,投保了一项发病率、理赔率没那么高的责任,钱花出去了,理赔的时候难了。

我向来建议朋友,投保重疾险多注意恶性肿瘤相关责任。因为它是重疾中发病率、理赔率最高的。

根据世界卫生组织国际癌症研究中心(IARC)近日发布的 2020 年全球最新癌症负担数据:

其中中国新发癌症病例 和死亡病例,分别占比 23.7%、30%,均位居全球第一。

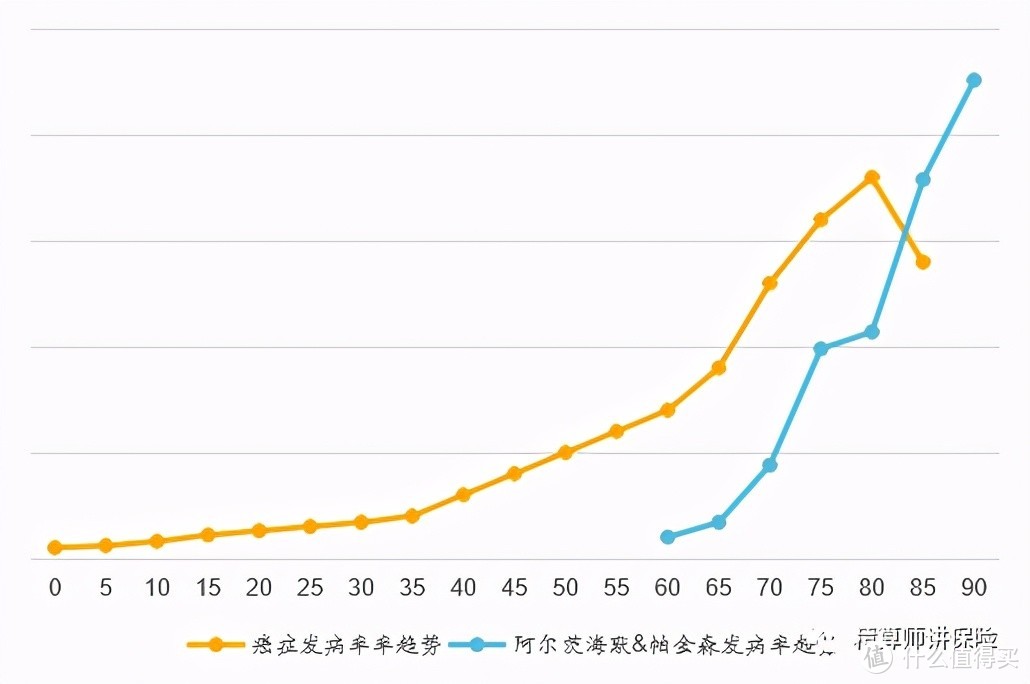

拿发病率也很高的阿尔兹海默症来说,它与恶性肿瘤比起来,似乎有点小儿科。

恶性肿瘤的发生率从40岁开始往上提升,在80岁左右达到峰值,而阿尔茨海默/帕金森是从60岁后,发生率才会逐步上升。

▲《 2017年中国肿瘤疾病发病率分析》《阿尔茨海默患病率分析》

恶性肿瘤高发时段基本覆盖了整个生命周期,而阿尔兹海默症只在60岁之后高发。

恶性肿瘤发病率高,赔付是不是也高呢?

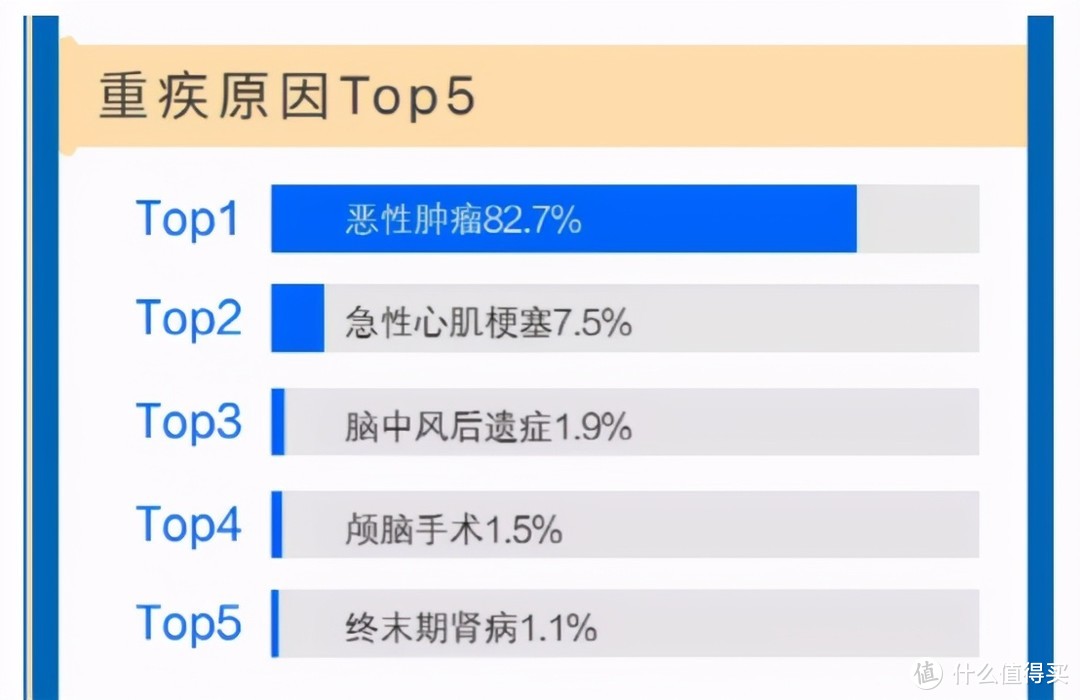

从2020年大保司发布的理赔报告来看,恶性肿瘤疾病理赔率依旧是所有疾病病种中理赔率最高的,占比均超过60%以上。

▲中英人寿理赔年报

从中英人寿理赔年报来看,恶性肿瘤理赔率高达82.7%。

恶性肿瘤不仅发病率高,理赔率高,且存在高风险的转移、复发和新发,也有很可能持续未治愈。

所以,我建议选择重疾险产品时,一定要附加“恶性肿瘤二次赔付”附加险,同时一定要关注恶性肿瘤责任的条件及赔付间隔期。

比如信泰三兄弟,超级玛丽4号和达尔文5号,两者关于恶性肿瘤关爱保险金的赔付条件,就明显能看出赔付门槛。

超级玛丽4号是不管不管早期、中期还是晚期,仍在持续治疗的(仍活着的),即可理赔,每年赔付15%,最长赔2年。

达尔文5号是只有晚期才可以理赔,一次性赔30%。

表面看起来,一次性赔付30%,是比2年赔30%理赔门槛更低。

实际上的关键,除了赔付比例,更重要的是赔付条件:早中晚期+持续治疗(超级玛丽4号)、晚期(达尔文5号)。(划重点,这是超级玛丽贵的第一个重要原因)

先说说早中晚期的问题,早中期高发呢,还是晚期高发呢?

笔者查了高发恶性肿瘤的数据,发现大部分肿瘤早中期已有症状,日常生活可以感知,或通过体检就可以发现,比如常见的乳腺癌(新上任的全球第一大癌),很有可能在早中期就会出现乳房肿块等。

▲高发恶性肿瘤

手术病理确诊数据也证明早中期高发:超过3/4的人群为Ⅰ-Ⅲ期,极少数(仅占5%的人群)确诊为晚期(Ⅳ期)。

总之,大部分肿瘤,早中期容易被检查出来,即便没有日常检查出来,手术病理也是早中期占大多数。

再说说超级玛丽持续治疗这个条件,持续治疗怎么理解?持续治疗难不难赔付呢?

活着=持续治疗。

也就是持续治疗是一个生存定义,相当于活着就能理赔。

举个例子,A小姐不幸患上左侧乳腺癌Ⅲ期,切除左侧部分乳房后,开始后续的治疗。

在进行4次化疗后,又接受了3次放疗,治疗过程中,A小姐持续定期打针、服药。

术后2年,A小姐一共复查5次,每次复查往返于家乡与广州某三甲医院。还接受了乳房再造手术,获得一个新的乳房,表面看上去与术后没什么差别。

如果A小姐投保了超级玛丽4号,那以上她术后持续就医、治疗、乳房再造的费用。都是符合恶性肿瘤关爱保险金赔付条件的。

▲超级玛丽4号恶性肿瘤关爱金赔付示意图

既然患癌活着,超级玛丽4号就可以获得赔付,那患癌后活着的概率有多少呢?

医学上以X年癌症生存率表示活着的概率,一般不统计1、2年的癌症生存率,笔者找到了3年生存率给大家作为参考。

根据日本国立癌症中心统计:所有癌症的3年相对生存率为71.3%。

这意味着,患癌3年,超7成的患者还活着。

▲日本国立癌症中心

3年生存率达到7成以上,1、2年生存率,肯定更高。

这样看来,超级玛丽4号“早中晚期+持续治疗”的获赔门槛,明显比达尔文5号“晚期”的门槛更低,更容易获得理赔,更实在。

说完赔付条件,再来看看赔付间隔期。

一般来说,市面上产品恶性肿瘤二次赔付间隔期3年,有少数优质产品,比如超级玛丽4号,间隔期仅为1年。(划重点,这是超级玛丽贵的第二个重要原因)

之前提到了,医学上很少统计1、2年的疾病数据,那么我们从保险公司定价反推,看看保险公司保障间隔1年和间隔3年的成本是多少。

有精算师曾经算过,癌症间隔期1年的多次赔责任,跟癌症间隔期3年的多次赔责任,在同样赔付100%保额的前提下,男女性的成本差距,男性大概是2.5倍,女性大概在2.4倍。

之前也提到过,保司成本越高,意味着承担风险越高,获赔率更高。

所以,间隔期1年比间隔期3年,更容易赔付。

如果你认为间隔期1年,持续治疗即可赔付的超级玛丽4号,因为贵点就不值得买,那你的认知真就太、太、太片面了!

当然,如果你是对其他责任有需求,比如家里高发老年痴呆或肝癌等发现就是晚期的恶性肿瘤,我觉得完美人生守护和达尔文5号也是非常值得投保的。

但如果家族史没有太明显的疾病高发,还是建议大家优先投保超级玛丽4号,不要仅仅看表面价格!!

总的看来,超级玛丽4号特色责任——恶性肿瘤关爱保险金,即“间隔期仅1年、恶性肿瘤-重度,不管早期、中期还是晚期,仍在持续治疗的,即可理赔的保险金。”还是非常不错的。

另外,信泰三兄弟共有的基础责任也十分优秀:保110种重疾,60岁前额外赔80%保额,25种中症,2次不分组,每次60%保额,60岁前额外赔付15%保额;55种轻症,4次不分组,每次30%保额,60岁前额外赔付10%保额,可附加癌症二次赔、心脑血管二次赔等。

整体而言,在平衡价格与产品质量的情况下,表面上看似稍贵,实则贵有贵的道理,多出的几百块钱,买到的实实在在的保障,目光更长远。