75

185

爆款!网红重疾险再升级:健康保(普惠多倍版)

2021-02-25 20:20:00

0点赞

4收藏

0评论

去年,有一款很火的重疾险,名字是健康保多倍版(也叫守卫者3号)。

同价位中,别的重疾险只赔1次大病,它能赔2次!

凭此,健康保多倍版一跃成为去年最值得买的重疾险之一。

而现在,它推出了“船新”版本——健康保普惠多倍版。

今天我们就一起看下,升级后的健康保普惠多倍版还值不值得买。

一、重疾险定义和配置等级

考虑到可能有些朋友是保险小白。评测重疾险之前,我先带大家了解一下重疾险的概念、配置等级(老朋友可快速滑过这段)。

重疾险的定义重大疾病保险(重疾险):一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险是长期型保险,并且一般推荐选择保障终身,因为越年老,患大病的概率越大。

重疾险是常见保障型保险(重疾险、意外险、医疗险、定期寿险)中保费占比最高的,达到总保费的80%左右。

所以买保险主要就是买重疾险,大家在研究重疾险上花的时间也是最多的。

重疾险的配置等级我们根据重症、轻症、中症、癌症多次、重症多次(分组、不分组)、身故

这6大保障内容的搭配组合,可将重疾险分为8个等级。每个等级后面,都能找到一款产品作为典型代表,8级为最高配置。

今天的主角健康保普惠多倍版就处于第6等级。

但要记住:不是说配置等级越高就越适合我们投保。产品适合与否,不仅取决于产品,更取决于买产品的人。

二、升级了啥?

前面说了,健康保普惠多倍版就是之前的健康保多倍版(或称守卫者3号)升级后的产品。

下面我们来看下它升级了哪些方面:

可以看到新版的健康保普惠多倍版基本的投保要求没有太大变化,依旧是最高支持45岁投保,投保职业范围也依旧是1-4类。

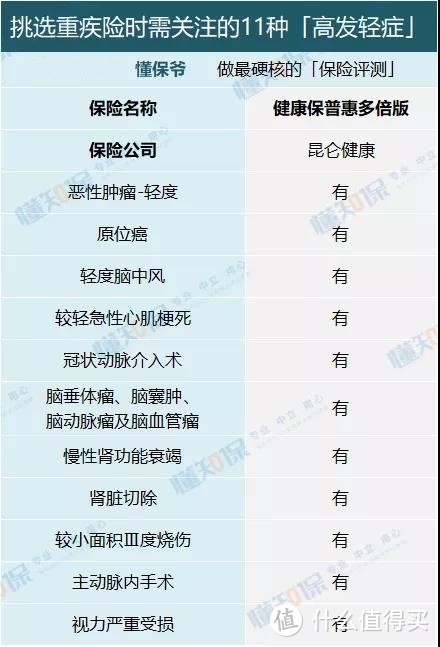

重疾的种类则是从老版的125种减少至100种。

不过这个并不用太过担心,因为重疾新规中规定的28种常见重疾都包含在内。

轻症数量依旧是50种,高发的轻症全部都有,也有原位癌保障。

不过新版的轻症赔付比例比老版的稍有降低。

在之前的老版产品中第2/3次患轻症可以赔付40%/50%,而现在的新版赔付30%。

另外新版的中症数量从20种提高到25种,赔付比例也更高,每次都是赔付60%。

在附加责任上,老版的恶性肿瘤医疗津贴只赔付30%基本保额,而新版的则增加到40%基本保额,比老版的更多。

此外,健康保普惠多倍版也很适合孩子投保。

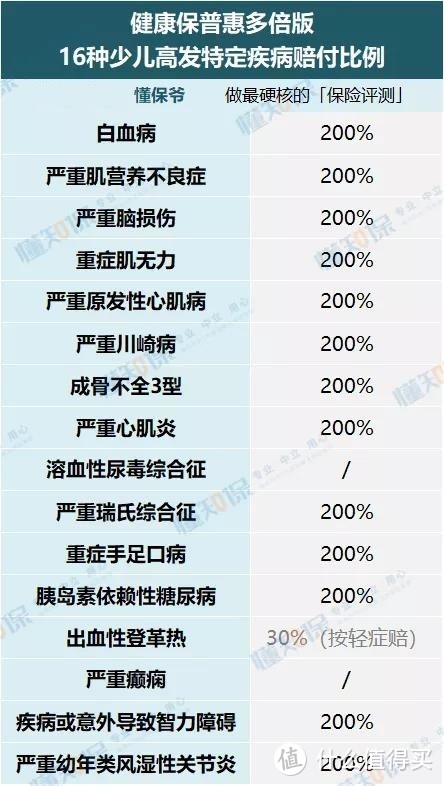

因为它包含了25种少儿特疾额外赔付,对于高发的少儿特疾大多包含在内。

16种少儿高发疾病,包含了14种,可以赔付200%基本保额。

之前老版只有20种少儿特疾在18岁前可以额外赔付150%保额,而新版的有25种少儿特疾在30岁前可以额外赔付100%。

在额外赔付比例上有所降低,但疾病数量更多了,年龄限制也更加宽松。

总的来说:

新版的健康保普惠多倍版在轻症后续赔付比例上比老版的低,但是中症赔付比例更高,而且少儿特疾责任更好。

不过一款产品到底好不好,还是要和同类产品做个对比。

三、成人重疾险对比评测

我们在之前的评测中得出当下推荐的4款重疾险,分别是:

保障齐全且便宜选康惠保旗舰版2.0;

重疾赠送保额高的选福满一生;

轻症赔付比例高且脑中风保障好的选阿童沐1号;

想要保障强的选福特加。

下面我们把健康保普惠多倍版与市面上的主流重疾险放一起对比下:

鉴于产品较多,我们把健康保普惠多倍版直接和之前评测中最推荐的4款产品放一起做个对比▼:

直接说结论:

从重疾赠送保额上看:福特加60岁前患重疾赠送100%保额最高,单次赔付重疾险中福满一生较高,61岁前患重疾赠送70%保额;

从轻/中症保障上看:几款新规重疾险都差不多,阿童沐1号相对来说更好,特定轻症可赔45%;

从产品特色来看:健康保普惠多倍版可附加癌症津贴,最多可赔3次, 康惠保旗舰版2.0包含独有前症保障,中轻症可灵活选择附加,阿童沐1号则有脑中风护理保障;

从保费上看:女性投保健康保普惠多倍版比较便宜,而男性投保康惠保旗舰版2.0更便宜。

从综合性价比来看:健康保普惠多倍版性价比最高,可以不分组赔付2次,价格却和单次赔付重疾险差不多。 其次是康惠保级旗舰版2.0,独有前症保障,投保职业比较宽松,价格也比较便宜。

因此,综合来看:

目前主流高性价比新规重疾险中,

健康保普惠多倍版,不分组赔付2次,价格很便宜,极致性价比,适合大多数人投保。

其次是康惠保旗舰版2.0,包含特有前症保障,中/轻症都是可选的很灵活,投保职业门槛也低。

如果在意重疾赠送保额,福满一生是款不错的产品,赔付金额更高。

当然,阿童沐1号赠送保额和轻症赔付都比较高,但是价格有点小贵,预算充足的话可以投保这款。

要是预算更多,则可以投保福特加等多次赔付重疾险,保障更强,但价格就不是有点小贵了...

总之,这些产品都有不同的特色,总能找到一款适合你的重疾险。

如果没啥特别的需求,更推荐健康保普惠多倍版,不分组赔付2次,价格还特别便宜。

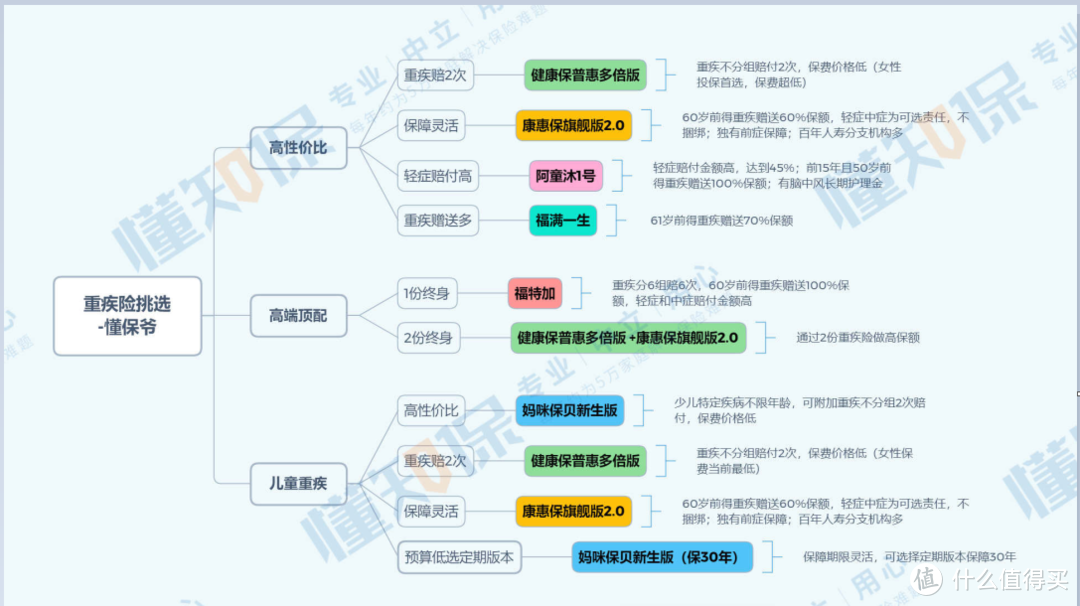

讲到这儿,给大家总结下现在重疾险的挑选思路图▼:

大家按照自己的预算、实际情况对号入座就好。

这张图中还包含了儿童重疾险的推荐。

因为目前针对儿童推出的重疾险产品不多,有少儿特疾的重疾险仅有妈咪保贝(新生版)和健康保普惠多倍版。

其中妈咪保贝(新生版)的少儿特疾不限定年龄,保费价格又低,性价比很高。

健康保普惠多倍版的少儿特疾则限定30岁前,而且重疾不分组赔2次在妈咪保贝这没啥优势。

因此,给孩子投保时,建议优先选择妈咪保贝,真有特殊需求再选择其他产品。

如果大人投保健康保普惠多倍版,可选责任如何选择?建议如下图这样选:

1、“恶性肿瘤医疗津贴保险金”看你预算,预算充足就加,不够就别加,这项责任挺贵的;

2、“身故保险金”不建议投保,价格太贵了,真的在意身故可以用定期寿险去保障;

3、“投保人豁免”看自身情况:自己给自己投保是不用选的,投保人就是被保人,被保人豁免是自带的。给别人投保时,例如夫妻互投,如果投保人的年龄比较年轻且身体健康,就建议附加上投保人豁免,否则不建议加。

四、几个有关重疾险投保的问题

1、关于保险公司

有些朋友会纠结“买保险是选择大公司产品还是小公司产品”的问题。

觉得大保险公司的网点分布密集、人员多,理赔服务做的比小公司好。但别忘了:随着互联网的发展,投保、售后服务、理赔都可以通过上网在线申请办理,非常方便,保险公司传统线下网点的作用越来越弱。

个人一直的观点是:比起关注保险公司的大小,更需要关注保险产品本身。因为其实根本就没有小保险公司,能开保险公司的都是实力非常雄厚的,背后一大堆boss。

2、为什么投保某些重疾险时,“投保地区”没有我的省市?

例如康惠保旗舰版2.0的投保页面上显示的联系地址只有广东、山东、浙江、上海等19个省市。

这是不是代表不在那19个地区的朋友就不能投保呢?不是的,其他省市的也是可以投保的,在投保时可以选到全国的城市。

投保地区是银保监会对保险公司的限制,而不是对投保人的限制。就好像,香港的保险公司只能在香港销售保险,但内地的客户可以选择去香港买保险。

这种投保的解决方案就是:异地投保。大家可以看下这篇文章:

3、关于健康告知与核保

投保前保险公司会出具一个“健康告知”的问卷,投保人必须如实回答问卷上的相关问题。

健康告知中没有问到的问题不需要回答。核保是指保险公司对投保信息进行评估,进而决定是否承保、以什么样的条件承保。

核保其实是给身体有小毛病的投保人一个有可能投保的机会。常见核保方式有两种:智能核保、人工核保。

智能核保和健康告知类似,可以在线操作,选择对应疾病,根据提问回答自己的情况,立马可以得到结果。

人工核保是将疾病情况描述清楚并附上检查报告交给保险公司,由保险公司的专业核保老师进行审核评估,来决定是否可以承保。

有关买保险的健康告知及核保的具体详情,可以看这篇文章:

投保时「健康告知」到底有多重要?不知道这6点,千万不要买保险

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”